正式成为电商之王,拼多多做对了什么,阿里又是如何走向平庸?

由于微信更改了推送规则,为了避免第一时间错过文章更新,伙伴们可以将“读财报说新股”设为“星标”,我们就能第一时间相见♡

“多多爱妃”公布继续炸裂的Q3季报后,股价随之大涨,财报的当晚,市值距离阿里仅一步之遥

直到昨晚(11月29号),拼多多的市值正式超越阿里,登顶新的电商之王

拼多多市值超越阿里,这也不会让人感到意外,毕竟多多已经连续多年收入和利润高增,而阿里自从马云离开后,业绩已经停滞不前

业绩的高增和业绩的停止不前,这些都是果而非因,思考并搞清楚其背后的“因”,相信以后对理解企业和投研能力都能更上一个台阶

一、“匠人精神”拼多多

虽然财哥对日本这个国家不感冒,但小日本也的确有很多地方值得我们去学习去借鉴,比如“匠人精神”!

日本工匠对于极致的追逐近乎偏执,工匠们“以完美和极致为荣”,这些匠人大多一生只专注于一件事、制造一种产品,对于手艺的熟练精巧有着严格的自律,绝不让有瑕疵的产品上市。

而黄铮创立的拼多多,就是借鉴了这种精神!

拼多多成立的时间其实并不长,不是传统意义上的老字号企业,但其发展速度可谓是商业史上的一个奇迹

纵观多多从创立到超越阿里的今天,黄铮只做一件事,就是ALL IN电商!

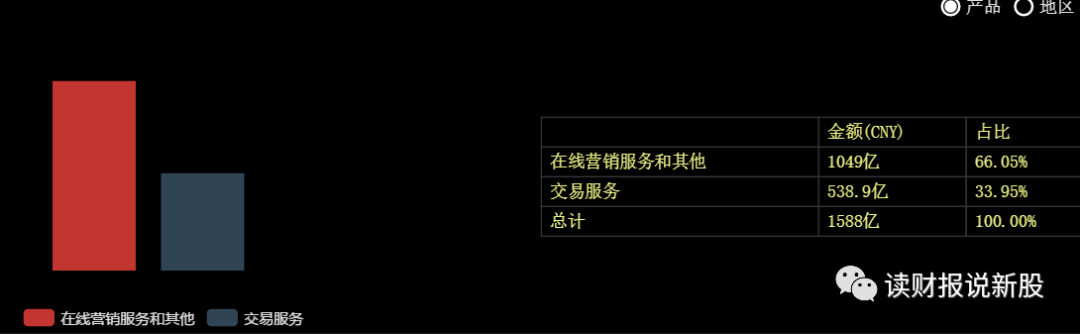

从多多财报的的主营构成来看,仅有两个分部业务,分别是在线营销和交易服务

这两大分部收入,其实就是对应着拼多多主站、多多买菜和TEMU

拼多多主站、多多买菜和TEMU,说白了就是电商!!!

主站是国内电商、TEMU是海外电商,多多买菜其实就是电商的衍生物-社区团购

当其他互联网企业在经济景气度高、手里现金超级盈余的时候,就耐不住性子开始大杀四方

拼多多却只选择在电商内继续专精,发挥“匠人精神”,从国内一个廉价且假货多而遭质疑的网站,不断专精、不断升级迭代、不断打磨商家端和消费者端,国内主站终于站稳了脚跟

站稳脚跟后,几年前国内的互联网投融氛围非常浓厚,多多没有受到诱惑,而是把业务伸到了电商的衍生物--社区团购身上

而多多买菜站稳脚跟且成为团购头部后,这时多多才正式开始发展海外电商TEMU

从以上的发展趋势看出,多多的管理层总是在一个细分领域全力以赴做到最强后,才会把精力转移到下一个细分领域,同时,不是跨行业,而始终坚守在自己的最拿手的领域,即电商身上

这样的好处是:管理经验也是有复利的效应的,比如国内主站用了七年左右才做到头部,而多多买菜不到三年时间,TEMU更是不到两年就闯出名堂

这就是拼多多成功的秘密所在,首先卡位消费降级的电商领域,避开与和淘宝的竞争,发现消费降级好使后,用这些年的复利经验+消费降级逻辑,多多买菜和TEMU就能短时间成为各自的头部!

二、陷入盲目多元化泥潭的阿里

虽然阿里现在很落魄,但以前的阿里,也曾意气风华,甚至比现在的拼多多还牛逼!

以前的阿里,一样专精于电商,淘宝主站奠定电商龙头宝座,做大最强后,继续深耕于电商领域,天猫横空出世,再度助阿里巴巴市值升天

但是,后面的阿里,野心越发膨胀,从那时的马云频频出现在各种场合的频率就可以看出,阿里的企业文化“骄气”已达顶峰

在这样的野心和企业文化的驱使下,阿里的触角必然会触达到各行各业

从目前阿里的财报来看,可知其业务多庞大

从上图看出,阿里的收入由七大部分构成,但如果再细分的话,可不止七个了

财哥就来列举下,业务分别有电商(国内+海外)、云服务、快递(菜鸟)、金融支付、视频会员、外卖、团购、新零售、打车、到店到家、旅游服务、广告

阿里的业务,几乎已经怼到所有中概股的核心基本盘去了,除了游戏股的中概外

财哥不是说多元化不好,实际上像阿里这样的大象,多元化是唯一出路,只是,不要因为多元化而随意的去多元化,说白了就是不要盲目多元化!

今年财哥看了跟商业领域的书应该有几十本了,其中,就数《竞争优势:透视企业的护城河》这本书最为惊艳,财哥仿佛被开光了一样,这是财哥迄今读过最好的有关企业战略的书籍

这本书的光芒,财哥觉得已经盖过了迈特尔波特(波特五力模型发明者)的竞争三部曲了

书中最精彩的一个论点:想多元化发展,需要避开两种行业,一是没有进入壁垒的行业,二是行业中有强大的在位龙头的行业

没有进入壁垒的行业:观察点放在业内玩家多、玩家市场份额分散、退出的玩家和新进入的玩家都很多

行业内有强大龙头的行业:观察点放在龙头的份额是否连续多年稳定且投入资本率ROIC高(或者用主营利润率代替也行)

我们把上面两个观点套在阿里身上,来看阿里是否陷入了盲目多元化的泥潭中

首先是阿里的视频会员、团购、新零售、和快递业务

这几个业务,所涉及的行业,财哥觉得是属于没有进入壁垒的行业,这几个业务所涉及的行业,业内玩家很多,且大家的份额不稳定,同时老玩家退出后,由于没有进入壁垒,新的玩家又会陆陆续续进来

这样的后果就是,业内玩家一般回报率不高甚至是亏损的

回看阿里,除了快递菜鸟今年年初终于微利外,其他几个这么多年了依然在亏损!!!

从这里可以看出,阿里的管理层战略失误,盲目进军没有进入壁垒的行业,这样会拖垮主业电商,同时不能发挥“匠人精神”,盲目多元化的后果就是市值被拼多多超越!

其次,再看阿里的外卖(饿了么)、云服务(阿里云)、高德和飞猪(到店酒旅、打车)

这些业务中,阿里的高层遇到的是第二个问题:业内龙头竞争优势强大

比如外卖的美团、云服务的亚马逊、到店酒旅的美团和抖音、打车的滴滴

进入这些行业,必定要挑战业内各自强大的龙头,这些行业往往有很高的进入壁垒,你盲目进入的后果,只能是打价格战来挑战龙头

这些龙头的竞争优势,一般是由规模效应+客户锁定的竞争优势在,不是靠你降价就能抢到份额的

最后的结果就是,饿了么一直没有其风浪,阿里云靠降价曾经风光过,但不可持久、高德完全干不过美团、高德打车干不过滴滴

从这里可以看出,阿里的管理层战略失误,盲目去挑战业内龙头,这样会拖垮主业电商,同时不能发挥“匠人精神”,盲目多元化的后果就是市值被拼多多超越!

三、从拼多多超越阿里看更多中概的前景

从以上分析我们可以得知,拼多多超越阿里,在于拼多多始终专注如一的“匠人精神”和阿里的盲目多元化最终走向平庸有关

这里财哥再提醒下,不是多元化不好,而是不要盲目多元化,无数个中外的企业实例已经证明:盲目多元化是十死九生

所谓避免盲目多元化,是避免入局没有进入壁垒的行业和避免进有强大竞争优势龙头的行业

由此可以衍生出,财哥看好的和不看好盲目多元化的中概

首先是看好的,有专精于游戏的网易、电商的拼多多、社交的和广告的腾讯、外卖的美团、短视频的快手

虽然以上中概,部分股价已经企稳甚至坚挺,但部分中概(美团和快手)依然低迷,但财哥觉得跟企业基本面关系不大,参考财哥写的美团那篇文章

不看好盲目多元化的中概:

第一个是小米,小米以前的主营是手机,之后进军新能车,而新能车就是没有进入壁垒的行业

首先业内玩家很多,同时退出的和新进来的玩家也一样很多,更要命的是,这行业还存在特斯拉和比亚迪这样的双龙头,从目前各新能车企股价不断新低就可以看出,这行业太难了

雷布斯这次财哥是真不看好!

第二个是如今当红炸子鸡抖音,没错,就是集万种宠爱于一身的抖音,不过抖音的问题只是隐性的,远远不如小米那样重金投入造车来得那么的确定

有时间再聊聊抖音,同时也会聊聊拼多多几年后可能遇到的问题和阿里该如何破局!!!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

此为初步申购计划,随着市场面和大盘情绪的逐步演化,最终的决策可能有所改变,申购截止日前在群内公布最终方案

各位兄弟姐妹,投资不易,原创艰辛,您的每个“在看”和“点赞”,都是我坚持下去的动力

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Usergang·2023-12-01拼多多火起来只是国民消费降低而已 完全是胡扯点赞举报

- 马莲·2023-12-011点赞举报