拼多多2023年Q3季报解读—Temu炸裂,市值将超阿里?

刚刚 $拼多多(PDD)$ 公布了2023年Q3财报,数据依然只能用炸裂形容,连续N次超预期,似乎市场和消费者都不懂拼多多,每次预测的数据都是远低于实际值,比如营收市场居然预测少了140亿,尤其是交易服务收入少预测了125亿,也就是市场极其低估了海外电商temu和多多买菜收入,财报数据已经不用语言描述了,直接看下图吧!

拼多多过去几个季度财报数据都非常稳定,基本都是超预期的,而且拼多多的业务极其简单,不像阿里巴巴什么“1+6+N”,财报一个其他项目都是几百亿,N个子公司的收入,我估计阿里的财务是全世界最忙的,每次整理财报数据,阿里花的时间起码是拼多多的1+6+N倍。拼多多的业务和数据简单明了,我觉得这也一定程度上,能体现企业管理效率吧。拼多多感觉已经不需要用语言描述了,直接看数据就差不多了,我对拼多多历史财报的观点到现在也没变,有兴趣的朋友可以看下文章末尾我之前写的拼多多历史财报解读。

一、整体财务数据

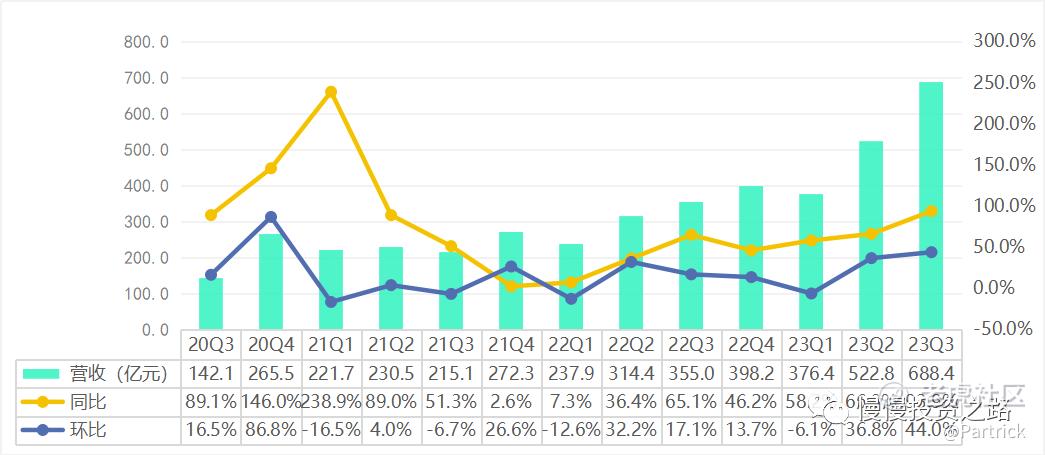

1.营收—Temu和多多买菜爆发

Q3拼多多营收688.4 亿,同比增长93.9%,连续6个季度30%+的增速,本季度营收增速居然能达到93.9%,市场已经彻底蒙圈了。同期的阿里,腾讯,美团最能打的也只有美团的22%的增速,阿里增速只有个位数。

分业务来看:

1)网络营销及其他收入:本季度收到396.9亿元,同比增长39.6%,占总收入的占比下滑到57.7%,这部分就是拼多多的核心基本盘电商部分,虽然增速有所放缓,但也远高于阿里和京东的电商部分。

2)交易服务收入:主要是拼多多从商家销售额当中抽取的佣金,也包括了海外电商Temu和多多买菜部分。该部分收入本季度为291.5 亿元,同比增长了315.2%,远高于网络营收39.6%的收入,而且市场预估这部分收入直接少了125亿,只有一个原因:Temu的营收暴增!当然多多买菜也有部分增长,但是这部分预估难度不大,只有Temu这块比较神秘,市场极其低估了拼多多在Temu这块的收入。

3)商品销售收入:代表的是拼多多的自营业务,这部分收入上季度开始已经没有了。

附拼多多收入数据:

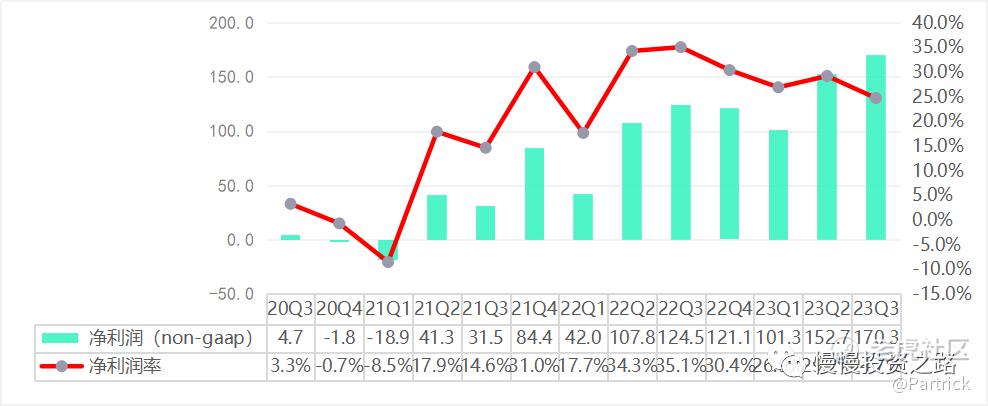

2.净利润

拼多多Q3净利润(non-gaap)170.3亿元,同比提升36.8%,连续6个季度净利润都超100亿。净利润增速和净利润率有所下降,主要原因应该是海外电商Temu的持续投入有关。

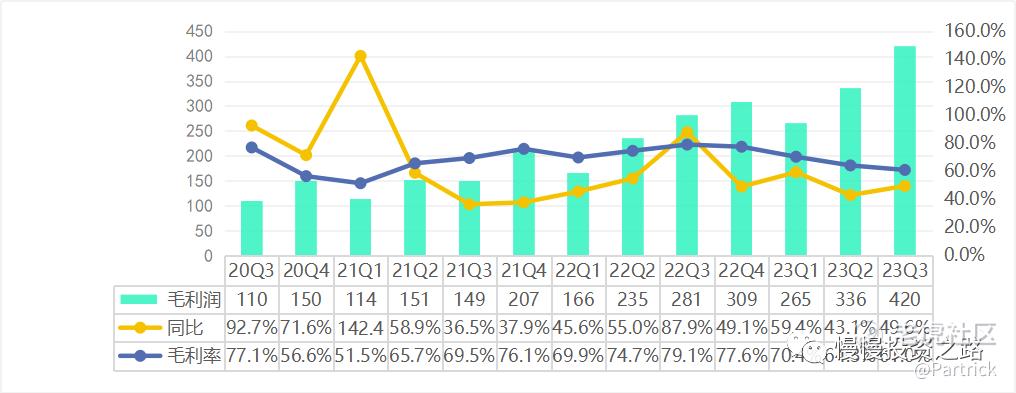

3.毛利

拼多多Q3毛利达420亿,同比提升49.6%,毛利率下降为61%,主要是成本大增261.9%,主要原因应该还是海外电商Temu的投入,以及多多买菜目前毛利率还比较低有关,需要关注电话会议这部分的解释。

4.费用

拼多多Q3费用253.5亿,同比提升43.6%, ,费用的增长主要来源于销售和市场费用的增长,同比增长54.8%,行政费用还是下降的。说明还是海外电商业务的开展导致的费用增长,行政费用下降,说明拼多多企业效率还是比较高。

二、拼多多VS京东VS阿里巴巴

本季度电商基本盘的复苏大概是不到10%左右的增长,阿里和京东都只有3%,拼多多为39.6%。另外按此时此刻市值来看(拼多多盘前已经大涨15%),京东市值不到拼多多的零头,1个拼多多等于4个京东还要多,而且拼多多市值跟阿里只相差160亿,也就是假设阿里估计不变,拼多多再涨10%市值就超过了阿里,听着就像鬼故事一样,这么一天会不会到来呢?起码我觉得拼多多再涨10%还是很容易,阿里再跌一点也不难。

三、第二增长曲线业务

1.跨境电商Temu—预计单季度贡献收入可达160亿元

二季度拼多多财报分析里面,我收集了一些关于Temu在海外的开展情况,有兴趣的同学可以看下二季度拼多多财报分析。这里我主要想讲下Temu对拼多多收入的贡献。

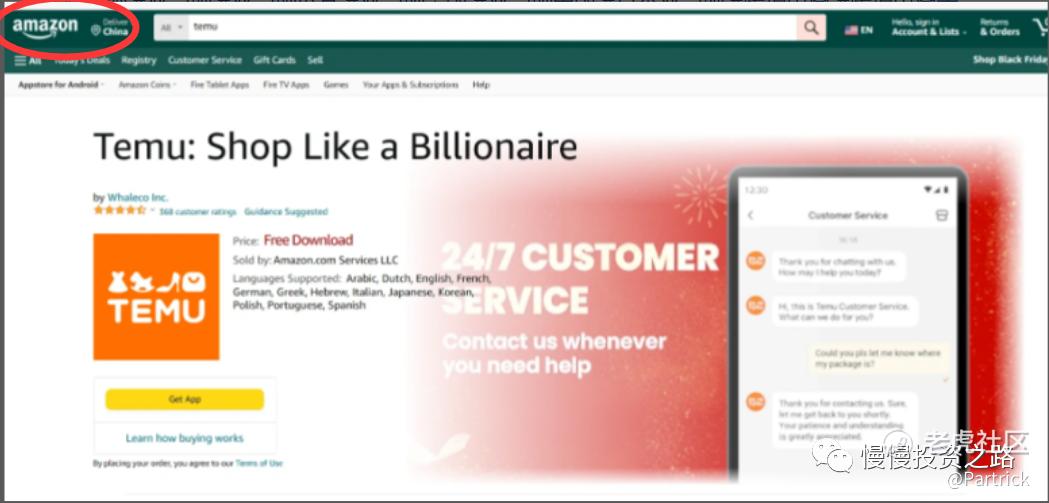

首先前两天看到一个新闻,Temu直接把广告投放到亚马逊网站上了,虽然投放广告不是什么稀奇的事,但从这个界面来看足够大,足够显眼,也基本可以说明Temu目前在北美的火爆程度。

再回到下面这个表来估算下Temu本季度给拼多多带来的收入情况,没有Temu之前,多多买菜+传统电商佣金收入增速大概是90%,按90%估算2022年Q3这部分收入是70.2亿元,那么今年Q3这部分收入是70.2*(1+90%)=133亿元,实际是291.5亿元,多出来的部分:291.5-133=158.5亿,我预计就差不多是Temu贡献的收入情况。也就是Q3单季度Temu贡献的收入就已经达到了160亿元(这个只是预估,说不定比这个更高),这个着实是远超市场的预期。Temu按这个增速下去,迟早是要超Shein的。不过这部分目前还处于亏损状态,也就是烧钱阶段,未来如果像亚马逊一样盈利,拼多多的净利润预计还能翻倍。

2.多多买菜

这部分公开消息不多,但社区团购业务多多买菜已经属于第一梯队,经过几轮竞争下来,每日优鲜、十荟团基本已经出局,京东京喜,兴盛优选和淘菜菜也掉队了。第一梯队只剩多多买菜和美团优选,目前看多多买菜地位还是比较稳健,从网上获取的资料显示多多买菜市场份额大约在45%左右,美团在38%左右,美团一直在亏损,多多买菜据说已经盈利,但是利润应该很低,而且现在随着Temu的崛起,这部分已经有点略显暗淡了。

四、总结

拼多多财报数据只能用炸裂形容,已经远超市场和老百姓的认知,其中最炸裂的部分还是海外电商Temu,之前我写拼多多财报分析的时候,我一直把Temu视为拼多多未来的第二增长曲线,今天这个未来两个字已经可以去掉了,通过估算Tmeu单季度贡献的收入已经到了160亿元的水平,毫无疑问已经是稳稳的第二增长曲线,这个速度确实远超人们意外。

财报我们虽然看到毛利率下降,净利润率下降,但是这个是因为Temu和多多买菜新业务还处于投入期导致的,单看电商部分,拼多多39.6%的增速也稳居第一,远超阿里淘天,京东,这部分的净利润最少在200亿元以上,所以拼多多厉害之处不仅仅在于Temu,传统电商目前也让淘宝,京东很受伤。

最后shein目前正在以600亿美金的市值寻求IPO,Temu只要不出现重大问题,后面Temu战胜shein我觉得概率是非常大。传统电商部分净利润200亿单季度,全年按800亿算,给予20倍PE市值也值2000亿美金,加上Temu部分的估值,拼多多值2600亿美金还是没有问题的。那么拼多多市值超过阿里的鬼故事,恐怕实现也不难。刚瞟了一眼,阿里跌2%,拼多多涨18%,拼多多市值只比阿里少了70亿美金! @爱发红包的虎妞

附:拼多多历史财报解读

拼多多2023年Q2季报解读—中概之光

拼多多2023年Q1季报解读—数据依然漂亮,中概得靠拼多多?

拼多多2022年Q4季报解读—虽低于预期,但数据确实漂亮

拼多多2022年Q3季报解读—远超预期,净利润连续2个季度超过100亿

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 那安那·2023-11-29精彩总在拼多多购物挺好的平台2举报

- 赖国春·2023-11-29只要方向对,努力就一点有好结果。1举报

- 无聊1973·2023-11-29y点赞举报

- 梓坚·2023-11-29👍👍1举报

- 竺正明·2023-11-29888点赞举报

- 超越666888·2023-11-29阅2举报