AIGC行业再热,Adobe倒是率先创下新高?

$Adobe(ADBE)$ 年内新高了,没想到还比$微软(MSFT)$ 快一点。AI软件的变现方面,Adobe也是非常快的。

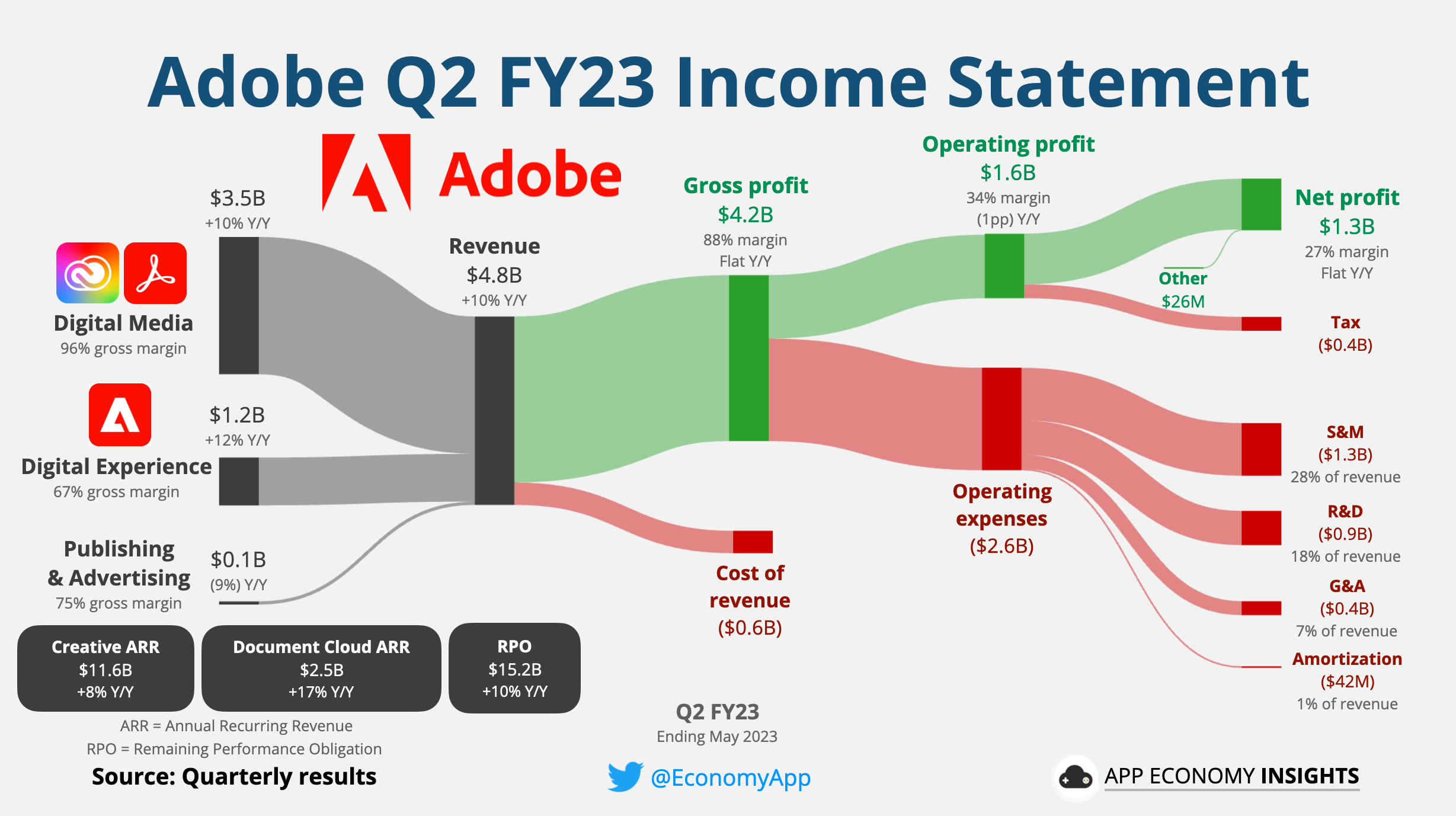

Q1财报的时候,Adobe就把2023年全年的指引提升了,Digital Media net new ARR目标从28亿美元提高到30亿美元,Non-GAAP EPS目标从14提高到14.25。Q2之后再次提升,目前市场一致预期2023年全年Non-GAAP EPS为15.93美元。

可以对Adobe起到货币化增长的因素有几个

1、AIGC在某种程度上可以成为获客渠道,比如,Firefly用户中有9个不是Adobe订阅者;

2、AIGC正在降低数字内容创建的进入门槛,增加活跃用户,比如,Express的月活跃用户(MAUs)季度环比增长了20%;

3、AIGC将增加他们提供的价值,从而给公司更高的定价权,以提高ARPU;

那么,Adobe的AI产品,与OpenAI的竞争方面有何优势呢?

第一个也是最重要的原因可能是多重渠道。

Adobe是创意产业的主导者,只要Adobe能匹配其他地方可用的AI功能,客户就不愿意换用其他产品,也就是说有粘性。

在ChatGPT或Bard的价值链只是“问题->答案”,并且止步于此,许多人只是为了好玩而使用生成AI,并且并不真正关心商业内容。但对于图像来说情况就大不相同了,生成AI只是整个过程中的一步,最可能的结果是用户想要进一步调整他们的设计。Adobe提供了一套全面的工具来完成这项工作。

第二、内容供应链与广告代理公司息息相关。

内容供应链更偏向于大型企业,Adobe似乎已经找到了一种方式来利用其内容供应链捕捉一些外包给广告代理公司的内容创作。这是通过与像Havas、Publicis或WPP这样的广告代理公司建立伙伴关系的形式实现的,他们需要像GenStudio这样的内容供应链,既为他们自己所生产的所有内容,也为他们为每个企业所服务的内容创建定制版本。

第三、完整的可体验的云AI应用

最重要的是AI助手,通过AI助手提高了生产力。

此外,大体验云应用程序重新推出的Adobe Experience Manager,全新版本完全使用了新技术。以及生成式AI时代构建的全新解决方案,如Adobe GenStudio。生成式AI将以两种主要方式应用于文档云:允许用户与文档进行“对话”:这将使用户能够更快地从PDF中提取重要信息。

最后,从估值上来看,Adobe目前TTM的PE为52倍左右,考虑到边际效应,2024年可能会降至36倍左右,行业平均在35倍左右,其实并不能说很高,作为AI行业最顶尖的公司之一,其部分溢价也是合理的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

Adobe目前TTM的PE为52倍左右,估值还是高,真的高

ChatGPT已经有点炒作过度了,不敢再碰

作为AI行业最顶尖的公司之一,可以适当的布局

走势真的好,这样的走势可以短线做多