【港股打新】药明合联,排名全球第二及中国第一

公司是专注于全球抗体药物偶联物(“ADC”)及更广泛生物偶联药物市场的领先合同研究、开发及制造组织(“CRDMO”),亦是一家致力于提供全面综合服务的公司。凭借在生物药和小分子药物方面的专业知识,公司提供跨学科综合服务,涵盖生物偶联药物的发现、研究、开发及制造。公司设立位置邻近的专用实验室及生产基地提供该等服务,从而可能大幅缩短开发时间及成本。

公司11月7日开始招股,招股价是19.9~20.6港元,每手股数500股,最低申购金额10403.88港元,市值234.51亿~242.76亿港元,发行数量1.78亿股,属于生物技术行业,有绿鞋。

保荐人是摩根士丹利、高盛亚洲、摩根大通,保荐人整体业绩还行,最近两年保荐过的项目首日上涨率为50%。

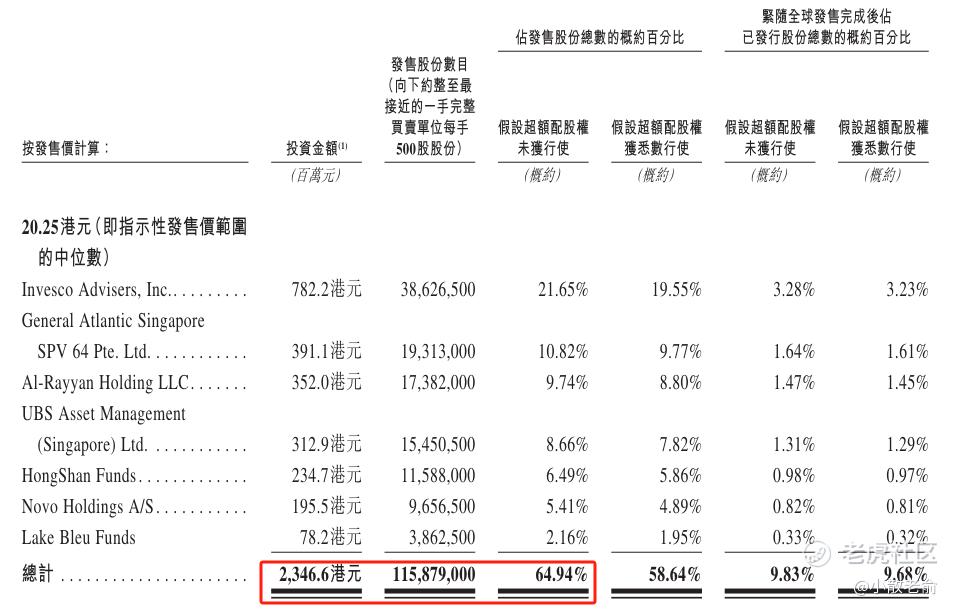

一共有7名基石,分别是Invesco Advisers, Inc.、General Atlantic Singapore SPV 64 Pte. Ltd.、Al-Rayyan Holding LLC、UBS Asset Management (Singapore) Ltd.、HongShan Funds、Novo Holdings A/S、Lake Bleu Funds。按中间价计算,基石合计共认购23.47亿港元,占总发行数的64.94%,基石占比较高。

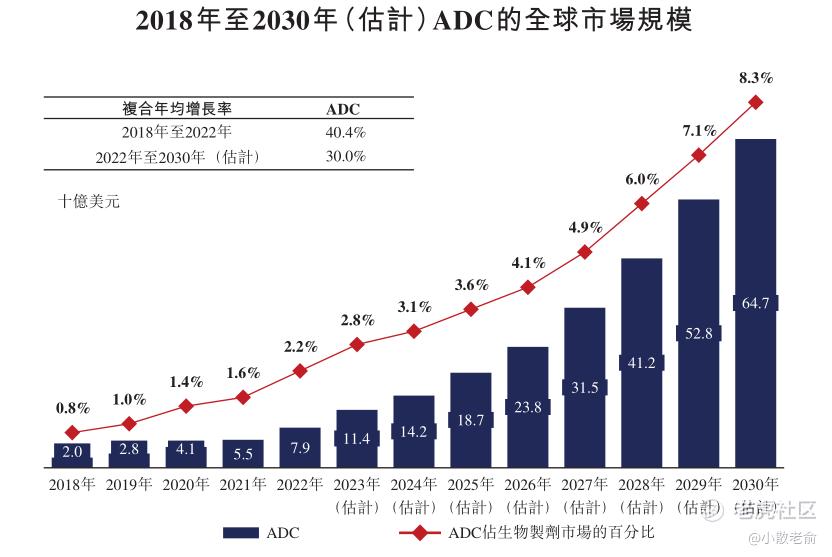

全球ADC市场有望在未来十年大幅增长。根据弗若斯特沙利文的资料,2022年全球ADC市场已增长至79亿美元,2018年至2022年的复合年均增长率为40.4%,并预计2030年将进一步增长至647亿美元,2022年至2030年的复合年均增长率为30.0%。根据相同资料来源,ADC药物在整体生物制剂市场中的份额预计将由2022年的2.2%增至2030年的8.3%。

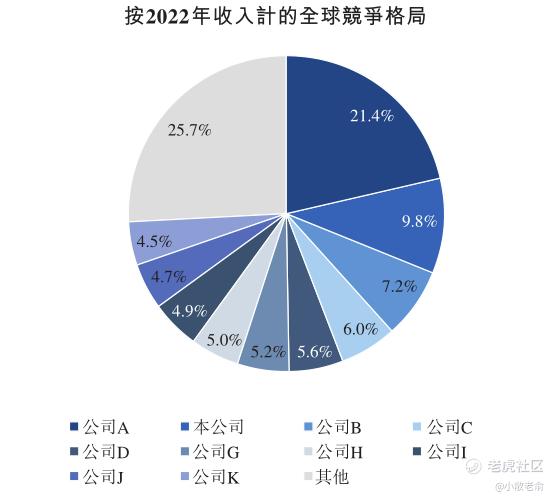

根据弗若斯特沙利文的资料,按2022年的收入计,本公司位居全球ADC及更广泛生物偶联药物外包服务市场第二位,市场份额约9.8%。按2022年的收入计,最大参与者拥有约21.4%的市场份额。

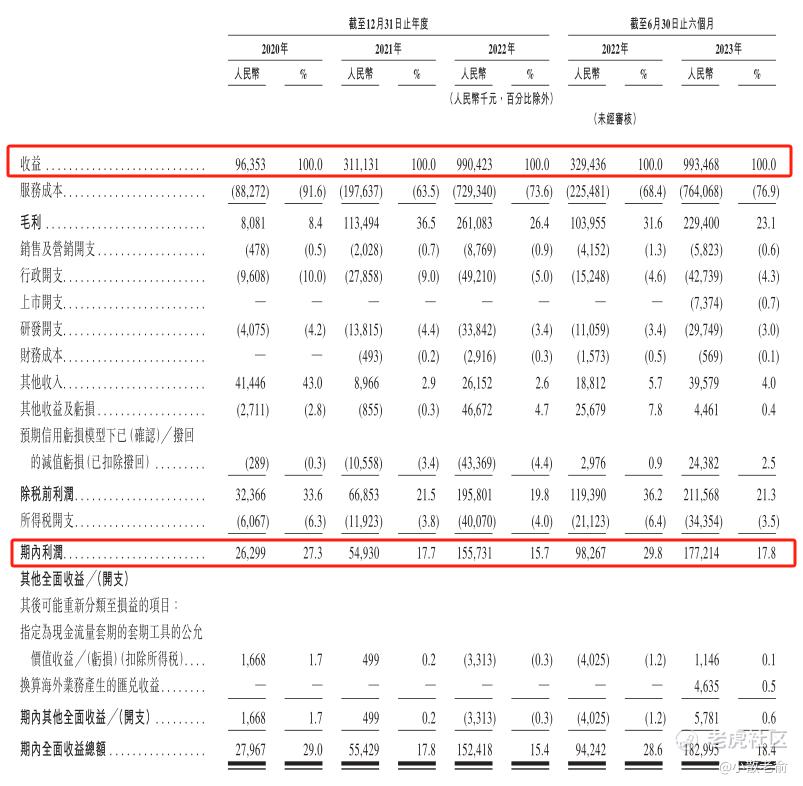

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是9635.3万、3.11亿,9.9亿,2022年营收同比增长218.33%;2020~2022年的净利润分别是2629.9万、5493万,1.56亿,2022年的净利润同比增长183.51%。

而2023上半年营收是9.93亿,同比增长201.57%,净利润是1.77亿,同比增长80.34%。公司业绩大幅增长。

再来看看申购人气,目前申购倍数是3.54倍,从这个申购倍数来看申购人气挺不错的。

申购策略:

药明合联在ADC等生物偶联药物CRDMO中排名全球第二及中国第一。公司业绩非常好,每年的净利润都在成倍增长。保荐人整体业绩还行,最近两年保荐过的项目首日上涨率为50%。基石合计共认购23.47亿港元,占总发行数的64.94%,基石占比较高。公司的控股股东就是药明生物和药明康德,申购人气也很不错,目前申购倍数是4.56倍,不知道会不会回拨,本人计划打个几手参与一下!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

生物偶联药物CRDMO中排名全球第二及中国第一,这就是打动人的地方

现在的资本家们不喜欢医药赛道,还是谨慎一点比较好

跟随大佬,打新一手$药明合联(02268)$

药明康德是不是可以进行做价值投资?