Argenx:CIDP年内提交sBLA

近期跟踪公司

2seventybio,Abbvie,Alnylam,Amgen,ALX oncology,Argenx,Astrazeneca,Avidity,Bluebird,BMS,Biogen,Eisai,Eli Lilly,Genentech,Gilead,HCA,J&J,Legend,Medtronic,Merck, Moderna,Novartis,Pfizer,Pliant,Regeneron,Roche,Sanofi,Sarepta,Vertex

Argenx深度报告和模型可上知识星球下载:

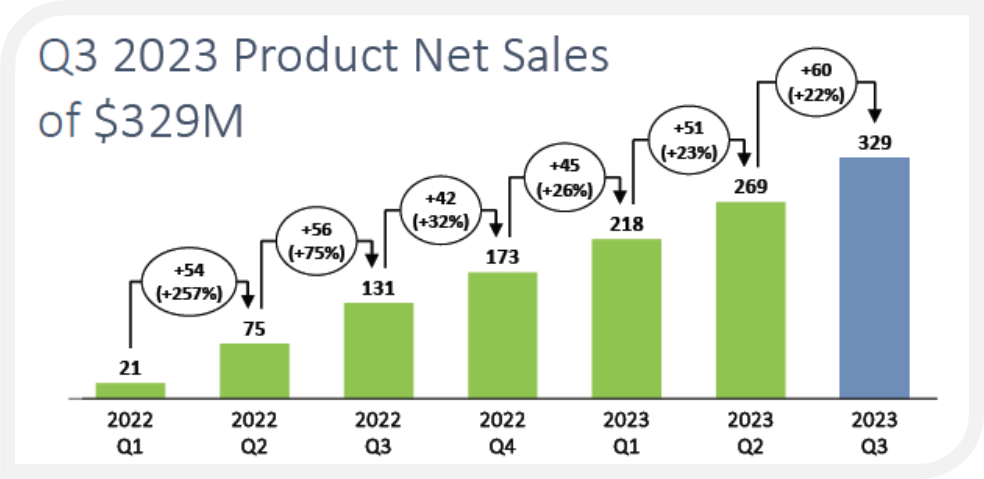

Vyvgart Q3环比增长22%。前三季度收入超8亿,今年妥妥超10亿~~看来之前的模型又低估了......

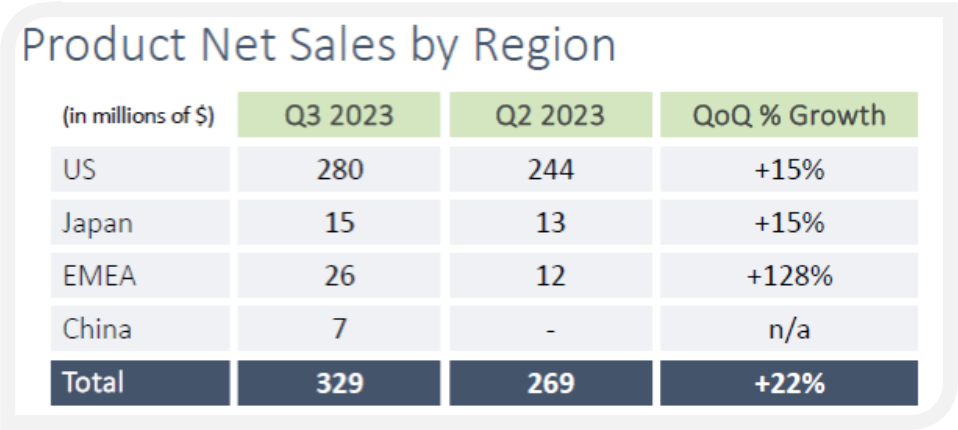

欧洲地区增速最高>100%。

CIDP适应症预计年内提交sBLA,而且要用加速审批券PRV。

再次强调,这么多FcRn品种中只有efgar是用的Fc片段,解决掉了脂代谢问题。所以这个FIC一开始就就是安全性最好的品种。是FIC也是BIC。

C2抗体MMN的topline数据预计明年公布,公司已经给出了GO DECISION,应该是不错的数据。

长新冠POTS适应症Ph2数据读出时间延期到了2024Q1。Generally speaking,延期都不是什么特别好的事情。

Q3公司收到来自再鼎的70万美元中国区收入royalty。实际在国内的销售额是700万美元~5000多万RMB。但这700万里面还包括Argenx把药品卖到国内的费用(inventory)。不全是实际commercial的销售额。

Vyvgart针剂还会继续改进,改成可自己在家进行注射。进一步提升便捷性,这样UCB也就没有什么优势了。

关于CIDP的上量销售曲线,公司表示可能不会有gMG那么快。主要是因为CIDP有IVIG作为SOC,改变医生和患者的用药习惯是需要花时间去教育和推广的。而gMG很多off label或者是激素疗法是比较容易被替代掉的。

而且IVIG治疗CIDP一年的费用大概13万,而Efgar治疗CIDP可能会比22万更高(用量大)。

gMG已经在往更前线去推进了,患者更多。可能比之前想象的更多。

公司对FcRn的理解又加深了,它不止是对IgG起作用,还参与了Antigen Presentation,从而影响免疫细胞(B-CELL)的反应。这也解释了为什么FcRn的疗效比之前大家想象的要更长一些。所以在一定程度上FcRn的机制和CD20有一定的重叠。

BP适应症的主要竞争对手可能是IL-4R,Dupixent。

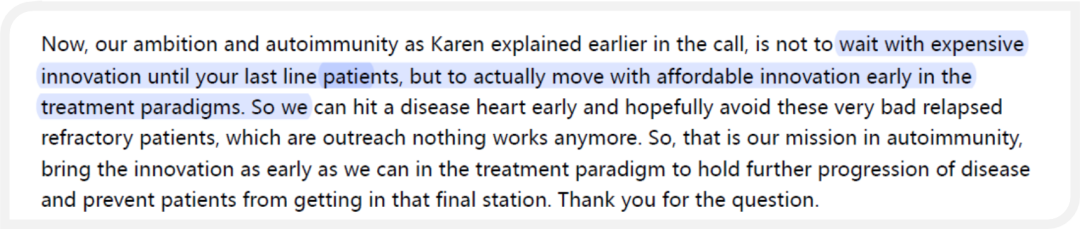

对于免疫领域的细胞疗法,公司的态度是:不要等到发展到晚期再用昂贵的细胞疗法,应该在早期就用价格亲民的产品不让疾病发展,或者复发。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。