港股新股ipo:友宝在线——年年亏钱的,国内最大的自动售货机经营商

简单讲讲。

1、友宝在线是中国大陆自动售货机经营商,按2022年商品总额计算,占市场份额7.6%,以交易商品总额及网络规模计算,于2019年、2020年、2021年及2022年,在中国大陆无人零售行业(主要包括自动售货机、无人商店及无人货架)均排名第一。

截至2023年6月30日,我们的点位网络有61,888个自动售货机友宝点位,遍布中国大陆157个城市及28个省级行政区,其中有87.3%集中于一线、新一线及二线城市。

2、创始人是新浪、移动这样的大公司出身,有丰富的软件及零售平台研究开发经验。

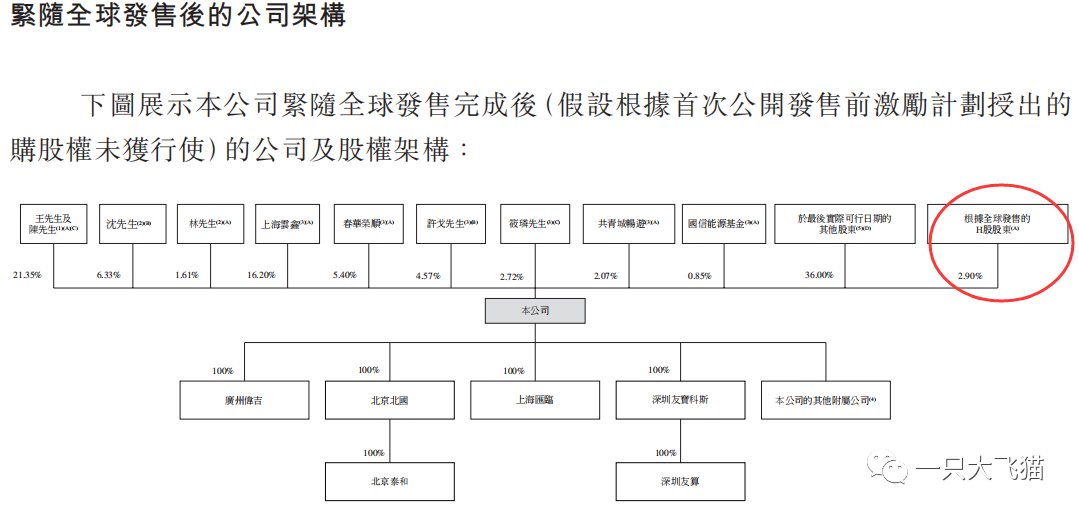

发行比例2.9%,比较低,股权比较分散,前期股东不少,但都有1年的禁售,基石份额超过50%,奈雪的茶拿了最大份额。

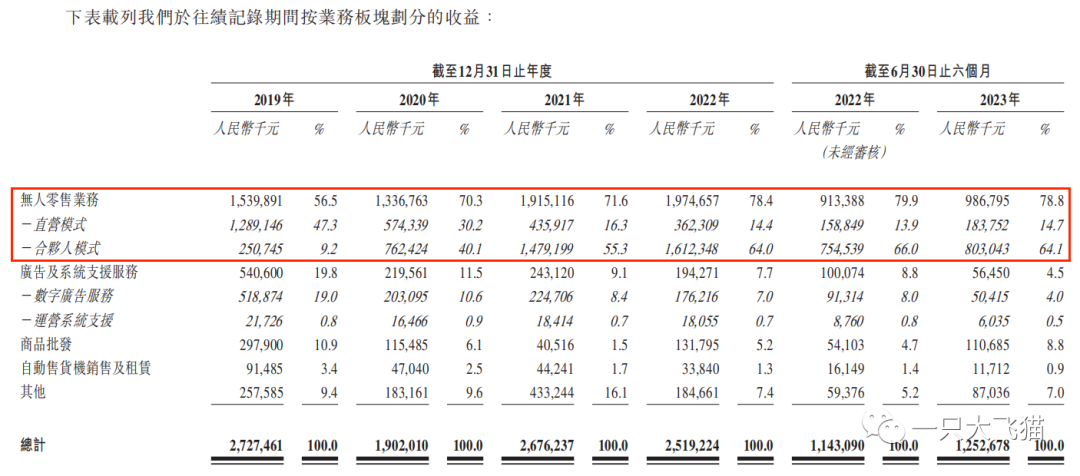

3、公司业务、产品:收入主要来自于无人零售业务,即自动售货机,占比78%(以合伙人模式为主),另有部分广告、商品批发业务。

公司目前在全国有6万多台售货机,募资的80%用于扩大在中国大陆一线、新一线、二线及三线城市的点位网络覆盖面及渗透率,看样子要搞到10万台,争取有个能插电的角落就有友宝。

4、财务:公司看上去很大,也做到了行业第一,但实际大而不强,主要表现在——不赚钱!

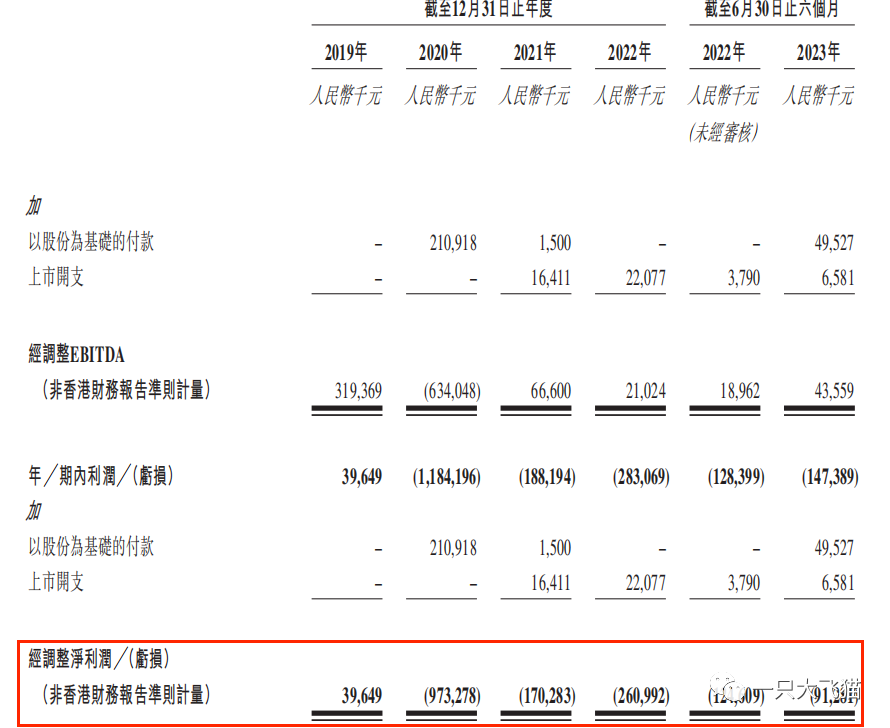

2020-2023年截止6个月毛利率29.4%、41.15、42.7%;看了一下费用明细,点位运营及开发、雇员福利、物流交通、折旧这些花完,公司还得倒亏,近三年经调整净利润分别为-9.73、-1.70、-2.61亿。

疫情当然有部分影响,但今年上半年也还是亏损的,且公司招股书直接披露:预计2023年将继续录得亏损,但于2025年转亏为盈。

毛利不高、渠道、雇员等方面的硬费用下不去,盈利只能从运营里面扣出来一点了。或者把广告业务再提一提。

经营现金流尚可,2021年后转正,也就是可以不需要外部融资了,但也比较一般吧。

5、基本面就那样了。打新的点主要在于低发行比例(2.9%)+pre股东禁售1年+基石份额近50%,中信建投保荐的项目最近出妖股。

不设绿鞋,这个跟近期上市的十月稻田、绿源集团一样,大概也是故意的吧。

流通市值60-70亿,潜在入通。如果冷门不回拨+下限定价+国配集中,可能有戏。

综上,我稍微打一些参与吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 胜利1219·2023-10-291点赞举报

- 倪文珍·2023-10-29666点赞举报

- 年年有于姨·2023-10-29巳阅点赞举报

- 超越666888·2023-10-29阅点赞举报

- 梓坚·2023-10-29👍👍1举报

- 竺正明·2023-10-29888点赞举报

- Lydia758·2023-10-28阅1举报

- 无聊1973·2023-10-28y1举报