美股 微软、谷歌 、META 财报预测分析

AI巨头正面对决!微软与谷歌,两大科技巨头,分别在本周二发布财报。 META本周三盘后公布财报。今天,我们将深入对比它们的广告业务和AI业务,解密这场科技之争。微软一直是生成式AI浪潮中最受益的公司之一,但谷歌和META也都在积极扩展他们的AI和广告领域,谁将脱颖而出?它们的风险点与估值是什么?

微软

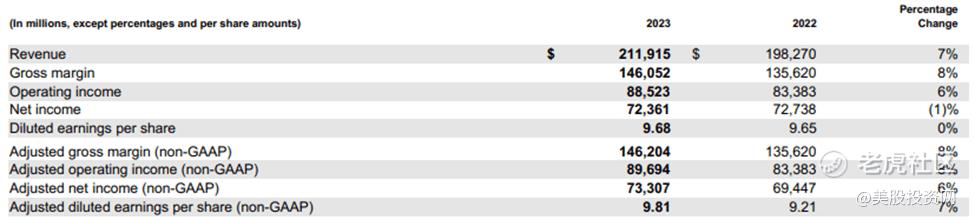

总体来看, $微软(MSFT)$ 的财务状况依然非常健康,其现金流和盈利能力都表现出色,最近的2023财年第四季度和全年10-K报告进一步证实了这一观点。

微软在2023财年实现了7%的营收同比增长,同时毛利率也增加了8%。随着AI快速融入微软的产品中,公司的营业收入也呈现出6%的有力增长。

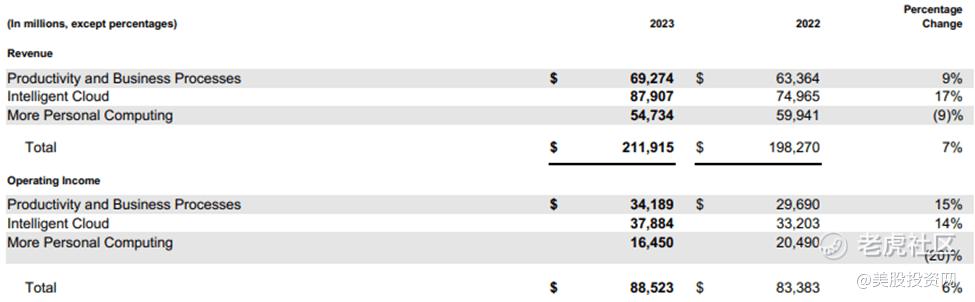

微软的云业务Azure在2023财年经历了出色的17%营收增长,业务经济效益的提升带来了这个部门14%的毛利率扩大,目前毛利率是高达72%,明显显示出对整个微软公司而言,这个业务是非常的有利可图!

微软在大型企业中拥有着一流的利润率,其营业利润率和净利润率均高于34%。正如这图所示,其营业利润率达到了41.77%,而净利润率为34.15%。

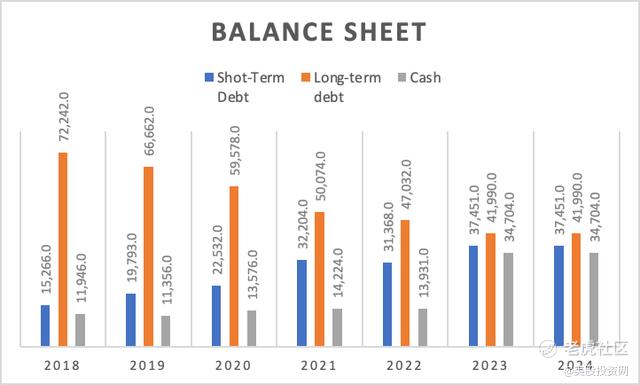

此外,微软的资产负债表状况依然良好,总债务约为790亿美元,但这一数额被约347亿美元的现金储备所抵消。尽管这些储备可能无法完全覆盖总债务,但在现金流分析中可以看到,微软有足够的能力在一年内偿还债务。

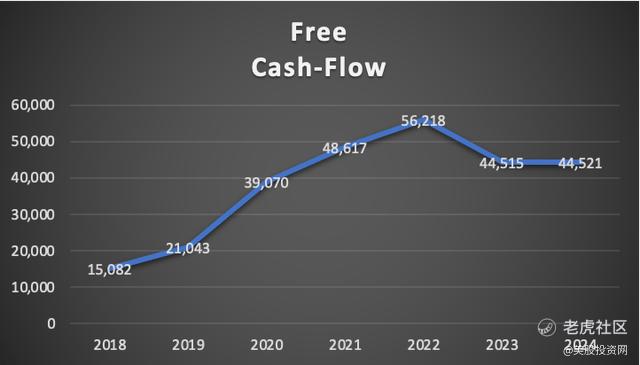

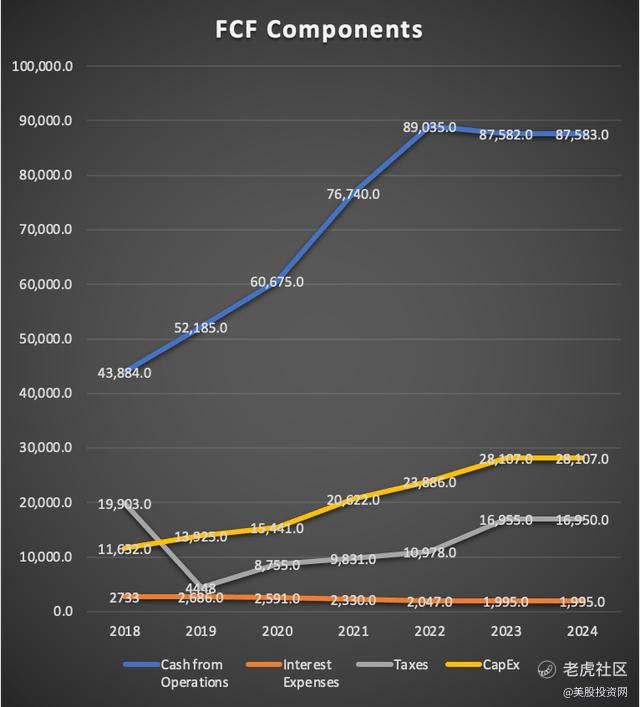

说到自由现金流,微软每年产生大约440亿美元,这一数额足以用于进行大规模收购,也可以结合公司已有的现金储备来偿还债务。

当前的自由现金流利润率为21%,略低于2021年的峰值33.4%。2022年至2023年,微软增加了资本支出,但运营现金流增长相对滞后。这导致微软将更大比例的运营现金用于资本支出。不过,需要强调的是,微软有能力逆转这一趋势,因此无需过分担忧。

拥有大量的自由现金流使公司有足够的资源来进行并购或投资新产品的开发。

目前市场普遍预期,微软本财季(2024财年第一财季,由自然年7月1号开始)营收为545.45亿美元,同比增长8.82%;每股收益为2.65美元,同比增长12.64%。

对于市场最关注的是云业务Azure,我们了解到,微软正准备将亚马逊作为其Microsoft 365云产品服务的重要客户,这笔交易价值预计超过10亿美元。

这笔“大买卖”令人诧异的一点是,微软和亚马逊同为主要的云服务供应商,微软的Azure和亚马逊的AWS之间也存在竞争关系。而鉴于这一点,亚马逊以前一直不愿意使用微软的云服务。这笔交易若是被证实,对微软的云业务无疑将是一次巨大的推动。

现在,让我们深入探讨一下微软的人工智能(AI)业务

微软于2023年2月开始了这项AI扩张,将OpenAI(微软拥有49%股份)的GPT-4引擎成功整合到其Bing搜索引擎中。

尽管Bing搜索引擎自从整合了AI后在上个季度取得了显著增长,但在Windows操作系统和Office套件层面,AI对收入的促进效果尚未显现。

市场分析数据显示,自从将人工智能功能融入Bing以来,微软在搜索市场份额几乎没有变化。因此,短期内,ChatGPT在个人计算机业务上并未为公司贡献增长。此外,微软最新发布的AI Copilot产品虽然备受瞩目,但也尚未在本季度业绩中产生显著贡献,同时Copilot订阅服务也面临盈利上的挑战。

但是华尔街分析师对微软的AI给予高度评价!平均目标价预期则高达394.62美元这一历史新高,意味着未来12个月潜在上行空间接近20%。 $亚马逊(AMZN)$

1、花旗分析师认为,微软的Copilot产品有巨大的潜力。即使仅有5%的渗透率,该产品也有望为Office 365带来至少50亿美元的额外收入,这几乎接近了第三财季Office 365对企业营收(94亿美元)的一半。这意味着Copilot有望成为微软重要的收入来源。

2、Wedbush分析师Dan Ives称,该公司的云计算部门“表现稳定”,实现AI货币化的能力指日可待。他表示,微软Azure的营收指引可能将实现25%-26%的高增长,而这一增长部分受益于AI的火热。

此外,他还认为Copilot工具能够加速微软AI服务的客户渗透。相信在未来三年内,微软一半以上的用户都会使用Copilot。

总的来说,华尔街分析师对微软的AI业务给予高度评价,认为微软在AI领域有巨大的增长潜力,尤其是通过Copilot产品和AI在云计算中的应用。这些评价反映了市场对微软的未来前景充满信心,从而推高了微软的评级。

美股投资网分析认为对Copilot的一些担忧表明将数据密集型的AI整合到产品中需要大量资本投入和时间。然而,毋庸置疑的是,微软是市场领导者,已经在各个业务部门和用例中实现了AI的整合。相信,随着微软不断改进AI的使用方式并采用更具竞争力的定价结构,Copilot业务部门将能够实现巨额利润。这不过是AI扩张的初始阶段,微软将在未来继续发挥其创新力,为AI业务带来更加不错的发展。

谷歌

$谷歌A(GOOGL)$ 三季度营收为757.30亿美元,同比增长9.61%;每股收益为1.449美元,同比增长36.70%。Google 搜索及其他:432,170 亿美元,同比增长 9%;YouTube 广告收入:77,860 亿美元,同比增长 10%;谷歌云收入:86080亿美元,同比增长25%。

在二季度财报中,亮点是谷歌云和YouTube广告,它们是整体收入增长的两大贡献者,同比分别增长28%和4.43%。市场预计谷歌云和谷歌搜索的势头将在第三季度持续。

谈到广告收入,这里我们要说一下上周表现靓丽奈飞。它大涨背后告诉了我们什么?

科技公司在2022年大多依靠裁员等方式降本增效,保住了利润水平,因此在2023年就考验进一步“开源”的能力。奈飞连续5个季度会员净增,同时广告业务表现不俗,增加了利润率和现金流。这表明,广告在奈飞的增长战略中扮演了重要的角色。这一趋势暗示了广告市场的潜力,同时也对谷歌和Meta构成了一种积极的影响。

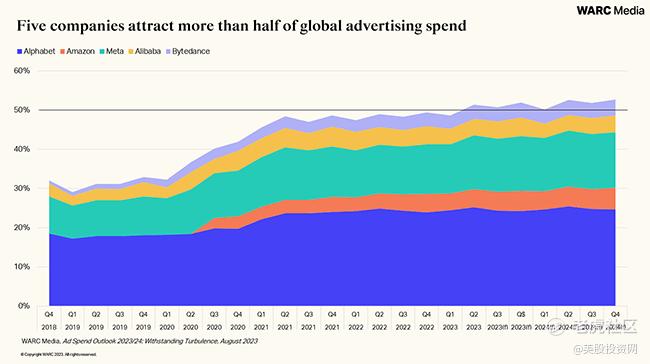

谷歌和 $Meta Platforms(META)$ 都是全球广告市场的巨头,广告收入在它们的业务中占据重要地位。这些因素支持了谷歌和Meta广告前景的积极看法:

1、谷歌和Meta都是备受追捧的科技公司,吸引了大量的"恐失去的机会"(FOMO)资金,这意味着投资者有信心并愿意持有这些公司的股票。

2、上半年投资者对谷歌的悲观情绪,源自高利率、高通胀环境下广告公司优化支出、前景低迷的共识,但在Q2财报季中,谷歌、Meta等广告收入占比较大的公司大多表现较强势。自Q2以来,谷歌股价创下了今年的新高,反映出市场对公司的强劲前景有信心。

3.Q3广告层面预计仍然强势,预测同比增长 3% 至 4%,从而使 2023 年第三季度的广告收入在 561 亿美元至 567 亿美元之间。这仍然占预计总收入 750 亿美元的 75% 以上,这也可能是该公司最终大力推进AI业务的原因。

4.2024年广告支出有望增加,这将为其广告收入带来更明确的增长路径。

根据WARC的2023/24全球广告支出前景,预计广告支出将在2024年同比增长8.2%,首次超过1万亿美元。

虽然投资者还有一些其他宏观方面的担忧,但即将举行的美国总统选举和奥运会(定于2024年)将有助于抵消宏观不确定性。这些事件一直被认为是广告支出增长的历史性推动因素。我们预计谷歌,META将在这一复苏中发挥关键作用,并在2024年下半年实现卓越的财务表现。

但是,值得注意的是,有调研机构的数据显示,本季度广告商更倾向于向TikTok和Google投放预算,而非Meta,这对Meta来说是利空!

1、根据 eMarketer 的数据,TikTok 的美国广告收入在 2023 年第三季度增长了 80%,达到 10 亿美元。Meta 的广告收入增长了 20%,达到 320 亿美元。

2、根据 Insider Intelligence 的数据,TikTok 预计将在 2023 年成为美国第二大数字广告平台,仅次于 Google。Meta 预计将保持其第一的位置,但增长率将放缓。

这些数据表明,TikTok 的广告收入增长速度远高于 Meta。这意味着,TikTok 正在吸引越来越多的广告商。

这是一些具体案例:

1、宝洁在 2023 年第三季度将其 TikTok 广告支出增加了 50%,达到 2 亿美元。

2、耐克在 2023 年第三季度将其 TikTok 广告支出增加了 200%,达到 1 亿美元。

3、可口可乐在 2023 年第三季度将其 TikTok 广告支出增加了 100%,达到 5 亿美元。

这些数据表明,上述公司已经将其 TikTok 广告预算增加到实际支出。这说明,这些公司对 TikTok 的广告效果感到满意,并愿意继续增加投入。

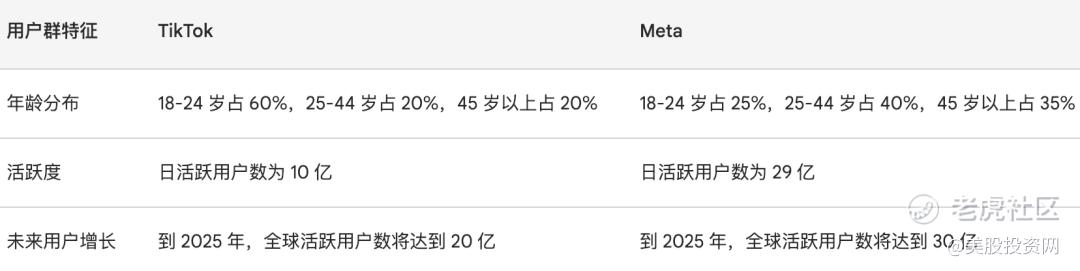

此外,还有其他证据表明,Meta的广告商正在流失到 TikTok。

根据 Adweek 的报道,许多广告商正在从 Meta 转向 TikTok,因为 TikTok 的用户群更加年轻和活跃。TikTok 的用户中有 60% 是 18-24 岁的年轻人,而 Meta 的用户中有 40% 是 45 岁以上的成年人。

根据 Gartner 的预测,到 2025 年,TikTok 将在全球拥有 20 亿活跃用户。这些证据表明,TikTok 的用户群正在迅速增长,这将吸引更多的广告商。

我们再把目光聚集在谷歌,根据报道显示,TikTok 正在应用内测试集成谷歌搜索,确保TikTok 用户无需离开TikTok 的应用程序即可进行搜索,这也就是说TikTok或将和谷歌达成合作伙伴关系。

TikTok整合谷歌搜索功能这就有望为谷歌带来更多的流量、广告机会和用户数据,同时也有助于拓展电子商务领域。这个合作将有助于加强谷歌在移动应用和社交媒体领域的市场地位,从而实现互惠共赢的局面。这继续为谷歌此后光明的前景提供了很大论据。那么这势必将冲击META.

接着看谷歌AI业务

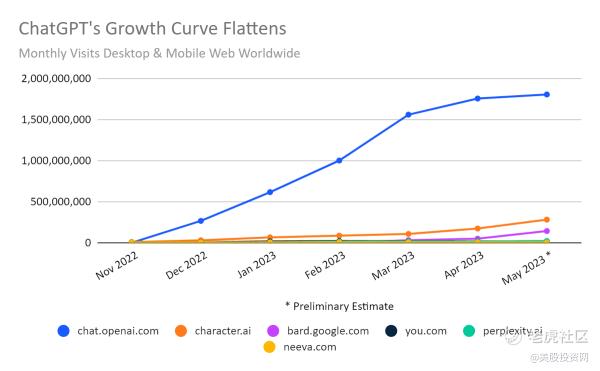

诚然OpenAI以及合作伙伴微软在AI应用方面表现出色。但也许正是导致GOOG股票被低估的原因。ChatGPT增长在最近几个月已经开始趋于平稳,而Google Bard仍然以快速的速度增长。预计这一趋势将继续下去,这是由于GOOG的AI产品与其搜索业务的优势所造成的。

除了Bard,Google的DeepMind已经在测试其AI产品的下一代,名为Gemini。Gemini预计具备多模态功能。这意味着它可以处理远不止文本的信息。例如,Gemini预计能够生成文本、图像,以及更复杂的代码。这些能力将是谷歌AI领域的下一个增长点。

估值角度

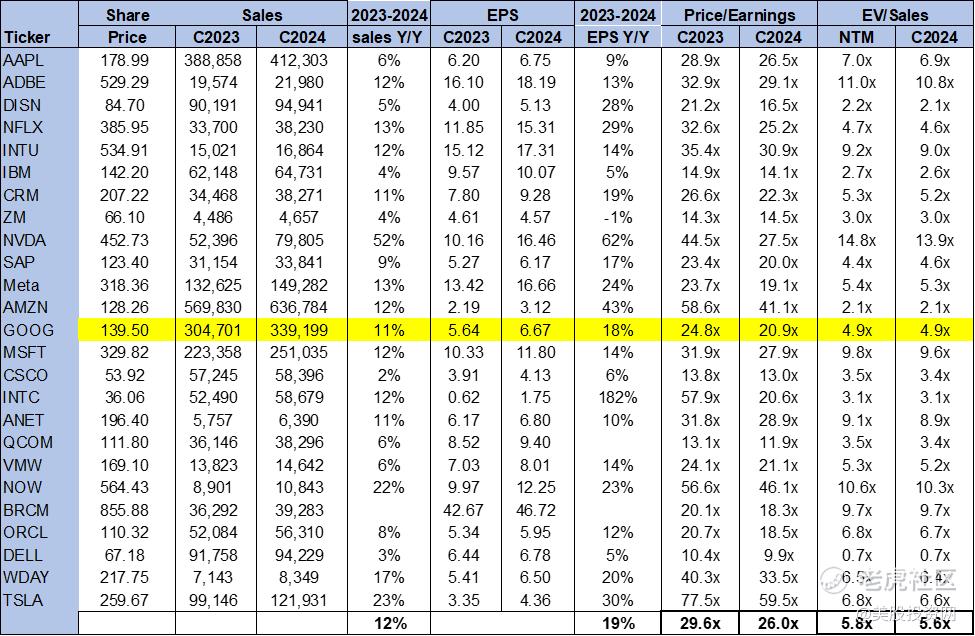

从市盈率(P/E)的角度来看,该股的市盈率为20.9倍,同行平均水平的为26.0倍,当前2024年预期每股收益为6.67美元。此外,该股的市销率(EV/C)为4.9倍,而同行平均水平为5.6倍。

所以认为当前股价水平还是具有吸引力的。

META

市场预计第三季度营收在334亿美元,同比增长21%。年度总支出将在 880 亿美元至 910 亿美元之间。EPS预计为3.62美元,同比增长95%,,显示出出色的盈利能力。

META也已经采取了一系列降低成本的措施,这使得关键的盈利指标正在逐渐回升,回到了2020-2021年的水平。而且,公司仍然在创新方面投入了大量资源,他们的研发支出与营收之比仍然高达30%左右。

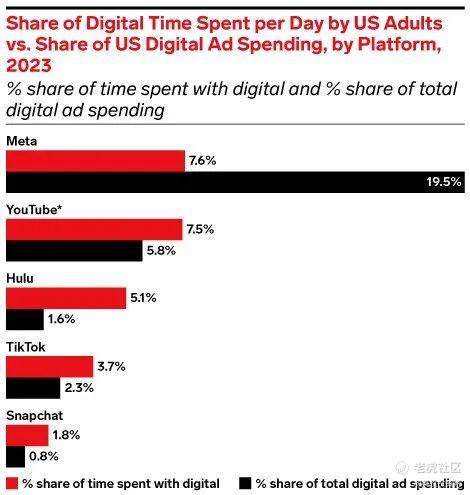

在美国数字广告领域,Meta的市场仅次于谷歌。然而,YouTube 每天的平均使用时间为半小时,但其在美国数字广告市场的占用却是 5.8%。主要是Meta平台在每分钟或最高的用户广告效果方面表现出色,可能因此广告商更愿意选择Meta的平台。虽然在我看来,Meta在用户隐私方面的操作有时可能越过底线,但这也使得该公司及其平台成为广告商的首选,因为它能够实现卓越的广告定位,从而提高广告投资的回报率。

这一观点也在社交媒体广告支出总额上得到了验证,Meta占据了总支出的75%,远远超过其在社交媒体上的用户花费时间所占的 42% 的支出。这表明广告商更倾向于选择Meta平台,因为Meta能够在每分钟的观看时段产生更多的点击次数,从而提供更高的广告投资回报率。

除了我们刚才提到Meta在社交媒体面临的竞争日益激烈,TikTok和Snapchat 等新平台正在吸引年轻用户,而 Google 和 Amazon 等科技巨头也正在加大对社交媒体领域的投资。

还有一些不利因素,比如META虚拟现实和增强现实部门Reality Labs明年的运营亏损可能会增加。该领域的收入从 4.52 亿美元降至 2.76 亿美元,而亏损则上升至 37 亿美元,使该领域的半年亏损达到 77 亿美元。

Meta 面临的一个主要风险是监管。例如欧盟已经出台了 GDPR 和 DSA 等法律,限制公司收集和使用用户数据。Meta 需要采取措施应对这些竞争挑战,需要继续创新,开发新的功能和产品来吸引用户;加强与广告商的合作,提供更有价值的广告服务。

好了,今天的文章到这里就结束了,你觉得MSFT,谷歌META财报如何。欢迎留下你的观点,我们一起交流。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

赌财报这件事情一般人还真是把握不住

年初没有买进meta,现在很后悔

最开始对金融感兴趣就是从你的贴子开始的

来学习一下你分析股票的手法