风暴下的大船,特斯拉Q3财报中的乐观与谨慎

更深刻了解汽车产业变革

出品: 电动星球News

作者:思为、毓肥

责编:鲤鱼

“明天会很残酷”、“Elon 很现实”、“最令人沮丧的电话会议”……

这是特斯拉 Q3 财报会议结束后,外国网友的“听后感”。

整场财报会议下来,马斯克的风趣依旧,但在面对前景时,他还是敛下笑意,作出了谨慎的判断——“Even a great ship has trouble in terrible storms.(即使是一艘大型船只,在可怕的风暴中也会面临挑战。)”

最直接的体现,便是特斯拉 Q3 的财报成绩。

作为智能电动的“先行者”,特斯拉 Q3 财报的数字称不上振奋人心:营收环比下降 6%、汽车业务收入环比下降 8%、净利同环比下跌、毛利率进一步下跌至 17.9%、汽车业务毛利率降至 16.3%……

实际上,除 Cybertruck、Optimus 机器人等相关信息外,这场财报会议新增的信息并不多,马斯克在会议上的态度,似乎要给对特斯拉寄予厚望的人们泼一盆冷水,让后者认清当前形势。

从目前的信息来看,特斯拉似乎不打算在 2023 年剩下的时间里放出新的大招。

特斯拉 Q3 数据下滑的原因是什么?马斯克对于 Cybertruck、FSD 等一系列产品及项目的看法如何?又是什么使他态度谨慎?

要讨论这些问题,或许我们需要从财报入手,继而向外延伸至特斯拉本身、

我们直接切入正题。

先来看整体数据:

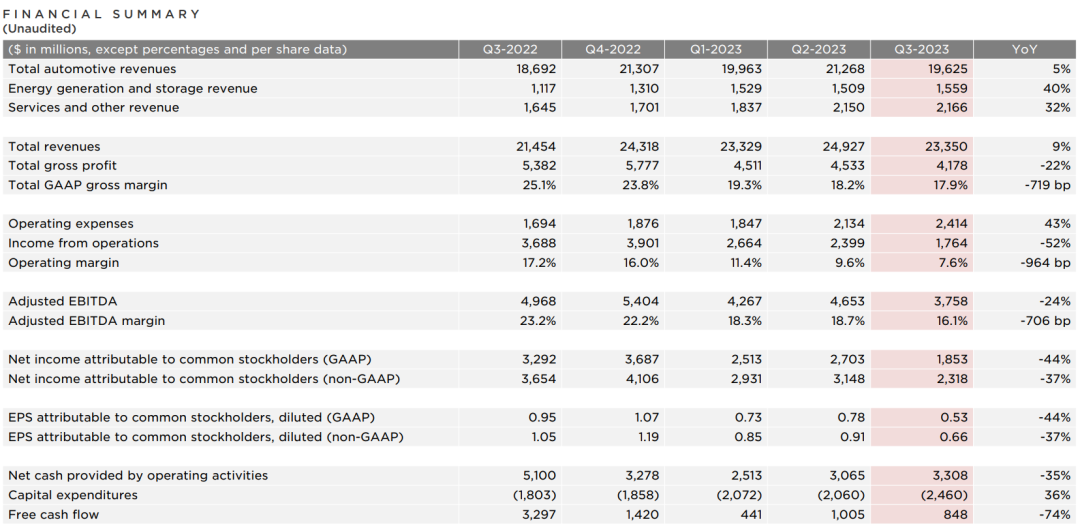

2023 年第三季度,特斯拉营收 233.50 亿美元,同比增长 9%,环比下降 6%; 净利润 41.78 亿美元,同比下降 22%,环比下降 8 %; 毛利率 17.9%,同比降低 7.19 个百分点; 归属普通股东净利润(GAAP)18.53 亿美元,同比下降 44%,环比下降 31%; 现金及现金等价物 260.77 亿美元,同比增长 24%,环比增长 13%

尽管特斯拉营收 15.59 亿美元营收业务为其带来了增长,但特斯拉作为在新能源汽车领域具有全球影响力的企业,我们的重点自然是其汽车业务情况。

截至第三季度,特斯拉 2023 年已交付 132.41 万辆新车,这个数字已经超过了其 2022 年 131.39 万辆的全年交付总和。

在 2022 年年交付量同比上升 40%、站在 2022 年末谋篇布局未来的特斯拉,给出了 180 万辆的 2023 年交付量预测。

2023 年第三季度,特斯拉的交付成绩总体上升,交付 43.51 万辆,同比增长 27%,但与今年为止较为突出的二季度相比,则有所下降,二季度,特斯拉交付 46.6 万辆,因而三季度环比下跌 7%。

当季交付数据与汽车营收状况息息相关,同比与环比的一上一下,直接体现在收入当中。第三季度,特斯拉的汽车业务收入 196.25 亿美元,同比增长 5%,环比下降 8%。

从华尔街分析师的预期角度出发,在分析师已预料到增长放缓或降低的情况下,特斯拉三季度的营收、净利润等方面的增长放缓或下降数据,都超出分析师预计的范围。

对于特斯拉,这家过去二十年获得了诸多优异成绩的公司、从不避讳发表真实想法的马斯克,人们有太多的期待,期待特斯拉和马斯克像季度性圣诞老人一样,在每个季度初为人们带来新的惊喜。

然而,经过二十年的发展,在公司体量与自身视野的不断提升,无论是特斯拉还是马斯克他们注定要逐步摆脱“稚嫩”,走向成熟。

马斯克在本次财报会上的表态,更接近于谨慎乐观,其中一个体现便是对年复合增长率目标达成审慎,在会议上,他表示“不可能永远拥有 50% 的年复合增长率”。

二季度时,特斯拉 18.2% 的毛利率已是其 2019 年 Q2 以来最低的毛利率,现在三季度 17.9% 的毛利率刷新了这一榜单。

毛利率下降的原因不难猜出,特斯拉车型定价降低的同时,Cybertruck、Optimus 机器人、工厂升级带来的闲置成本等支出增多,简单来说就是每辆车得到的钱少了,但在研发、建设等方面的费用增多。

若特斯拉想要实现 180 万辆的年交付量,在第四季度,它至少需要交付 48.59 万辆新车,而若是二季度财报会议上的 200 万辆的目标,这一数字要达到 67.59 万辆。

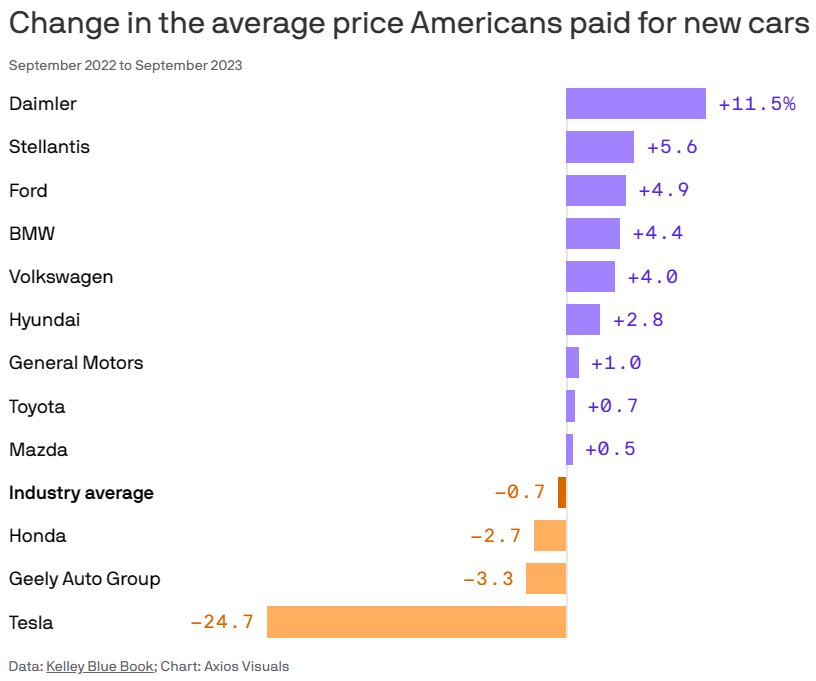

或是为了实现这一目标,马斯克表示,特斯拉将继续降价。

这意味着,接下来的两个半月里,我们或许能看到特斯拉更多的降价措施。会不会重现年初的“特”式全球大降价?

要如何形容马斯克对 Cybertruck 的情感?

我们在财报会上进行时初步接收到马斯克对 Cybertruck 的评价时,第一感觉是:矛盾。

是的,矛盾。

用一个可能不太贴切的形容就是,马斯克在财报会议上对 Cybertruck 表现得像个即将临盆的、患有产前焦虑症的“妈妈”:既对孩子的未来充满了希望与信心,又担心生产及养育过程中对孩子的伤害。

他一边将 Cybertruck 称作特斯拉“有史以来最好的作品”,表示他已经将 Cybertruck“变成了一个了不起的产品”,但同时,他又担忧 Cybertruck 的量产。

马斯克的担忧主要来自 Cybertruck 的创新性。

由内到外,Cybertruck 都是一款独特的产品。

灵感来自 1982 年科幻电影《银翼杀手》的 Cybertruck 在外观上已经是独一份,马斯克的完美主义倾向在 Cybertruck 上体现得淋漓尽致。

这种多直线线条勾勒的非传统皮卡造型鲜少看到,他曾在内部邮件中表示,Cybertruck 对于零部件的尺寸精度要求精确到小数点后三位,公差则必须以个位数微米为单位,“如果成本极低的乐高和饮料罐都能做到这一点,我们也能做到。”

在车身材料上,Cybertruck 罕见地使用了冷轧不锈钢材料,由于不锈钢本身材质偏重,影响了 Cybertruck 的续航,工程师更换或减少零部件都难以解决这一问题。

而在制造上,Cybertruck 使用 9000 吨级的一体化压铸机进行生产,将上百个零部件简化为两三个铸件,缩短制造时间的同时降低成本。

独特性成就了 Cybertruck,也让马斯克陷入担忧之中。

他认为 Cybertruck 的开发,像是特斯拉在“自掘坟墓”。“这是一款很棒的产品,”他说,“但从财务角度来看,它需要 12 到 18 个月的时间才能成为一个显著的正向现金流贡献者。”

难度不仅在前期的量产,还在市场接受度。

如前文所述,Cybertruck 是一款独特的产品,独特到难以复制前人的经验,许多制造工艺上需要特斯拉自行摸索,这无疑会增加 Cybertruck 的成本。按照特斯拉的规划,特斯拉每年将生产 25 万辆 Cybertruck 的目标,可能要到 2025 年才能实现,目前可达到的数字是 12.5 万辆。

尽管 Cybertruck 目前获得了 100 万份预订订单,但马斯克还是认为“很难把这种难得一见的特殊产品推向市场,实现量产,并大赚一笔。”在马斯克看来,在目前美国国内利率处于较高水平与世界经济发展前景不定的情况下,Cybertruck 可能需要拿出一个人们能够接受的价格,才能成为正向现金流贡献者。

Cybertruck 是倾注马斯克众多心血的作品,或是当局者迷,就连马斯克本人也难以准确预测 Cybertruck 的交付前景。

尽管马斯克对 CYbertruck 的前景展现出忧虑,但他在智能化领域的自信不减。

当被问到 FSD 价格下降的原因时,他表示这只是暂时的低点,随着 FSD 能力的提升,价格将回升,言下之意,可能是 FSD 价格正处于历史较低位。

今年 6 月,马斯克曾表示:“FSD V12 将取消 Beta 测试版,向所有用户推送。”8 月 26 日,马斯克直播对 FSD Beta v12 进行了 45 分钟的试驾测试,期间仅接管过一次。按照此前的说法,FSD v12 或将在今年年内推送。

作为特斯拉研发投入大项之一,财报会上自然少不了 Optimus 机器人的身影,但这次特斯拉并没有给出最新信息,马斯克开玩笑称:“Optimus 现在都可以做瑜伽了,几年后就能跳芭蕾了。”

会议结尾,马斯克为其在会议上的“偏执言论”道歉:

“如果我可能比我应该的更加偏执,我很抱歉,因为情况也可能是这样,因为我从 2009 年就患有创伤后应激障碍 (PTSD)……汽车公司在经济景气时期表现很好,而在经济困难时期则表现不佳。”

马斯克所说的“偏执言论”,一方面可能是指他对居家办公者的批评,另一方面则是在经济下行与局部热战阴霾的笼罩之下,马斯克对人们或其购买力的担忧。

在这场财报会上,“降本”这个词反复出现在马斯克口中。

马斯克将其称为“便士游戏”。降本就像是只涉及几便士的《权力的游戏》,一辆有 1 万个零部件的、价值 4 万美元的汽车,每个零部件的平均成本 4 美元,特斯拉或者是车企想降低 10% 的成本,必须从每个零部件中“抠”出 0.4 美元。

这看似简单,但车企却需要反复考量,一个决定可能都会影响到整车的质量与成本。

作为在全球范围内有显著影响力的公司 CEO,马斯克对降本的选择或也是出于全球背景下的决定。

马斯克在社交媒体上从不掩饰他对世界形势的观点,全球市场人民面临的问题似乎让马斯克陷入了烦恼之中,“如果有人卖面包,那么我认为人们会选择吃面包。我们需要面包,我们一直需要食物,不过新车没必要...…”

尽管在财报会议上未有提及,但翻阅国外媒体的报道,特斯拉的压力还来源于其他新能源汽车车企的竞争。

刚刚过去的 9 月份,Cox Automotive 发布报告称,第三季度,在美国电动车销量与市占率同创新高的背景之下,特斯拉的市占率反下跌至 50%——这个数字在一季度是 62%。

相较于新旧势力打得“火花四溅”的中国市场,特斯拉在美国市场的压力更多的是来自传统车企的电动化发展。

9 月份,沃尔沃、日产、奔驰及现代的电动车销量增长均超过 200%,动能初显,除奔驰外,德系“三驾马车”中的宝马与奥迪,在三季度的电动车销量的总体增长也分别达到了 79.6% 和 75.8%。

与在全球市场堪堪崭露头角的中国新能源车企不同,这些传统车企有着更高的品牌知名度与认可度,与特斯拉不相上下,部分用户可能出于品牌依赖度而转投前者。

而在特斯拉的主要市场之一——中国,新势力与传统车企的“内卷”话题已经被聊到嘴角长茧,内卷之下其产品力也在得到提升,而 FSD 还未能进入国内、Model 3/Y 改款提升幅度与大家预期价格之间的主要矛盾,成为部分人对特斯拉中国市场发展状况的担忧。

仅从三季度来看,乘联会数据显示,其在新能源市场的零售份额由 8 月份的 9% 降至 9 月份的 5.8%,并且 9 月份 4.35 万辆的成绩,同比下降 43.9%,被埃安与吉利超越,排名第四。

面对复杂的整体环境与车企竞争,特斯拉的底气还是很足的。

马斯克的“大船论”前半句,是“软弱的船会沉没,我们不会”,尽管马斯克形容降本“像用勺子挖隧道那么难”。

特斯拉自有其优势所在,第三季度,或者说 2024 年之前的特斯拉,似乎正如 Cybertruck 发布海报一样,处在黎明前的光明。

到 2024 年,Cybertruck 的交付逐渐走上正轨、FSD v12 的进步、墨西哥工厂的建立等一切就绪,就能如今天 Cybertruck 那张“开盖有光”的海报一样,迎来新的爆发点。

在你看来,Cybertruck 对特斯拉的助力几何?FSD 进入国内市场的可能性有多大?

期待你的观点。

(完)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。