中国18大互联网公司广告营收榜(2023年Q2暨上半年):广告市场回暖“板上钉钉”,电商+短视频仍是确定性的关键

文 | Lumens

设计 | Moggi

从众多互联网企业的Q2以及半年报数据来看,国内互联网广告行业的明显回暖似乎已经成了板上钉钉的结论。

在上一期财报数据分析中,Morketing曾判断国内互联网广告行业的表现将在第二季度迎来变化,如今从数据上看,这种向好的变化表现得相当亮眼。根据Morketing整理的18家互联网公司二季度财报及半年报数据,广告收入的增长都成了这些企业的常态,唯一不同的只是增速的快或慢。

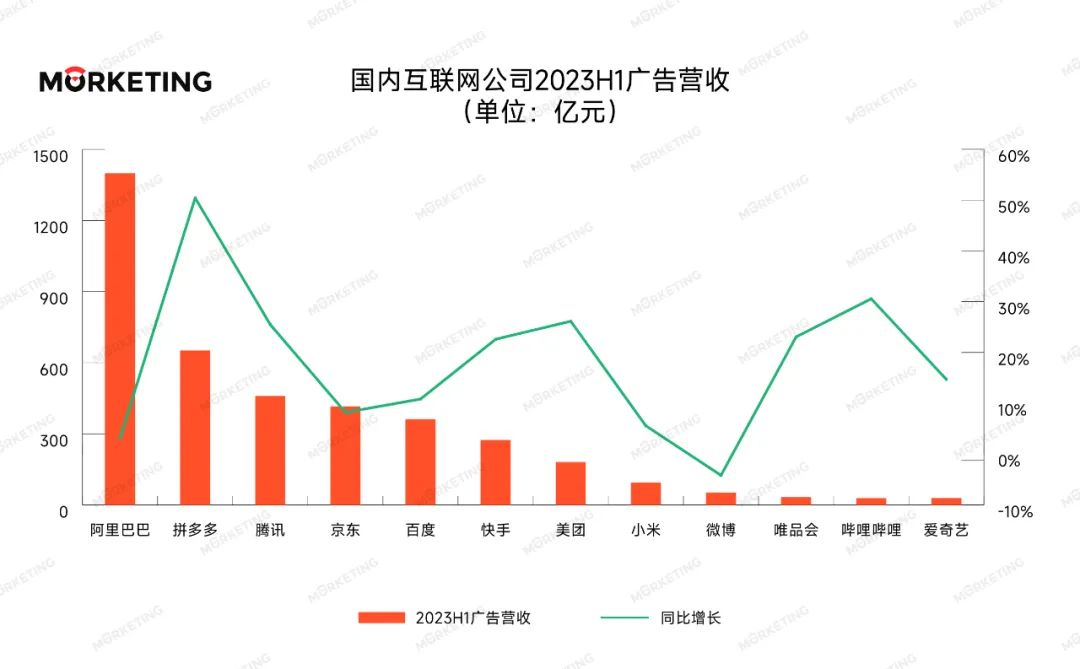

在Morketing盘点的18家公司中,多数公司都在二季度取得了广告收入的增长,其中更是有数家企业的广告收入增速超过30%,分别是拼多多(50.7%)、腾讯(34.1%)、快手(30.3%)、美团(40.8%)、哔哩哔哩(38.2%)、知乎(73.5%)、斗鱼(106%)。同时,榜单上的企业在第二季度的广告总营收达到了2236亿元,比起去年同期增长了五分之一,比起上一季度增长了四分之一的规模。

种种迹象和数据都在支持互联网广告行业迎来集体复苏的论调,然而在行业复苏的同时,走出疫情的广告主们在平台和渠道选择上也发生了新的光谱迁移。基于这次的榜单数据和财报资料,我们总结出了以下3个发展方向和趋势。

市场复苏带来行业集体回暖

广告主降本增效仍在持续

首先要明确一点,广告行业增长的背后是市场消费的复苏刺激了新的需求。

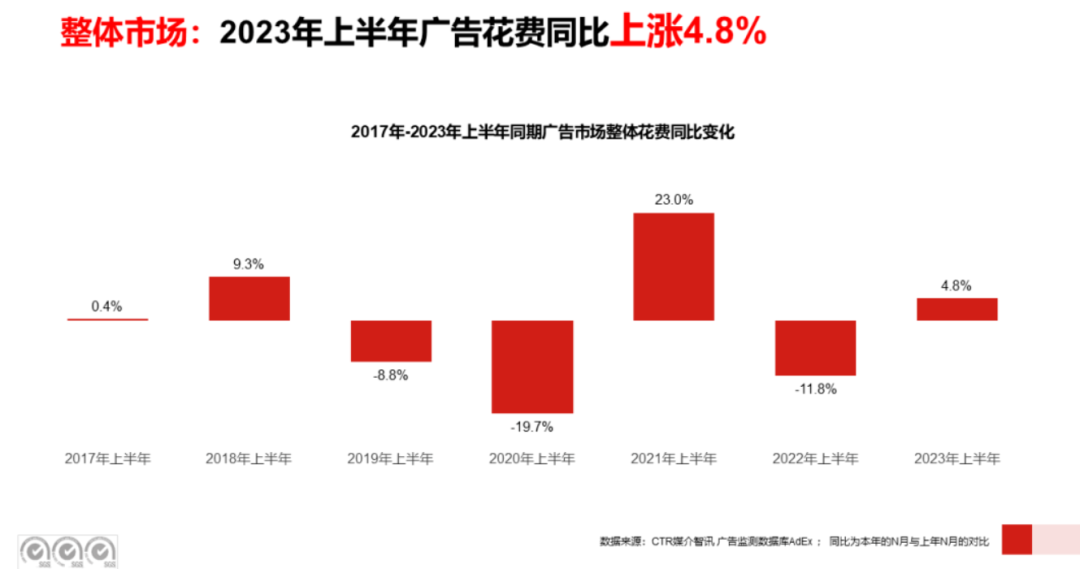

国家统计局数据显示,2023年上半年,国内生产总值同比增长5.5%,社会消费品零售总额227588亿元,同比增长8.2%。分季度看,二季度社会消费品零售总额同比增长10.7%。因此,在市场恢复活力对广告行业的传导作用下,根据CTR媒介智讯的数据,今年上半年广告市场同比上涨4.8%。

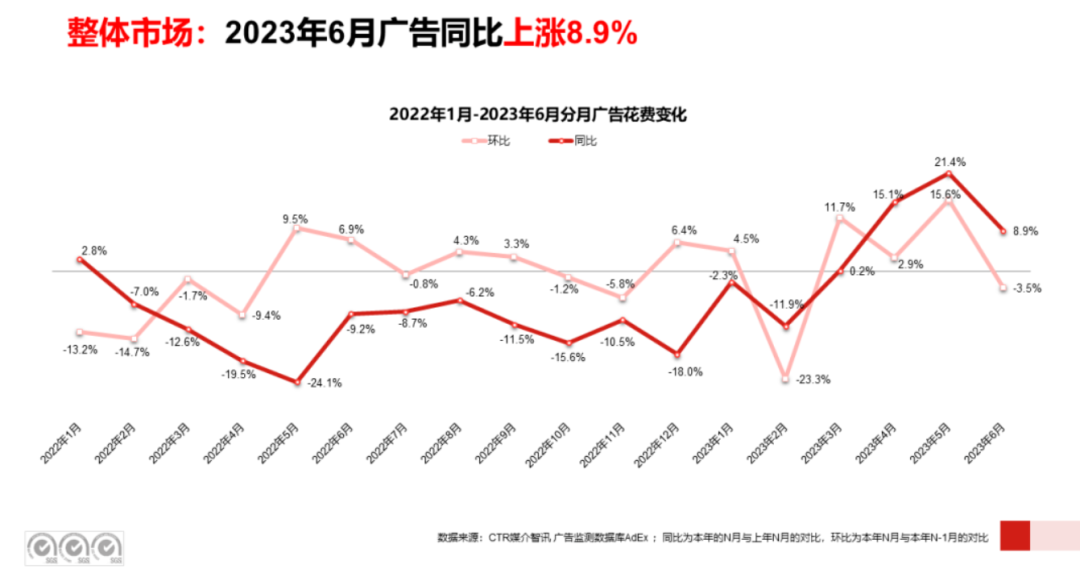

同时,这种增长在整体广告市场的月度花费上也有所体现。从整体市场的分月广告花费变化来看,虽然在6月份出现了环比增长的小幅回落,但同比增长方面拿到了自2022年1月来唯一的连续正增长。简单来说,即便广告整体市场仍处于波动的调整期,但广告投放的的大盘已经开始了捂热的准备。

而聚焦到互联网广告赛道后,Morketing发现,广告主们对于电商和短视频渠道抱有着明显偏好。

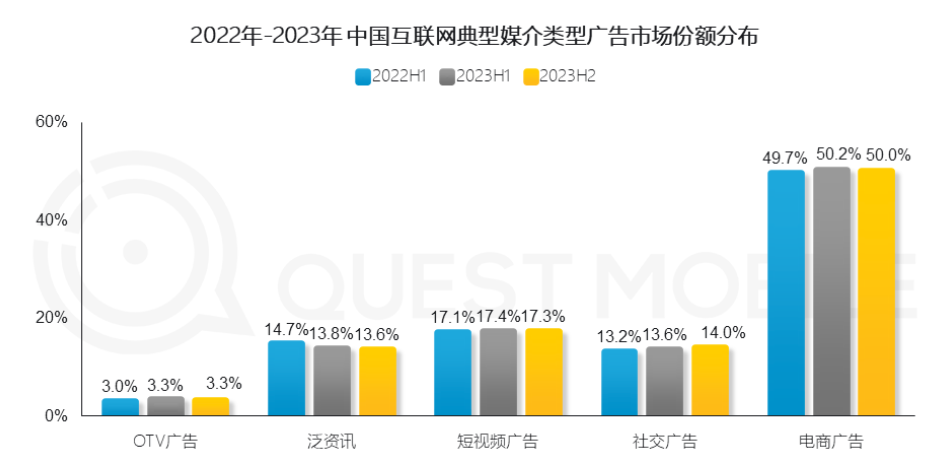

根据QuestMobile发布的《2023互联网广告市场半年报告》,上半年的国内互联网广告市场份额前三名为电商广告、短视频广告、泛资讯广告,分别为50.2%、17.4%和13.8%,与上一年度没有明显差异。

在探究广告主青睐电商广告的原因时,必须在近几年的宏观经济形势下进行考量。不管是全球市场还是国内,广告主端的预算收缩、降本增效趋势一直在持续,但在从企业发展的视角来看,其营销目标和考核指标并未降低。在这个背景下,被迫精打细算的广告主自然会向ROI指标靠拢,将预算转向流量采买性价比更高、为生意带来更直接增效的平台。

阿里京东在“变”,拼多多在“涨”

电商平台三巨头分化加剧

由于电商平台有着离生意更近、交易链路更短的优势,自然承担了广告主们的更多希冀。不过值得注意的是,在Morketing统计榜单内的阿里巴巴、京东、拼多多这三大电商平台里,依据流量优势的不同又可划分为淘宝+京东和拼多多。

一般来说,淘宝和京东这两个平台凭借多年的用户沉淀,能带给广告主更高价值的流量,阿里巴巴和京东的广告收入能稳定保持在行业头几位。不过反过来说,也正是这份长期和稳定,让其增速出现明显放缓。不管是季度还是半年数据,阿里巴巴和京东的广告收入增速都未能超过10%。

作为电商行业的代表企业,阿里巴巴在过去数年间经历了电商赛道的诸多变化和挑战,在体量变得越来越大之后能保持核心广告规模的稳健增长已是不易。更何况对于现在的阿里巴巴集团来说,上一季度乃至更长一段时间内的难点和亮点都在于覆盖整个集团的“1+6+N”架构变革。

在这次新财报中,阿里巴巴不论收入还是利润都实现了双位数增长,利润增幅远高于收入增长,这显示了在降本增效上的成果,也代表着集团业务拆分所带来的好处。运营的高度独立性使得各业务集团变得更加敏捷,让决策链路变短,更快响应市场变化,结构变革后的淘宝天猫集团重新聚焦价格力、商家生态和服务,这种商业活力或许会让广告业务得到进一步的提升。

与阿里巴巴的处境相似,在京东的集团层面,如今的关键词变成了战略意义更大的商家生态和百亿补贴。京东管理层在业绩发布会上曾表示,平台上的3P商家数量同比增长了一倍以上,并在第二季度创下了历史纪录,同时由于更多的3P商家将广告预算分配到京东平台,也推动了广告收入的强劲增长。

在后续发展的战略重点中,京东方面表示Q2季度的用户指标向好,核心用户的ARPU和用户规模占比都在提升,其中百亿补贴对于用户的购物频次和低频用户的激活都起到了积极的作用。这意味着京东利用百亿补贴对低价心智的重新打造,将进一步促进平台商家生态的繁荣,从而为京东打开新的广告收入来源。

不过作为电商平台的第三极,拼多多却走着另外一条路——流量性价比。在流量成本不断走高的趋势下,手里预算紧缩的广告主为了保障效果自然会将有限的预算从头部平台转移到流量成本低的渠道。从这个角度来说,更具性价比的流量采买方案成为了维系拼多多和广告主之间的最好纽带。

对于近两年的拼多多,几乎言必称“高增长”、“黑马”,而上一季度也没有例外。财报显示,拼多多今年第二季度收入为523亿元,同比增长66%,广告收入为379亿元,同比增长51%,环比增长39%。即便是整个上半年的广告收入同期对比,拼多多也拿到了高达50%的增速,甚至可以认为拼多多是和目前的经济修复阶段共振最好的企业之一。

除此之外,以低客单价打开流量入口的拼多多并没有止步于此,而是将触角伸到了更多地方,将高质量发展作为了重要任务。拼多多集团执行董事、联席首席执行官赵佳臻表示,“向高质量发展转型的举措正带给我们比预期更快更多的回报”。同时,拼多多旗下的跨境电商TEMU也加快了全球扩张速度,迎合不断高涨的品牌出海势头将海外变成了其广告收入的又一增量。

短视频整体红利未尽

视频号广告营收半年增长300%

谈及阿里巴巴和京东为代表的传统电商平台们广告收入增速趋缓的原因时,短视频和直播渠道所造成的冲击也是不容忽视的重要因素。

在如今的短视频时代,如果说电商平台的流量离生意更近,那么短视频平台的流量则是离用户的生活更近。根据群邑的数据,从消费者使用时长占比来看,截至2023年3月,短视频已经占据26.3%的总使用时长。并且超10亿的用户规模让短视频集中了过往散落在各平台上的内容需求,由此实现的平台层面上的中心化,重塑了消费者在网络时代的内容获取方式。

因此,抖音、快手、B站以及微信生态内的视频号都在短视频行业带来的利好中,成为了品牌投放的增长洼地。这种增长利好表现在财报数据上就是,快手在第二季度的广告收入同比增长了30%,上半年整体则是同比增长了22.6%;B站在第二季度的广告收入同比增长38%,上半年整体增长30.5%。

在快手的广告收入增长里,内循环广告是近几年发展的重点之一。快手的商家和主播在平台上赚到钱之后,继续将其投入在站内做更多投放和曝光,使得内循环广告的投放量快速增加,一定程度上抵消了广告市场下行的影响。同时,对下沉人群的挖掘也进一步撬动了广告投放,快手在新一线城市及下沉市场的渗透,为3C、家电和快销头部品牌带来了增量空间。

从发展历程来看,快手虽然广告商业化较晚,但作为短视频行业开启直播电商的先行者,快手仍有在直播电商这股浪潮里掘金的潜能,其广告业务也能在短视频的红利加持下进一步扩大市场份额。

此外,作为“全场的希望”的微信视频号在今年二季度首次公布了广告收入。腾讯Q2财报数据显示,网络广告收入为250亿元,其中视频号贡献广告收入已超30亿元,占比为12%,并且视频号总用户使用时长同比几乎翻倍,DAU同比增长双十位数。

能证明视频号广告增速极快的是,在去年的财报会议上,腾讯总裁刘炽平曾表示视频号广告收入在2022年第四季度有望超过10亿元,也就是说从去年四季度到今年二季度的半年内,视频号广告近乎增长为了原来的三倍。

另一方面看,如果没有视频号带来的30亿元收入来填补腾讯过去因游戏、金融、教培等行业的广告主投入减少造成的缺口,腾讯广告收入势必会在这个复苏季落得增速持平的不佳表现。随着腾讯在视频号上打出一套高佣金奖励、低流量成本以及资源倾斜的组合拳,微信视频号正在迅速成长为短视频赛道的新一极,成为多方眼中的预期增量市场。

最后不得不提的是抖音集团这个短视频赛道的巨头,由于未上市公司没有公开的数据披露,只能根据投资机构和媒体的估算认为抖音集团上半年的国内广告营收为2200亿元,同比增速达到了31.2%,这个增速在本文统计的公司中仅次于拼多多,其广告营收约等于阿里巴巴加上拼多多再加上小半个腾讯。

作为将短视频红利吃的最多、吃的最全的互联网公司,抖音集团早在前两年就击败阿里巴巴跻身中国互联网广告一哥,并且这种强势在全球范围内也有所体现。

根据分析公司WARC发布的最新数据,预计明年全球广告支出将增加8.2%,首次突破1万亿美元。WARC分析认为,阿里巴巴、Alphabet(谷歌母公司)、亚马逊、字节跳动和Meta这五家公司目前占据全球广告收入的一半以上且统治着不同领域,阿里巴巴和亚马逊统治着电子商务,Meta和字节跳动掌管着社交媒体,而谷歌则依然领先于其他搜索服务商。

AIGC新技术变现力有不逮

“电商+短视频”仍是确定性的关键

伴随着疫情之后线下消费场景的回归,客户喜好和消费理念的变化也在影响品牌广告主的投放选择。

以文旅、餐饮为代表的本地生活赛道在五一等节点假期的催化下热度居高不下,抖音、快手、小红书的加入使得本地生活赛道异常热闹。QuestMobile数据显示,2023年上半年,本地生活赛道互联网广告投放费用同比增长48.6%,增长最快。

作为深耕本地生活已久的玩家,美团在这波线下场景的红利中录得强劲增长。财报显示,美团外卖月订单量创新高,到店酒旅交易额增速达120%,核心本地商业同比增长39.2%,整个平台在Q2的广告收入增速也达到了40.77%,在统计企业中名列前茅。

除此之外,AIGC也是国内甚至全球广告市场的热点之一。但由于AIGC技术的进程和使用场景等因素,即便是国内AI技术投入最多,动作最大的百度暂时也没能将AIGC转化为收入增长的引擎,其上半年广告营收只录得10.8%的同比增长。可以说,百度押注的AIGC或许是广告市场的未来,但这个未来的落地需要一段时间。

事实上,我们从上述解读中可以看得出来,最能影响互联网公司广告收入变化的依然是电商和短视频这两大驱动力。根据普华永道对中国媒体行业的预测,短视频社交平台对中国互联网广告持续增长起着重要作用,而AIGC等人工智能技术或许会在改善用户体验和广告效果上提供更多价值。

总的来看,在广告行业回暖的现阶段,电商+短视频依然是推动互联网公司广告收入不可或缺的“DNA双链”。在没有大的生产力迭代和新的长期热点出现的状态下,各个互联网大厂之间,或许未来会更进一步地比拼企业运营水平和商业模式的闭环程度。

更多内容,欢迎关注

觉得内容还不错的话,给我点个“在看”呗

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ArcticFox·2023-10-12这篇文章不错,转发给大家看看点赞举报

- 不高兴的小欣·2023-10-13又骂美团点赞举报