【新股分析】友芝友生物:又一个没有商业化产品的

一、基本信息

1.1 公司简介

$友芝友生物-B(02496)$,是一家致力于开发用于治疗癌症相关并发症、癌症及老年性眼科疾病的BsAb疗法的生物技术公司,解决肿瘤学及老年眼科病领域的医疗需求。

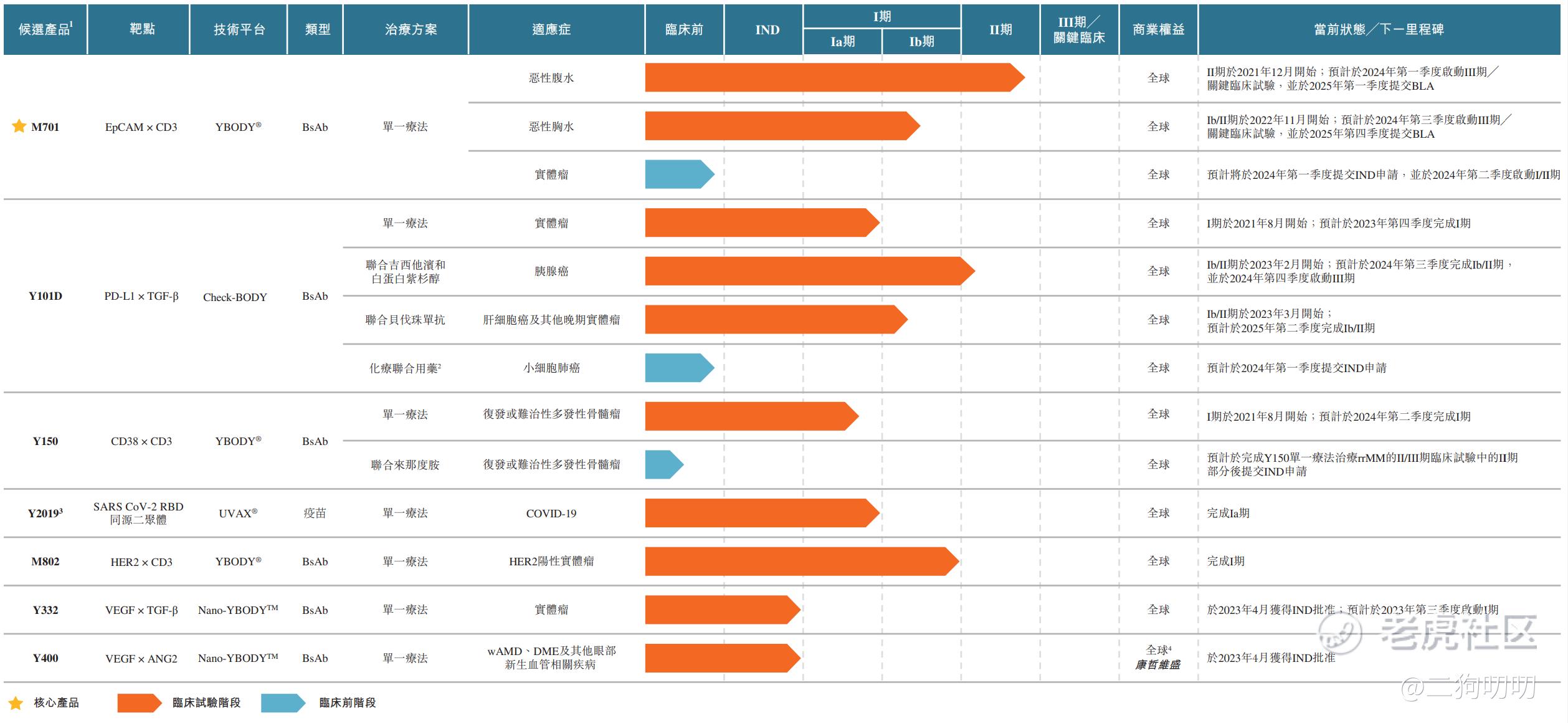

自2010年成立以来,友芝友生物坚持自主创新,布局和深耕双特异性抗体领域,开发了4个创新平台,包括自研的YBODY®平台、Check-BODY平台及Nano-YBODYTM平台及与武汉病毒研究所合作开发的UVAX®平台,公司已设计和开发了七种临床阶段候选药物管线。

1.2 招股信息

二、基本面分析

2.1 财务数据

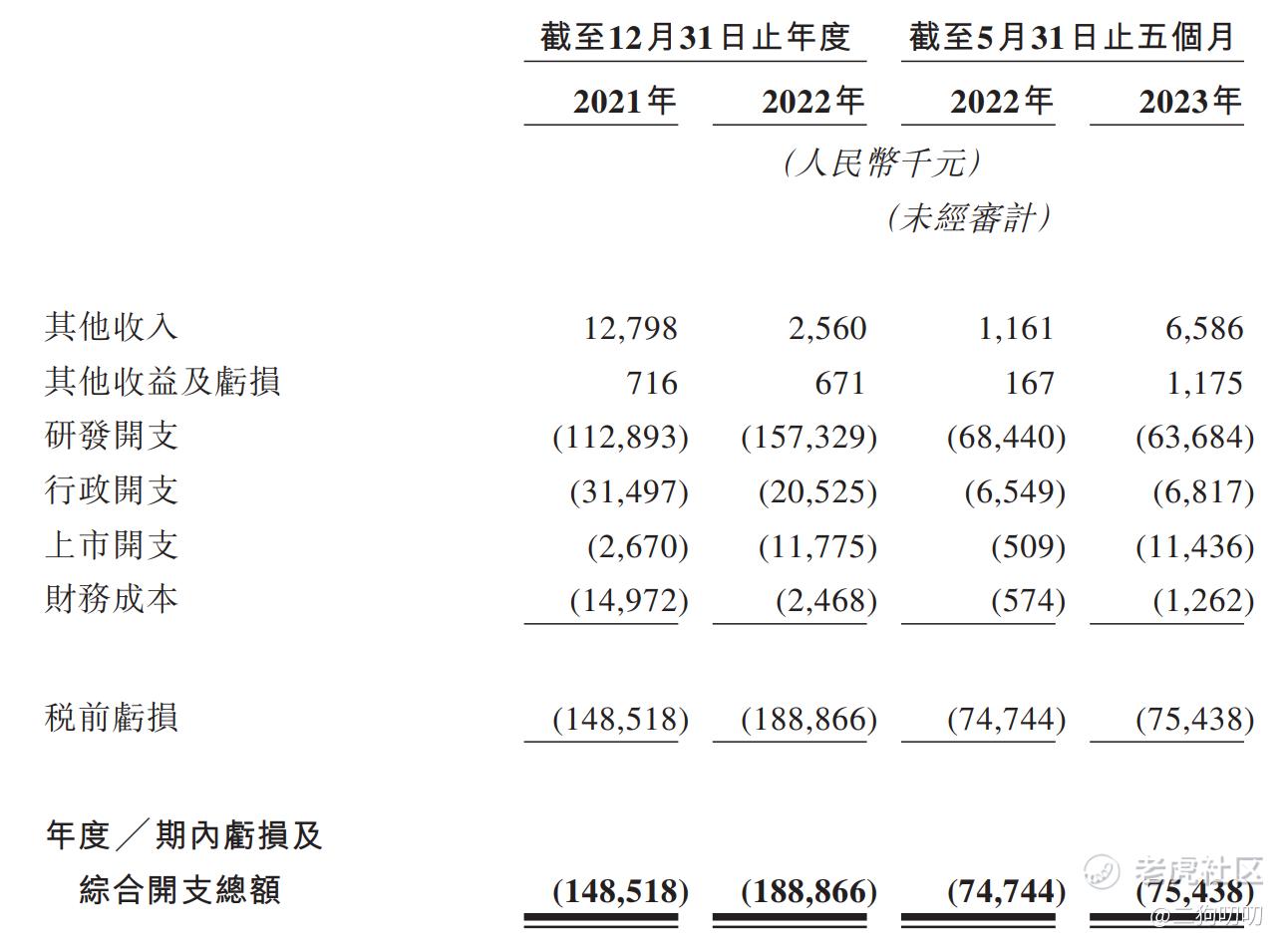

营收方面:公司目前并未有任何药物获得商业销售许可,因此公司也没有任何商业化收入。虽然在公司招股书中看到公司其实也是有点收入的,不过这些收入主要还是来自于政府的补贴、银行利息以及其他投资所得,不具有参考性。

利润方面:公司在2021年、2022年以及2023年前五个月,公司净亏损1.49亿元、1.89亿元、0.75亿元。其中公司研发费用为1.13亿元、1.57亿元以及0.68亿元,也就是说公司的亏损最大头也就是研发费用,这个也属正常。

2.2 业务板块

目前公司所有的产品都处于研发阶段,其核心产品M701目前处于临床II期阶段,也是距离商业化最近的一个,公司的其他产品距离商业化那就更远了,因此公司想实现盈利恐怕也要等到2025年了。。。。。。

三、基石及保荐人分析

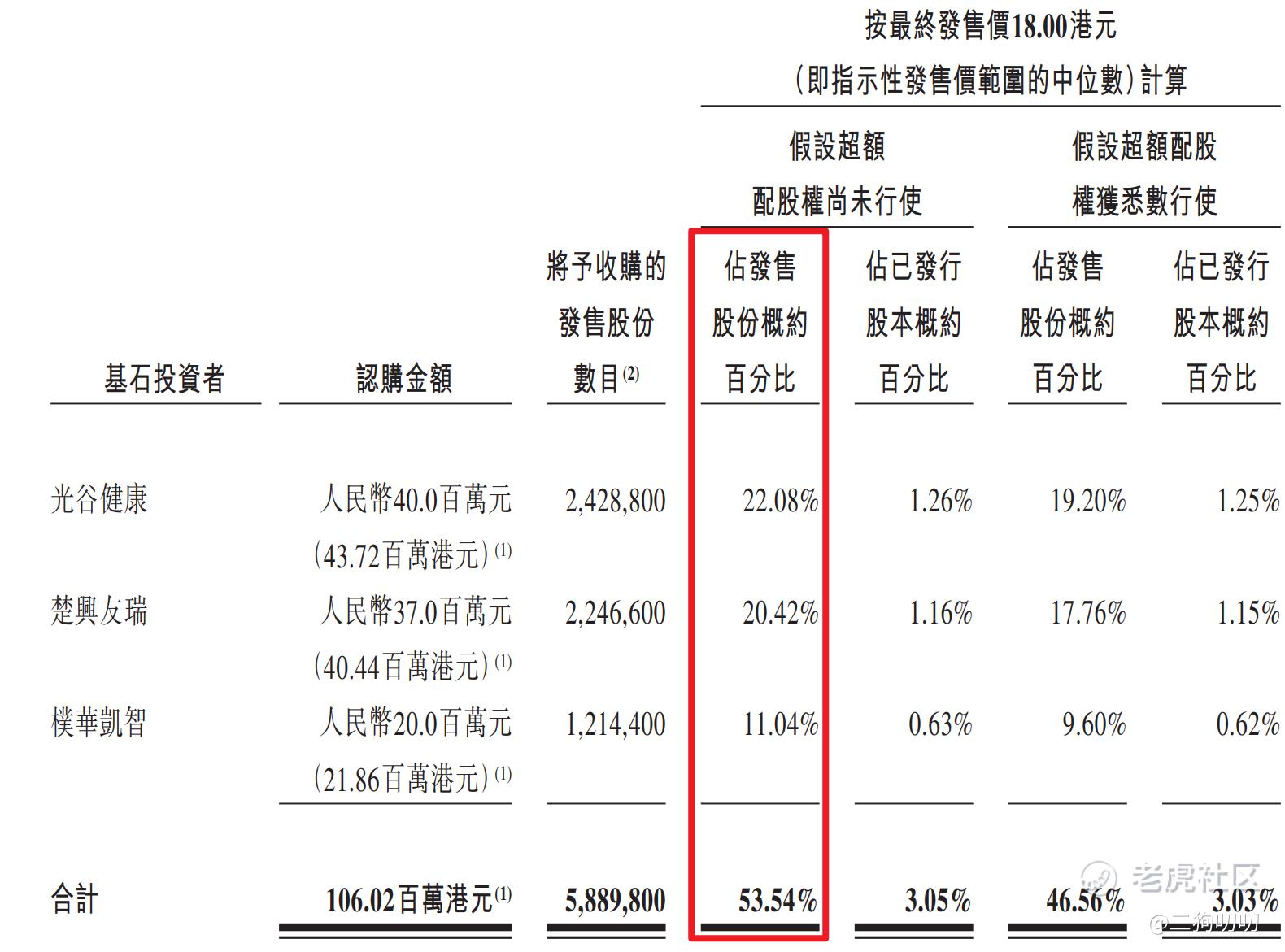

公司本次ipo共引进3名基石投资者,光谷健康、楚兴友瑞以及朴华凯智,分别认购4000万港元、3700万港元、2000万港元,按照发行价中间价计算,认购股份总数占总发行数分别为22.08%、20.42%、11.04%,合计认购比例为53.54%,这认购比例还是比较高的,根据协定,基石投资人的锁定期为6个月。。。

四、中签率分析

香港公开发售110万股,每手200股,合计5500手,目前孖展4倍有余,最终不会超过15倍,当然也就不会回拨,那么甲乙组各获2750手,按照2000人申购,预计一手中签率在70-80%,申购5手稳中一手。。

五、新股的综合分析及评级

1、从基本面来看,公司没有商业化药品,预计未来2-3年也不会有,但是搞研发的企业,有没有可能哪天把技术直接转让给大药企,这个到时候股价直接就起飞了。

2、从知名度开看,公司的研发产品还是很有竞争力的,奈何没有营收,一切都是妄谈。

3、从基石投资看,本次 IPO 引进 3个基石投资人,虽然谈不上大牌,不过这3家累计认购超过50%,这个认购虽然比宜明昂科的70%略低不少,但是也还算说得过去吧。

4、从市场环境看,现在的生物制药行业已经内卷的厉害,这要是在港股打新最热的时候上市,那火爆程度绝对惊掉下巴,但是现如今,没有点实质性利好,很难打动打新的韭菜们了。

5、从估值来看,目前公司估值30-38亿港币之间,公司没有盈利,估值也不好计算。

7、从操作来看,公司本次发行1100万股,而超过50%已经基石投资者认购,剩下的流通股只有50%,大概在散户韭菜身上的流通市值差不多9000万左右,炒作起来还是比较容易的,走妖也是很容易的,二狗哥必须要搞一下,摸摸手气,给自己下半的新股打新开个好头!

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

看完分析感觉是一支我不会选的标的

倒是研究方向还蛮专一的感觉

这公司名字就很有意思啊YZY