奈飞下调盈利指引,开始预期管理了?

事件

$奈飞(NFLX)$ 在周三大跌5%,主要原因是,CFO在美国银行媒体、通信和娱乐峰会上给了一些相对消极的指引。他认为公司广告层面的业务短期内不会对公司产生重大影响,并公布运营利润率指引为18-20%,低于市场对Q3一致预期22%。

而市场对利润率期望较高,主要也是对利润率较高的广告业务的期待。这也说明,奈飞的广告业务可能增长也受到了一些因素制约。

投资要点

整体收入还是正增长,但ARPU的增长预期不应太高。

市场预期Q3的ARPU YOY为6.74%,达到了11.7美元,而奈飞包括Q2在内的前5个季度ARPU均为负增长。按地区来看主要是EMEA(欧非中东)(Q2 YoY-2.69%)以及亚太(Q2 YoY-13.25%),欧洲地区有俄乌的影响,但更重要的还是汇率(美元走强),而亚太地区除了汇率增逆风之外,也因为价格较低的印度、东南亚成为订阅增长的主要地区,拉低了平均值。

从Q3的汇率情况来看,美国以外的地区依然承压,且今年由于好莱坞的编剧罢工,Q3的内容出品量偏低一些,因此海外增长的比重可能更高,从而会拉低整体ARPU。

广告业务与标准套餐出现冲突。

CFO在会上表示,自从流加强密码分享管控后,不少用户就直接退订并没有参与进来。据估计有1亿人此前是利用亲友账户观看的。而这些因为共享账号无法使用之后的订阅用户,反而更趋向于选择无广告版本套餐,虽然订阅费是高一些,但是对建立广告业务并不理想。

此前我们提到过,奈飞的广告是CPM定价,即按照每千次曝光来收取费用的。期初为65美元,而后降价到55美元,高于Disney+的50美元,以及其他同行。

但如果用户都选择不订阅广告的版本,那广告收入根本无从展开了。因此,对奈飞来说必须扩大广告层面的覆盖范围。

调整指引,更为“预期管理”?

我们知道,对行业标杆的大公司来说,自身的估值更多的是与自己比较。因此大公司对市场预期的管理,很大程度上能决定二级市场的情绪。

奈飞管理层主动选择“以退为进”,反正到时候财报出来“不及预期”让市场大跌眼镜,一下子大跌20%(2022Q1曾经发生过),还不如事先就主动降指引,你们分析师该下调的下调。

结果就是,投行可能会调整今年业绩预期,但依然还是会保持相应的评级及目标价。

毕竟,对奈飞来说,广告业务也才刚开始做,另外还有一些大IP的游戏也有望进行,中长期来看还是蛮有希望的。

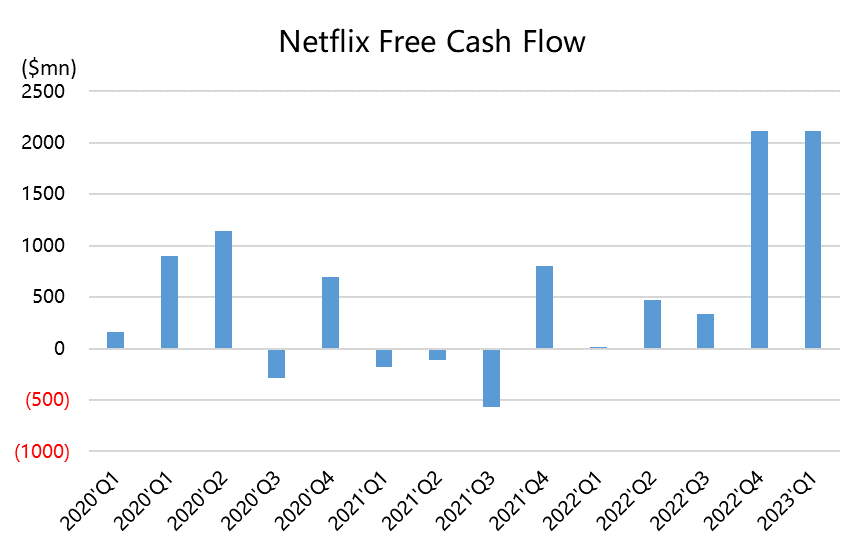

对Q3来说,收入和利润指标可能会下调一些,但是因为罢工事件,内容投入减少,反而会增加公司自由现金流。如果罢工不是长期的,那一两个季度的内容减少并不会出现什么根本的问题。

目前市场一致预期2024年的EBITDA为93.8亿美元,按利润倍数来看,差不多是20倍不到。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Julio堂·2023-09-14本来就不是一个应该有高预期的生意点赞举报

- 小喔喔I·2023-09-14阅点赞举报