拼多多2023年Q2季报解读—中概之光

刚刚 $拼多多(PDD)$ 公布了2023年Q2财报,数据依旧是超预期,连续N次超预期,似乎市场和消费者都不懂拼多多,每次预测的数据都是远低于实际值,不用语言描述了,直接看下图吧!

一、整体财务数据

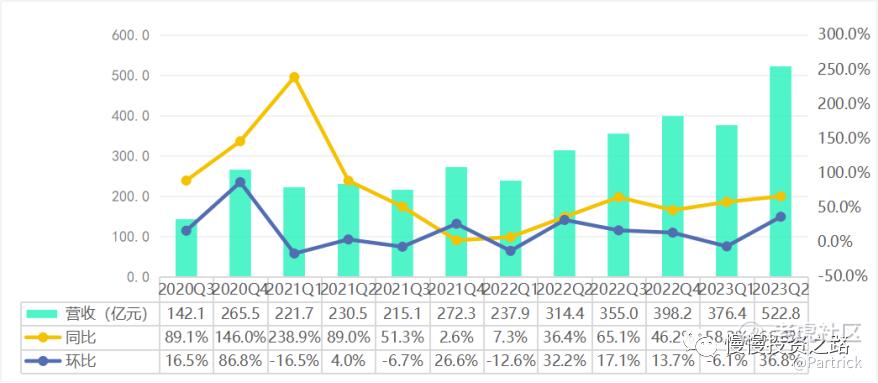

1.营收

Q2拼多多营收522.8 亿,同比增长62.8%,连续5个季度30%+的增速,Q3基数还不是很高,所以下个季度拼多多仍然可以维持比较高的增速,依旧是拼多多这么多年了,还是高增长性公司,有点令人匪夷所思。同期的阿里,腾讯,美团最能打的也只有30%的增速,拼多多动不动就60%的增速。

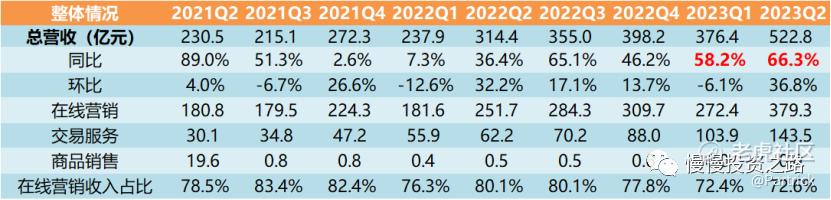

分业务来看:

1)网络营销及其他收入:本季度收到379.3亿元,同比增长50.7%,占总收入的72.6%,依然维持高增速。

2)交易服务收入:主要是拼多多从商家销售额当中抽取的佣金。拼多多“百亿补贴”会对商家抽佣,不同类目的抽佣比例为1%至3%不等。该部分收入本季度为143.5 亿元,同比增长了130.8%,说明商家越来越多,这部分增速是最快的。

3)商品销售收入:代表的是拼多多的自营业务,这部分收入上季度开始已经没有了。

附拼多多收入数据:

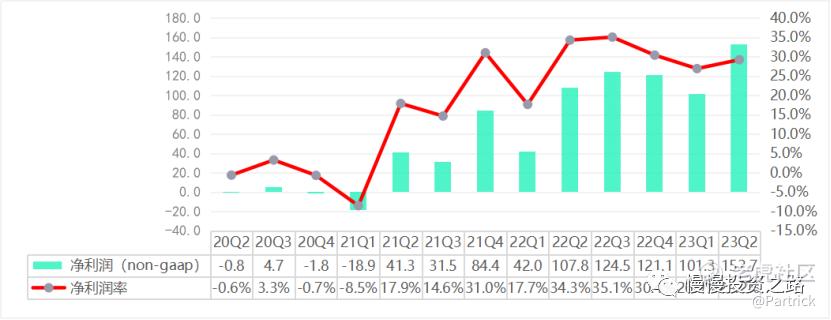

2.净利润

拼多多Q2净利润(non-gaap)152.7亿元,同比提升41.7%,连续5个季度净利润都超100亿,这还是在大搞补贴以及跨境电商的前提下,也是每次机构最低估的部分,盈利能力远超京东(接近2个京东),美团(2个美团),仅次于阿里和腾讯。不过增速有所下降,后面预计还会下降。

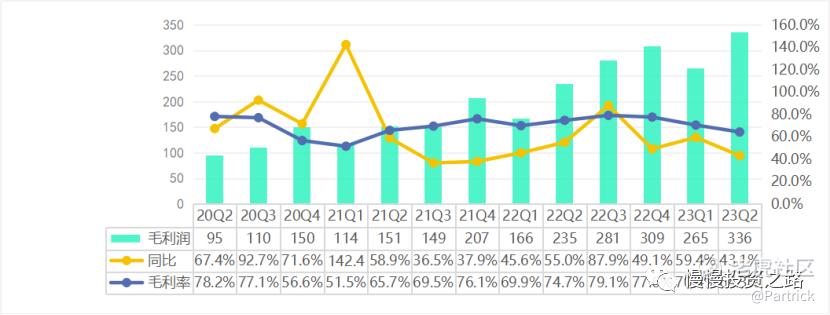

3.毛利

拼多多Q2毛利达336亿,同比提升43.1%,低于收入增速,毛利率有所下降为64.3%,主要是成本大增134.7%,推测应该是海外Temu业务加速有关,需要关注电话会议这部分的解释。

4.费用

拼多多Q2费用208.7亿,同比提升41.2%, 低于收入增速,费用的增长主要来源于销售和市场费用的增长,同比增长54.7%,研发费用和行政费用没怎么增加。

二、拼多多VS京东VS阿里巴巴

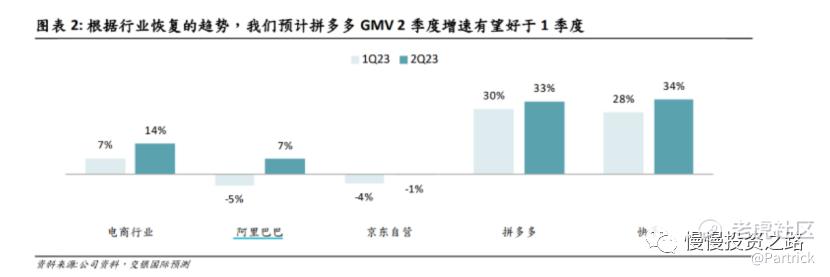

本季度电商基本盘的复苏大概是10%左右的增长,阿里增速为10%,京东则只有8%,拼多多则高达66.3%。

整体上拼多多净利润已经接近是京东的2倍了,而且无论是营收还是净利润,增速都远高于京东和阿里,阿里和京东都在靠降本增效来提升利润,拼多多是靠增长来提升利润。所以阿里在电商基本盘不断被拼多多侵蚀的时候,是急切需要第二增长曲线的,而拼多多则是需要继续保持当前业务高增长即可,而且拼多多早已经未雨绸缪开展自己的第二增长曲线业务:海外电商或者多多买菜。

三、未来第二增长曲线业务

1.多多买菜

这部分公开消息不多,但社区团购业务多多买菜已经属于第一梯队,经过几轮竞争下来,每日优鲜、十荟团基本已经出局,京东京喜,兴盛优选和淘菜菜也掉队了。第一梯队只剩多多买菜和美团优选,目前看多多买菜地位还是比较稳健,从网上获取的资料显示多多买菜市场份额大约在45%左右,美团在38%左右,这部分拼多多还是有一定优势,目前仍然处于亏损状态,扭亏后拼多多的财报会更加漂亮。

2.跨境电商Temu

二季度以来Temu加速全球化扩张,截至2023年7月Temu已在美国、加拿大、英国、德国、澳大利亚、日本等多个主流及新兴市场开设站点。营销投入方面,Temu在FaceBook、 TikTok等社交平台及大型公开活动上进行引流广告投放,从而加强海外消费者对平台的心智认知,据Sensor Tower数据,Temu在美国橄榄球赛“超级碗”上花费近1亿元打出60秒广告播出后,当日下载量激增45%,日活跃用户增长约20%。据Sensor Tower商店情报数据显示,拼多多旗下跨境电商平台Temu因业务拓展至欧洲市场,带动其APP下载量于今年第二季大幅增长,由第一季的约3,100万次增长近1.4倍至约7,400万次,成功首次打入全球应用下载量排行榜前十位。

北美方面目前Temu稳占美国应用商店中下载量榜首,截至7月Temu全球下载量已超过 7000 万次,访问量超过SHEIN、速卖通等跨境电商平台;据彭博Second Measure分析,今年5月美国消费者在Temu的消费支出高出SHEIN近 20%。用户规模及活跃度提升驱动下GMV高速增长,据36氪报道,Temu二季度折扣后GMV约为10亿美元,同口径下上半年GMV近30亿美元。目前TEMU仍处于早期发展阶段,短期内平台投入或将对利润造成影响,长期有望进一步拓展公司成长空间。

四、总结

1.拼多多财报数据依然炸裂,唯一差点的是毛利率有所下降,整体不用多说,看数据就知道了。

2.对于拼多多的未来,第一曲线增速目前为66%,目前非常高!社区团菜以及海外电商Temu都在积极布局,成功一条,就能创造出属于自己的第二正在曲线。

3.财报出来后,拼多多的市盈率PE-TTM已经降到了15,PEG远小于1,对于目前66%的增速确实很低估了,而且现在还有第二增长曲线,这部分估值暂时还没法算,所以从目前来看拼多多确实很便宜。

4.拼多多2022年Q4开始基数就比较高了,营收接近400亿,现在比较好奇的是拼多多什么时候能失去高增长,目前看可能今年Q4增速会下降,不过这个也是正常现象。 @爱发红包的虎妞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

更多企业都出海吧,国内太卷,会导致资源的低效利用

持续看好拼多多,继续往前冲 $拼多多(PDD)$

拼多多的运营模式被很多人借鉴了

拼多多可谓是席卷海外市场了