比英伟达估值还高的ARM来了

英伟达这么亮眼的业绩股价居然还能跌?

截止2024财年二季度,英伟达实现了环比增长88%,同比增长101%的创纪录135.1亿美元营业收入,其中与人工智能关系密切的数据中心实现环比增长141%,同比增长171%的103.2亿美元的创纪录收入,财报公布后,收涨近3.2%的英伟达股价迅速拉升,盘后涨幅一度约10%。

但是市场预期过于一致往往就是反高潮,25日,英伟达股价在开盘后飙升,随后获利盘涌现,最终收盘时涨幅仅为0.10%,把美股也带崩了。

AI新王英伟达强劲的业绩和指引还是未能持续提振美股,再加上鲍威尔定于美国时间本周五的公开演讲的不确定性,这就不禁令人开始担忧已递交IPO计划,9月中下旬上市的ARM。

ARM和英伟达都有着一样的垄断地位,比如,ARM CPU架构是世界上使用范围最广的CPU架构,其技术被用于全球超95%的智能手机中。一样的技术领先,低成本、低能耗、广泛生态系统等技术优势让苹果、华为、微软等巨头都成为ARM的忠实客户。

仅这两项就已经吊打不少上市标的,不过对于ARM潜在的赚钱机会和会不会是这段时间一个有更好买进位置的AI股,在如今政策压力,美股动荡,打新氛围低迷的市场还需要综合思考。

一、孙正义之战

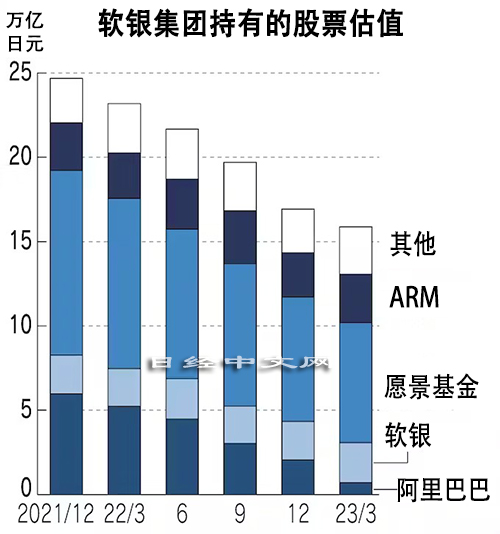

ARM是孙正义手上第二出名的投资标的,第一名是快被清仓的阿里巴巴。当年持有34%股份,阿里巴巴最大股东软银,是日本最快实现1兆日元营收利润的企业。软银当年一共投资阿里8000万美元,待到14年上市时,软银持有的阿里股份价值翻了近 3000 倍,而作为软银创始人的孙正义凭借独居的慧眼被市场称为亚洲的巴菲特。

但本应该共患难的合伙人,在阿里巴巴等中概互联网难过的那几年,孙正义却成了带头打击的那个。仅2022年,软银就出售了价值290亿美元的阿里股票。今年4月,又出售72亿美元的阿里股票,持股比例从最高时期的34%减持至如今的3.8%。而孙正义让阿里巴巴不好过的那两年自己也过不好。因为投资的严重失利,软银集团分别在21财年中亏损2万亿日元(14.63 亿美元),22财年亏损1万亿日元(7.27 亿美元),为了弥补亏空只能不断抛售持有的优质公司股票,阿里巴巴也就首当其冲。

投资阿里时孙正义是亚洲巴菲特,但在阿里之外又成了投资黑洞。孙正义创办的软银集团已经连续2年陷入巨额亏损,作为核心的基金业务一直处于几乎停滞的状态,所以推动ARM上市筹钱无论是对软银本身还是ARM的未来发展都迫在眉睫。

前不久,软银集团就从愿景基金手里买回ARM 25%的股权,估值略超640亿美元。到了8月21日,集团便向SEC正式提交IPO。如果以640亿美元这一股权交易价格作为对照,这宗IPO有望成为今年美国交易所最大规模的IPO交易,并可能成为有史以来美国规模最大的科技发行交易之一。对于孙正义而言,相比16年320亿美元的收购价,如今ARM的目标估值尽管无法重夺“亚洲巴菲特”的称号,但至少可以摆脱投资黑洞,为自己的声誉而战。

不过在IPO之前,ARM本可以是英伟达的囊中之物。

在2022年2月的财报说明会上,孙正义向记者道出了放弃出售ARM的原委。原计划以最多400亿美元出售ARM,其中3分之2是与英伟达换股,(包括取得的股票的预期价值在内)总估值超过800亿美元。但迫于全球监管机构和其他半导体公司的压力,孙正义表示从来没想过会遭到如此激烈的反对,英伟达只能放弃收购ARM。

不过反对归反对,得知ARM即将上市当年带头那些施压的企业,摇身一变,成了ARM的基石投资人。微软、谷歌、高通、英特尔、苹果、台积电、三星等多家大型科技公司已经就IPO基石投资者的事宜和软银集团展开洽谈。在这些洽谈对象中也出现了许久未见的英伟达的身影。

不管是并购案件的反对还是IPO投资的积极参与,总能引起头部企业关注是因为ARM真的足够垄断。

二、垄断地位

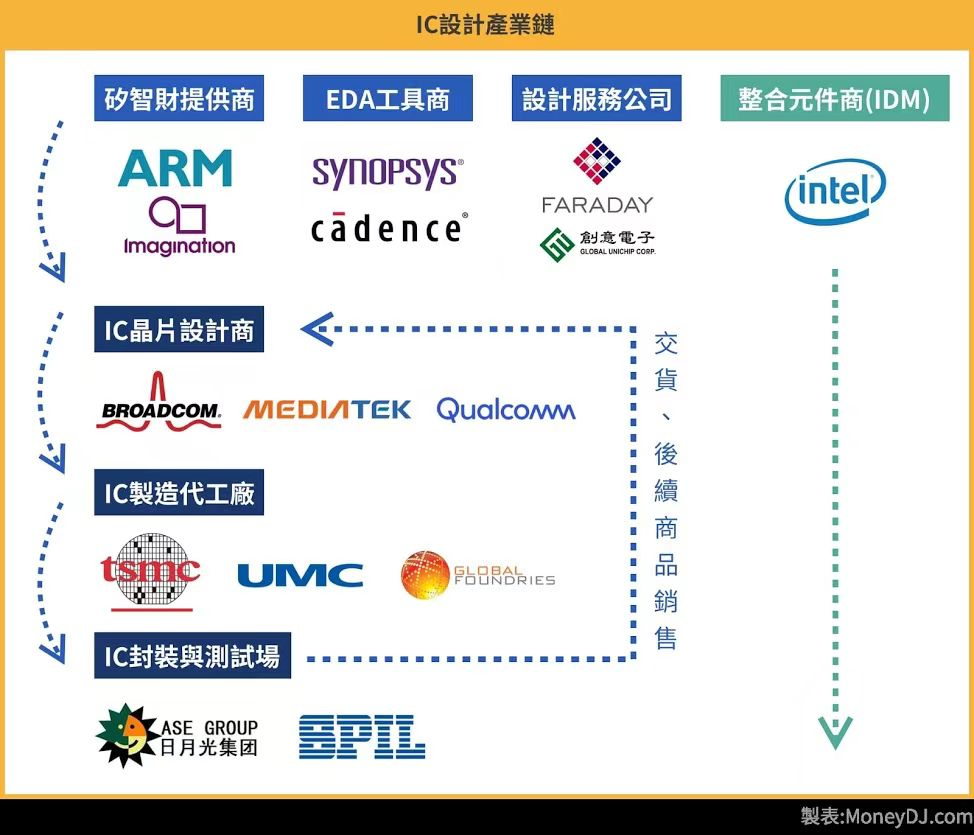

ARM的主营业务是设计RISC CPU(精简指令集处理器),与之对应的是英特尔的CISC CPU(复杂指令集处理器)。英特尔的CISC CPU性能更强、售价更高在个人计算机时代有更大的作为。ARM的RISC CPU有更低功耗和成本在小型移动设备上更具优势。而在商业模式上,和英特尔自己制造芯片从而过于局限在个人计算机市场不同,ARM选择风险更低、成本更少、范围更广的RISC CPU的IP授权。

什么是IP授权? 芯片设计也好比好像构建一座城市一样。比如ARM的主要是卖处理器 IP (占总收入比重约80%),而处理器 IP又是现在但凡沾点计算都要用到的东西,那就和城市排水、通讯、电力等基础设施系统一个道理,无论你是设计商业大厦、住宅还是医院,你都需要配备这些系统,又因为ARM一早就建好了还建立了专利保护,所以英伟达,AMD这些想在已经具备基础设施条件的地产进行城市设计,就必需先付ARM来买这些系统的IP。

在个人计算机红利时代结束后,全球以智能手机为主的消费电子爆发使得ARM迅速实现市场扩展,达到垄断地位。

截至2022年12月31日,ARM的处理器已经在全球99%的智能手机上运行,累计超过2500亿个芯片,为从最小的传感器到最强大的超级计算机提供动力。在ARM的估算中,全球约有70%的人口使用基于ARM技术的产品。仅在截至2023年3月31日的财年中,ARM架构的芯片出货量就超过300亿颗,比截至2016年3月31日的财年增长了约70%。

而为了保证自己的技术垄断地位,ARM拥有约6800项已发布专利的投资组合,其中大部分都与当今制造的众多芯片中使用的关键技术有关。此外,公司还在不断加大研发投入,拓展产品范围。截至2023年财年,ARM的研发支出为11.33亿美元,2022财年为9.95亿美元,2021财年为8.14亿美元,研发支出不断增加。而公司在GPU领域也有产品推出,例如Immortalis-G715就是ARM的新款旗舰GPU产品。

作为芯片行业的上游设计厂商,ARM的产品被下游企业积极运用在各细分市场。截止2022年,ARM在云计算、网络设备、汽车和消费电子这种成长型市场的份额分别为10.1%、25.5%、40.8%和32.3%。2022年年度,包含ARM技术的芯片总价值约为989亿美元,市场份额约为48.9%,而截至2020年的市场份额约为42.3%。

根据Precedence Research的市场研究显示,2022年全球半导体市场规模为5918亿美元,预计到2032年将达到18837亿美元左右,在2023年至2032年的预测期内,将以12%的年复合增长率增长。但足够大的总市场价值ARM在其中又能取得多少利润呢?行业两位数的年复合增长率是否已经明显体现在ARM的业绩增速中呢?在没有被英伟达成功收购后这两个问题开始变得不容乐观。

三、控股股东不是英伟达

从愿景基金购回25%的股权后,软银集团对ARM持股比例达到100%,而ARM 最近也启动了IPO程序,预计9月中下旬美交所上市。而本次上市募资的主体其实是软银,软银预计通过售卖ARM的10%的旧股筹集80-100亿美元资金,但ARM本身并不直接发行新股。这意味着ARM不会直接产生新的现金流,收益将最终落入经历巨额亏损后,十分缺钱的软银手中。

虽然公司有不凡的垄断地位,但是这次IPO仍有不少投资人提出疑问,估值是否过高?目前业绩如何?中国市场前景是否存在风险等,这些可以决定投资者信心的问题都是需要重点关注的。

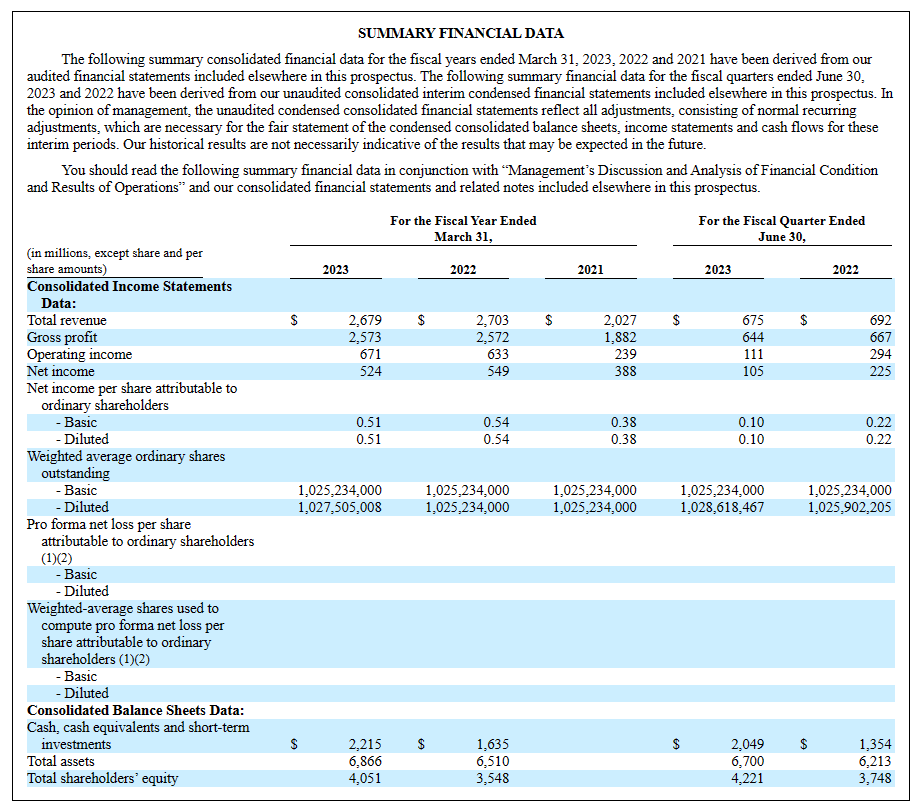

据公司IPO信息披露,2023财年ARM收入为26.8亿美元,低于2022财年的27亿美元,净利润为5.24亿美元,低于去年同期的5.49亿美元,毛利率相当的高,达96%,营业利润率为25%。

近一年来,公司增长并不亮丽。

如果当年ARM被英伟达收入囊下,会不会就不是这状态?英伟达可以直接给到ARM大量订单,带着ARM共同富裕,提供足够的远期成长动力,不会像现在这样陷入营收、盈利双降的困境。

来源:sec

而对投资者信心另一打击的是,软银还给了ARM一个比英伟达还高的估值。

英伟达在周三发布惊人业绩后,相对于新的预期利润,公司PE下降到约40倍,而软硬给出ARM的目标估值约600-700亿美元,但对标的却只是约5亿美元的个位数年度盈利,PE上百倍,而且在截至最新的6月30日的季度销售额还同比下降了2.5%,业绩的成长动力还远没有体现。

除了已经体现在财报上的业绩下降,ARM也受到了中国这个最大销售市场的潜在风险。

截至2023年3月31日和2022年的财政年度,ARM中国分别占总收入的约24%和18%,是公司的最大客户。ARM中国主要根据IPLA对ARM的处理器技术进行再许可,向中国客户收取授权费和芯片销售费用。尽管23财年ARM来自中国的总收入同比增加,但22—23年的增长很有可能是受华为从实体名单中解封导致的,这种国际政治因素是企业十分忌惮的,ARM在中国地区的销售前景始终风雨飘渺,预计来自中国的特许权使用费收入将继续下降。

所以,就算是ARM拥有再强的市场垄断地位,也得有较高的盈利和较低的风险才能匹配这么高的估值,公司的最终利润才是决定ARM实现投资回报的能力。开玩笑说句,现在年盈利在5亿美元左右的ARM的可能真的要借助英伟达的H100显卡提升自己业绩的增长速度才能追赶上600亿美元的估值了。

四、结语

在8月21日软银向SEC提交的IPO档中,ARM只披露了包括巴克莱、高盛、摩根大通等28家庞大承销商队伍,包括承销商,但在基石投资者,也就是哪些传闻中积极洽谈投资事宜的英伟达、英特尔、苹果等并没有出现,没人知道ARM背后的股东具体有谁,投资金额具体有多少,这无疑加重市场疑虑,降低投资者对ARM的估值。有市场观点认为,ARM的估值对标者可以是EDA软件开发商,如果按照8月21日的收盘价,新思科技(Synopsys)的动态市盈率为65倍,楷登(Cadence)动态市盈率为69倍,所以,ARM估值应当低至340亿美元。

有一件事是可以确定,用目前的基本因素去看,趁AI热潮上市的ARM的估值一定不便宜,但是上市初期股价涨不涨全看投资人短期情绪决定。如果你是保守的投资人,大概可以待公司在AI发展上有一个更明确方向后或估值更低时再考虑更安全。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

新思科技(Synopsys)的动态市盈率为65倍,估值有点高

软银集团这几年日子不好过的一个很大原因就是因为阿里巴巴

今年得亏了人工智能,要不然英伟达走势不可能这么好

ARM上市我还是会参与,行业寡头有机会

如此大的体量还能有如此的成长性,不容易

英伟达放弃收购ARM很可惜