为何零售萎靡的塔吉特还敢先发财报?还涨了?

$塔吉特(TGT)$ 在前几个“暴雷“的财报季之后,昨天公布的Q2财报中表现出反转趋势。尽管收入不及预期,但是运营水平提升,利润超出市场预期。

由于宏观层面上的变化,Q2非必需品销售疲软,但公司股价在公布财报之后保持涨势,主要还是因为公司此前因为利润率下滑遭到大量抛售,而Q2显示出强有力的运营水平,且公司公布的指引优于预期。

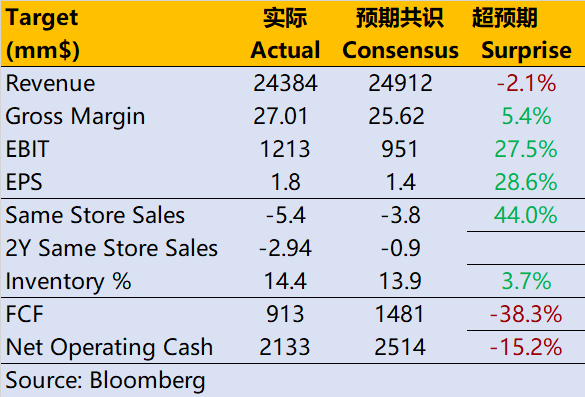

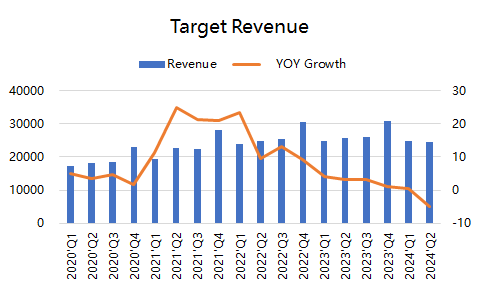

总营收下降4.9%至248亿美元,低于253亿美元的市场预期。

同店销售下降5.4%,而市场预期为-1.7%。

必需品和美容、食品和饮料等频率类别持续增长,部分抵消了自由类别的下降。即时服务在Q2长近4%,其中Drive-Up增长近7%。

公司的营业利润率为4.8%,而去年同期为1.2%。

毛利率占销售额的27.0%,较去年同期的21.5%有所提高,反映出更低的降价和其他库存相关成本、更低的货运成本、零售价格上涨以及更低的供应链和数字履行成本

EPS达到1.80美元也超出预期,市场预期为1.42美元。

整后的息税折旧及摊销前利润(EBITDA)为19亿美元,而共识预期为15.8亿美元。

库存较去年同期下降了17%,反映出在福利性类别中减少了25%的库存,部分抵消了为支持频率类别进行的库存投资,以及支持长期市场份额机会的战略投资。

财报电话会议上,公司高管指出

消费者在旅游和娱乐选择方面增加支出,而其他非必需品则受到影响。今年的系列产品受到了负面反应,不过7月和8月的流量和可比销售额有所提高,这可能表明第三季度的开局比一些投资者预期的要好。

同时,公司下调了全年销售和利润预期。今年剩下两个季度的同店可比销售额将在一个较大范围内下降个位数,并且现在预计全年普通会计净收益和调整后的每股收益将为7.00美元至8.00美元,而之前的预期范围为7.75美元至8.75美元。但是这仍比市场预期稍好一些。

投资亮点

尽管零售商的收入表现疲软,但毛利率表现优于预期,这有助于推动健康的每股收益超预期。

与一年前相比,毛利率的改善主要归因于减少折扣和其他库存成本、降低运费、提高零售价格和改善供应链。这些积极因素只部分抵消了本季度相比一年前更高的库存损失。

公司面临着艰难的比较、传统电子商务销售中可能更高的非必需品渗透率以及其他零售商(包括 $沃尔玛(WMT)$ )提高其全渠道销售和执行力所带来的竞争加剧。

公司全年息税前利润率似乎将达到中等水平的4%,与目前的市场共识4.7%相差不远,这表明了业绩下滑主要是由销售推动的。问题不在于塔吉特公司是否会复苏,而在于何时。

同时,本季未回购任何股票,根据董事会批准的回购计划,公司还剩下约97亿美元的回购额度。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。