波浪式发展和曲折式前进|一周投研观点

投研观点

1. 机构观点

海银研究院:扩大需求、提振信心共赴波浪式发展、曲折式前进

上周上证触底反弹3.42%,其中,房地产、保险、券商等板块涨幅靠前,互联网、教育、通信文化传媒跌幅靠前。上周中央政治局会议指出经济运行面临“国内需求不足,一些企业经营困难,重点领域风险隐患较多,外部环境复杂严峻”的困难挑战,强调要“加大宏观政策调控力度,着力扩大内需、提振信心”,“发挥总量政策和结构性货币政策工具作用”,“适时调整优化房地产政策”,表现了高层对于“稳经济”的决心,给市场注入一剂 “强心针”,下半年降准、降息等操作仍值得期待。海外方面,美联储继续保持“鹰派”,7月加息25BP,联邦基金目标利率上升5.25%-5.5%,但是也表示短期不会看到经济衰退。A股不论是从估值还是说潜在政策预期来看,仍不乏上涨动力。我们延续“震荡向上”的行情判断和中性偏多的配置建议。风格方面,建议关注大盘蓝筹,行业方面,我们保持对于“中特估”、“AI”、“国产替代”的关注,至于“消费”、“交通运输”等板块经过近一年半的调整,已经同样具备配置价值了。

2. 市场回顾

A股

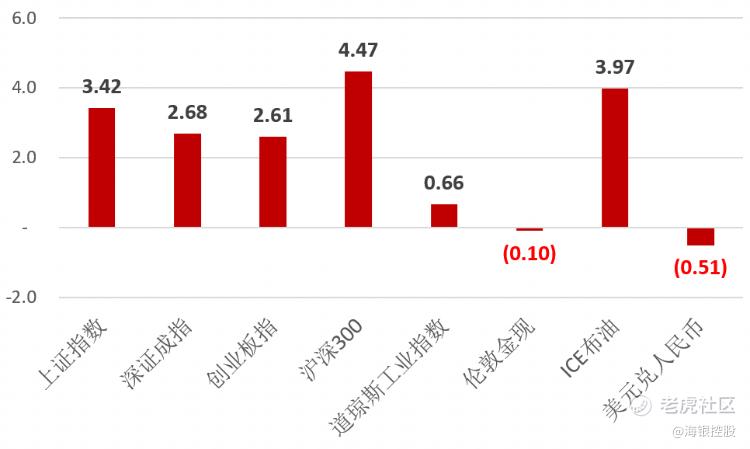

上周股指上涨。上证指数一周涨3.42%;深证成指一周涨2.68%;创业板指一周涨2.61%;沪深300指数一周涨4.47%;美国道指涨0.66%;伦敦金现跌0.1%;ICE布油上周涨3.97%;美元兑人民币跌0.51%。

上周行业多数上涨。房地产、非银金融、钢铁等涨幅较大,传媒、电子、通讯等跌幅较大。

债市

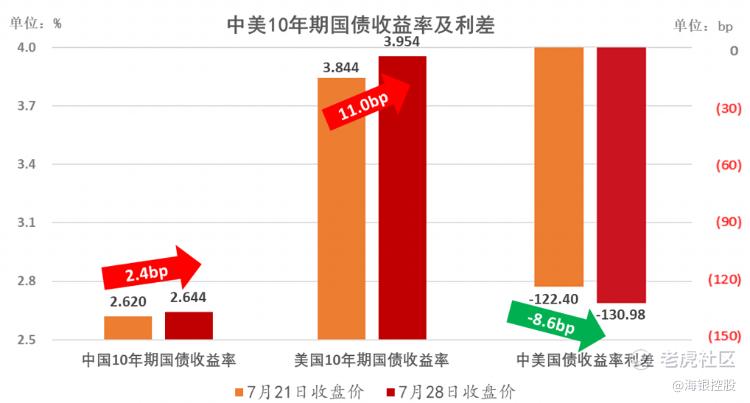

上周中国10年期国债涨2.4bp,美国10年期国债涨11bp,中美利率差跌8.6bp。

要闻解读

1. 经济波浪发展,加大宏观政策调控力度

7.24政治局会议肯定上半年“国民经济持续恢复、总体回升向好”,但指出“当前经济运行面临新的困难挑战”,定调“经济恢复是一个波浪式发展、曲折式前进的过程”,表示接下来要“加大宏观政策调控力度,着力扩大内需、提振信心、防范风险”。

对于房地产和资本市场,会议指出要“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”。同时新增“化解地方债务风险”的安排,特别提出“要活跃资本市场,提振投资者信心”。

整体看政策基调边际改善,更加积极更强调落实,市场风险偏好或能得到一定提振。

对于A股,考虑宏观政策安排更加积极,国内经济和信心仍在有序恢复,流动性相对充裕,叠加估值处于历史较低水平,我们认为对后市可适当乐观一些。风格方面,在海外保持高利率及国内经济复苏较慢的情况下,相对看好低估值高股息的大盘蓝筹板块。

2.美联储保持鹰派姿态,但鲍威尔释放转向信号

美联储7月如期重启加息将利率提升25BP至5.25~5.5%。会后声明较上次几乎没有变化,鲍威尔在发布会上也依然保持鹰派姿态,称9月可能再次加息。

鲍威尔强调“加息的全部影响还没显现”,考虑“核心通胀仍然相当高,长期通胀预期仍然根深蒂固”,因此“需要将利率保持在较高水平一段时间”;此外他还特别指出“加息和缩表相互独立,美联储可能在缩表的同时降息”。

不过由于“货币政策越来越具限制性,面临的风险有所增加”,叠加“通胀已经一定程度缓解,名义工资增速已有放缓迹象”,鲍威尔也释放了一些转向信号,称“美联储可以在通胀达到2%前停止加息”,并提到“部分FOMC委员预计明年将降息”。

我们认为,本轮美联储货币紧缩周期可能会比市场预期的更长,根据经验在美联储真正转向前不宜过早“弯道超车”。

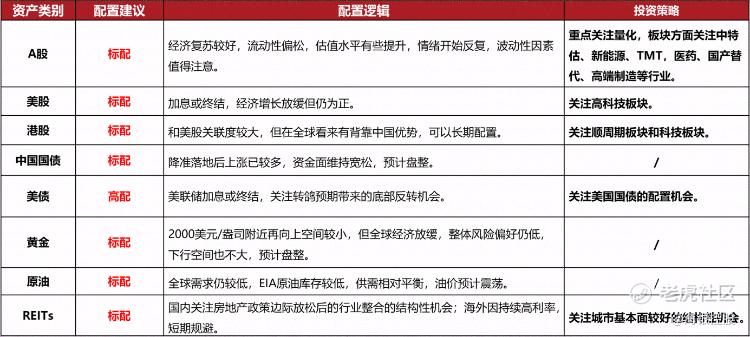

资产配置:

8月大类资产配置建议如下:

免责声明:

来源:海银研究院

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 锋潮科技频道·2023-08-04将稳经济进行到底,股价也稳一稳$海银控股(HYW)$点赞举报