毛利率、新车型、AI、FSD授权、超充网,Q2财报会上的马斯克有点忙

撰文 / 梁卫平

编辑 / 孟 为设计 / 琚 佳

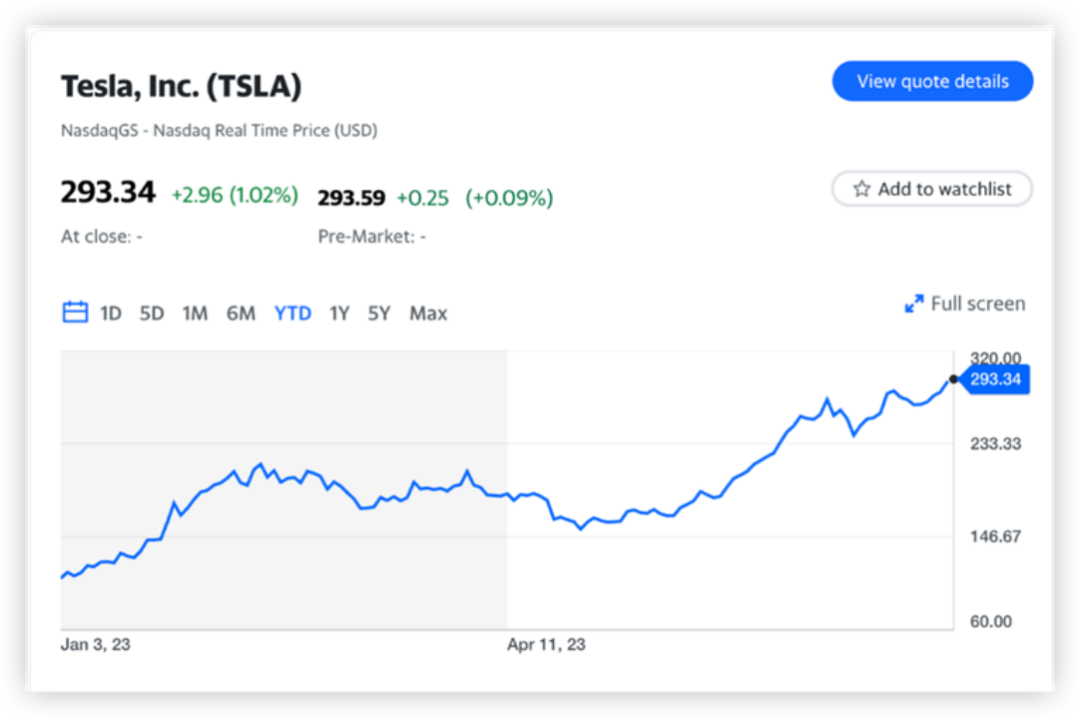

今年迄今,特斯拉的股价已上涨168%。过去四个季度中,每次特斯拉发布财报,公司股价平均上涨或下跌9%。

特斯拉二季度发布的财报,又在市场上掀起一阵腥风血雨。汽车毛利率下滑?可能不是什么大问题。

特斯拉二季度营收符合华尔街预期

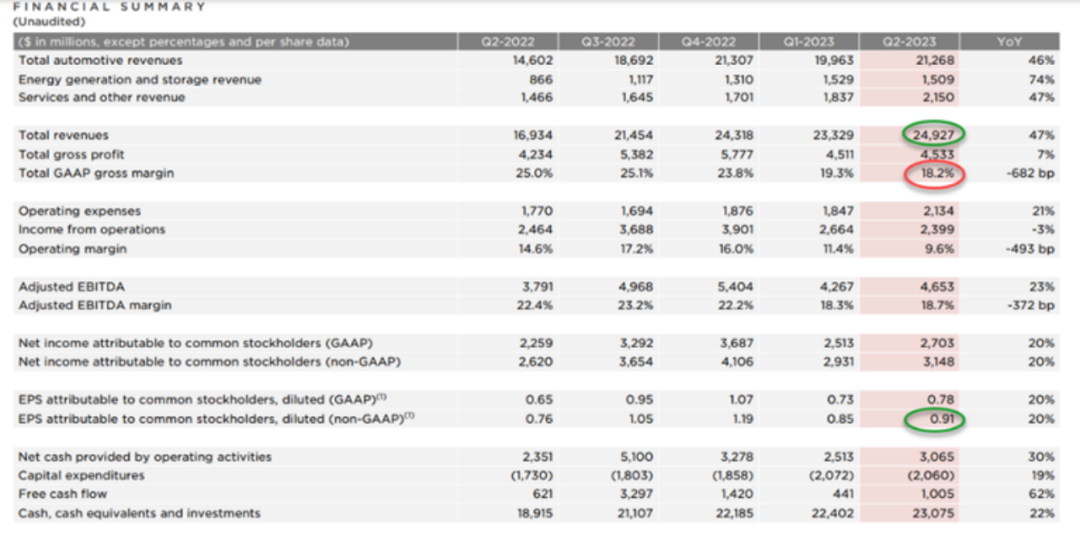

二季度营业收入为249.27亿美元(约合1800亿元人民币),较去年四季度所创的纪录高2.5%,同比增长47%,几乎是一季度同比增速24%的两倍,分析师预期同比增44.7%至245.1亿美元。

二季度非美国通用会计准则(GAAP)口径下调整后EPS为0.91美元,同比增长20%,分析师预期同比增长6.6%至0.81美元,而一季度调整后EPS同比降21%,为2019年三季度以来首次同比下滑。

二季度GAAP口径下总体毛利率为18.2%,为16个季度来最低水平,低于分析师预期的18.8%,同比下降682个基点,环比一季度下降约110个基点,一季度毛利率同比下降977个基点。

特斯拉表示,二季度的产量、交付量和营收都创了最高纪录,单季营收首次接近250亿美元,这些纪录是在当前宏观经济环境下取得的成绩,公司感到振奋。

特斯拉的营业利润率从一季度的 11.4% 微降至第二季度的 9.6%。资本支出环比持平,但同比增长19%。该公司报告称,其资本支出为 20 亿美元,这很可能是由于特斯拉柏林和德克萨斯超级工厂的产量持续攀升。特斯拉二季度财报显示,柏林工厂的汽车产能比一季度增加了 2.5 万辆。

二季度自由现金流10.05亿美元,同比增长62%,虽然较一季度创两年新低的4.41亿美元大幅回升,约一季度自由现金流的2.3倍,但还远不及分析师预期的21.8亿美元,不到分析师预期的一半。

特斯拉汽车毛利率下滑几乎是板上钉钉的事,二季度毛利率超预期下降至18.2%。财报显示,特斯拉二季度利润率持续下降,毛利率超预期降至四年来低位,凸显了降价等促销手段打击盈利和收入。部分分析师认为,毛利率下滑只是暂时的,且预计会在本季度迎来触底回升。资深资管执行合伙人Gene Munster对媒体表示,特斯拉的利润率会在今年下半年,或者明年得到改善。

杰富瑞分析师Philippe Houchois近期发布报告指出,二季度将是特斯拉汽车毛利率的低谷,这是目前华尔街的共识。

Munster对特斯拉的前景持积极态度,他认为,影响股价的长期因素不是汽车毛利率,而是特斯拉的市占率。重点在于,当电动汽车最终占到汽车销量的100%时,特斯拉的市场份额能否达到 10%-20%。

按照他的测算,如果特斯拉能在十年内获得整个电动车市场10%的市场份额,那业务规模也将达到1.1万亿美元(今年的营收预计为1300亿美元)。

特斯拉降价提振销量,能够为自动驾驶技术收集更多数据,此刻牺牲的利润可以在未来得到回报。分析师相信,特斯拉不仅仅是一家汽车制造商,也是一家人工智能公司。

马斯克此前曾表示,他愿意在短期内牺牲特斯拉的利润,以积极争取市场份额,目的是在实现“完全自动驾驶”时赚更多的钱,并通过“无人驾驶出租车”(Robotaxi)的运营赚取额外收入。这一点似乎正逐渐得到市场的认可。

并且,目前来看,特斯拉的估值驱动因素似乎发生了转变,市场似乎已开始相信特斯拉是一家人工智能公司,并预判到其自动驾驶技术的巨大营收潜力。

高盛和摩根士丹利也发布报告指,汽车毛利率触底和AI技术优势,是驱动特斯拉近期狂欢式上涨的主要因素。

不过,三家投行都认为,目前没有必要根据这些因素对特斯拉股票进行重新评级。

财报中,特斯拉总结了一些影响二季度营收和盈利能力的因素,正面影响的因素包括:

汽车交付量增长(尽管存在新工厂利用率低的盈利逆向因素);

汽车以外公司其他业务的收入和毛利增长;

每辆车的平均成本下降,包括原材料成本下降和《通胀削减法案》(IRA)碳积分。

特斯拉二季度收入的一小部分来自“服务和其他收入”,通常包括售后车辆服务和零部件、零售商品、车辆保险和超级充电站网络。

发电和储能业务的收入与上一季度持平,但同比增长了 74%。二季度,特斯拉的超级充电站和连接器数量分别增加了33%,达到 5265 个和 48082 个。近几个月来,特斯拉一直在向其他汽车制造商开放超级充电站网络,特别是福特汽车和通用汽车,以及最近的日产汽车。虽然充电并不是特斯拉的主要收入来源,但特斯拉开放充电网络可能会带来部分收入增长。

影响特斯拉二季度营收和盈利能力的负面影响因素包括:

剔除外汇影响后,汽车平均售价(ASP)同比下跌;

4680电池的成本及其他相关费用;

电动皮卡Cybertruck、AI及其他大项目的营业费用增加;

外汇对营收的负面影响为6亿美元。

媒体注意到,外汇、即美元走强对特斯拉营收的负面影响已经连续两个季度减轻,二季度的影响金额6亿美元较一季度的8亿美元减少25%,远低于去年第四季度的14亿美元。

特斯拉的2023年展望没有改变

特斯拉在财报中写道:“2023 年,我们预计全年汽车销量将达到180万辆左右,保持高于50% 的长期年均复合增长率。”

二季度,特斯拉在全球交付了466,140 辆,相比一季度的422,875 辆增长了10%。二季度生产汽车47.97万辆,产量和交付量均创单季新高。财报中,特斯拉将此成绩归功于新工厂的持续扩大生产,以及上海和加州超级工厂的强劲表现。

不过,马斯克周三确实表示,受工厂升级计划停工的影响,三季度的产量将略有下降。他指出,宏观经济形势尚不明朗,短期内可能对执行产生积极或消极影响。

马斯克还为特斯拉的多次降价进行了辩护,称此举是为了应对经济不确定性可能导致的销量下降。

马斯克称,他对特斯拉的长期价值有着“非常高的信心”。他认为,公司的价值有望达到现有规模的五倍甚至十倍。

马斯克说:“当利率大幅上升时,我们实际上不得不降低汽车的价格,因为利息支出汽车的价格提高了。”他指出,特斯拉还恢复了推荐计划,以努力促进销售。

在至关重要的中国市场,特斯拉由于缺乏新车型上市,在与本土车企的竞争开始焦灼起来,客观上来说,特斯拉可能不得不通过继续降价来吸引客户。

马斯克在财报电话会议上还提到,特斯拉允许车主“一次性”转让 FSD;对 FSD 软件的许可问题持开放态度,并正在跟一家汽车巨头洽谈授权 FSD 的事情。

外界需要Cybertruck更多细节

上周末7月15日,特斯拉终于在德克萨斯州的Giga工厂制造出了拖延已久的 Cybertruck电动皮卡,但当时几乎没有透露任何细节。在周三的财报中,特斯拉仍让投资者和分析师们充满猜测。

首席执行官埃隆·马斯克(Elon Musk)在财报电话会上说,他迫不及待地要在今年稍晚开始交付Cybertruck,预计明年大批量生产。

Cybertruck是特斯拉今年最令人期待的车型。因严重依赖Model 3和Model Y提振销量,Cybertruck被外界视为特斯拉未来增长的关键。

马斯克还指出:“需求离我们太远了,你甚至都看不到任何迹象。”他强调说,“Cybertruck有很多新技术......所以生产Cybertruck的速度将与整个供应链中最慢、最不可能的元素一样快。”

特斯拉没有提供有关 Cybertruck 的其他信息,如明年的产能、定价和更多规格。

据印媒《印度时报》《经济时报》7月11日报道,特斯拉已开始与印度政府讨论在印度建厂事宜。报道指,计划中的特斯拉印度汽车工厂预计年产50万辆电动车,且印度版特斯拉起售价或为200万卢比(约17.46万人民币),考虑到特斯拉目前尚无这一价格带的车型,这意味着特斯拉可能会在印度生产新平台车型,这款车大概率就是Model 2,且其定价很可能在17万人民币左右。

特斯拉的海外扩张计划、AI新进展和超级充电网络。除了印度,近期也传出特斯拉计划在法国建厂的消息。此外,据华尔街日报本周报道,特斯拉也计划扩建柏林工厂,预计该工厂的占地面积将至少扩大一倍。

另外一大重点是特斯拉的人工智能业务。自从5月底英伟达发布超预期的一季度业绩以来,特斯拉股价累计上涨近60%。尽管特斯拉并不像英伟达那样,对整个AI行业拥有“卖铲人”的强大影响力,但它使用AI来训练其自动驾驶技术,数十万特斯拉车主已经购买了特斯拉最贵的自动驾驶套件,所以,它也能受益于英伟达强劲业绩带来的乐观情绪。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。