在景氣循環的前半段 (復甦期+部份成長期),妥適的貨幣與財政政策,能讓先前受創的經濟重新恢復運行,這些政策具有「主動」的角色且至關重要,沒有它們的協助,景氣擴張將難以維繫,甚至可能再次走入衰退。

但到了後半段 (部份成長期+榮景期),經濟基本面的體質改善,消費、投資與就業同步增長下,經濟運行將進入良性循環的階段。

這時候的財政與貨幣政策會轉向輔助的作用,兩者的寬鬆或緊縮,會對景氣擴張造成加速或減速的效應。在這個階段,財政與貨幣政策的鬆緊,可視為調節經濟運行的「被動」作為。

甚至在景氣榮景期的末端,由於過熱的經濟,高漲的通膨,與飆升的資本市場,最終央行及財政當局將 "被迫" 採取緊縮的措施,也就是進入所謂聯準會貨幣政策「兩難困局」的階段,不管是升息壓通膨,或緩升息來促增長,任一個決策都可能造成另一方的傷害,無法同時達成經濟增長與溫和通膨兩全其美的狀態。

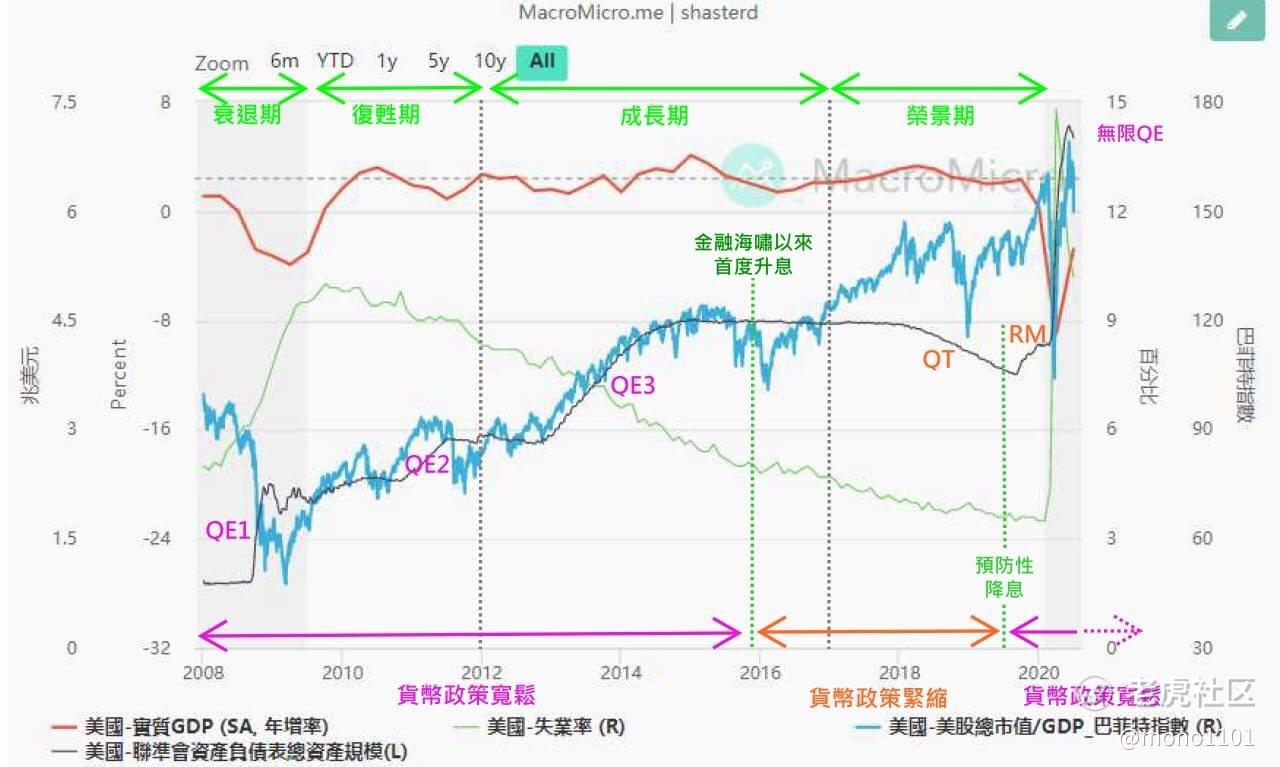

利用巴菲特指數來看美國股市的估值,在貨幣政策寬鬆的階段,代表股市估值的藍線,與聯準會資產規模(反應QE推展進程)呈現亦步亦趨的走勢。

到了貨幣政策緊縮的時候,在不斷優化的經濟體質良性循環下,GDP能自我穩健的擴張(總經巨輪動能增加),因此即便資金存量出現緊縮(存量減少),但貨幣的流動性反而變得更好(流量增加),股市的估值也能再進一步的提升。只是當貨幣緊縮累積到一定的程度時,股價指數將難以避免出現顯著的波動。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

暂无评论