震撼来袭!京东物流申购分析

之前京东物流被各大券商预热了那么久,现在终于来了,同样京东系的京东健康之前吃到了肉,这京东物流会不会给大家吃个小肉;如果京东物流要打的话?要怎么打?是简单的现金铺还是融资上大甲或者乙组,这个就要衡量一下了。

我们来看看京东物流的基石,比较强势,基石有软银、淡马锡和老虎环球等著名投资机构,认购比列高达约47%,给到他们的货是比较足;所以京东物流这次要不要上?个人操作上是会上的。

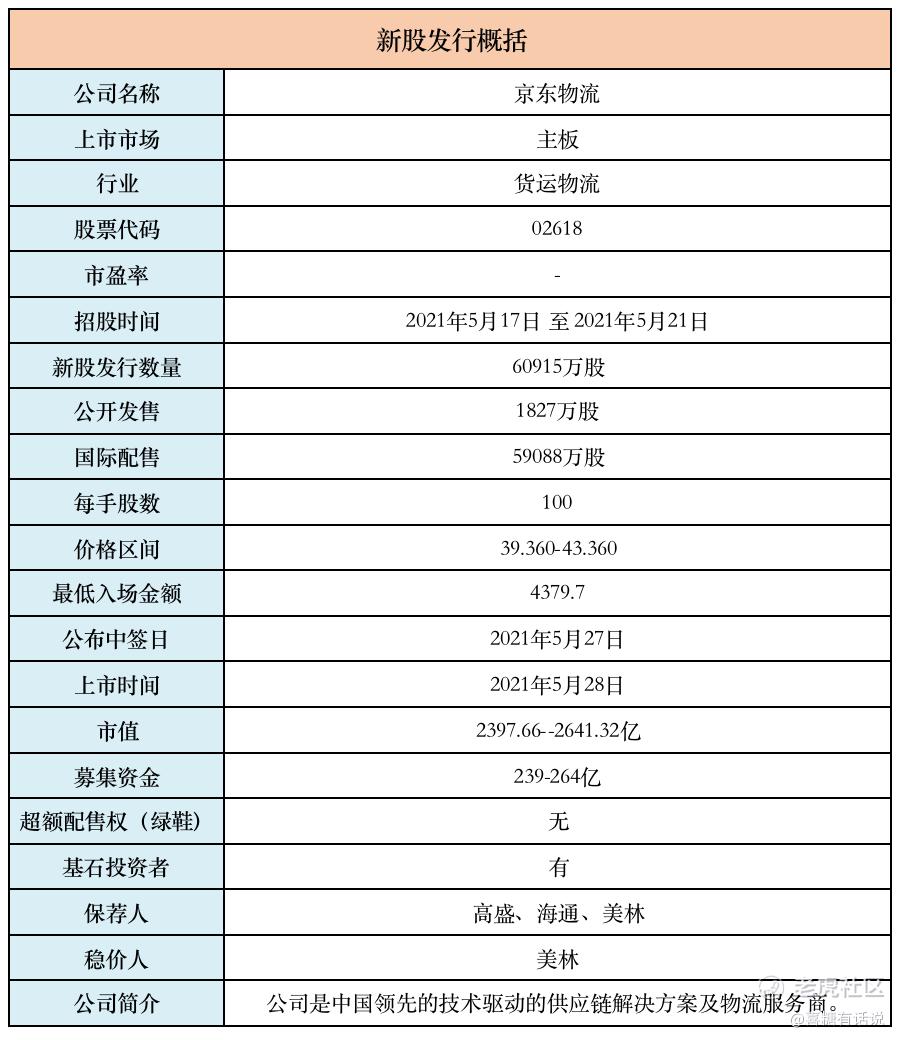

京东物流:

基本概况:

公司简介:

京东集团2007年开始自建物流,2012年正式注册物流公司,2017年4月25日正式成立京东物流集团。京东物流以技术驱动,引领全球高效流通和可持续发展为使命,致力于将过去十余年积累的基础设施、管理经验、专业技术向社会全面开放,成为全球值得信赖的供应链基础设施服务商。

截至2020年9月30日,京东物流在全国运营超过800个仓库,包含云仓面积在内,京东物流运营管理的仓储总面积约2000万平方米。目前,京东物流已投入运营30座“亚洲一号”智能物流园区以及超过70座不同层级的无人仓。

京东物流大件和中小件网络已实现大陆行政区县近100%覆盖,90%区县可以实现24小时达,自营配送服务覆盖了全国99%的人口,超90%自营订单可以在24小时内送达。

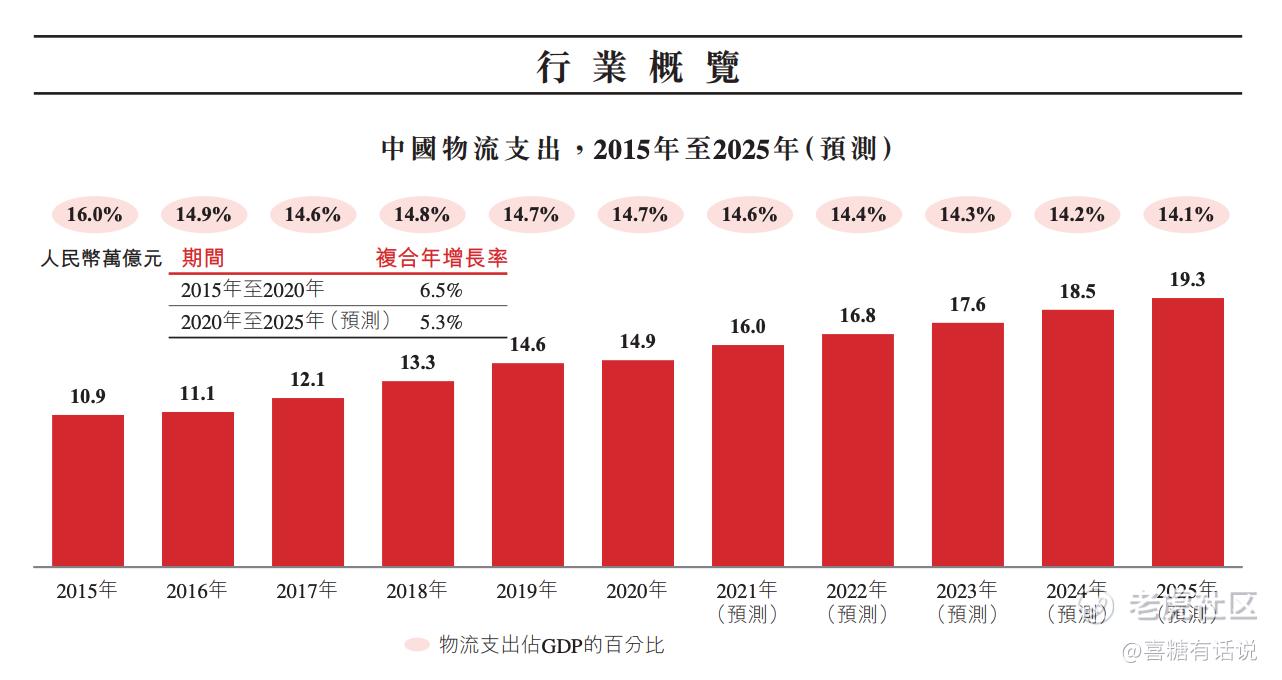

行业概况:

根据灼识咨询报告,按物流支出计,中国是世界最大的物流市场。中国物流支出总额于2020年达人民币14.9万亿元,且预计2020年至2025年的复合年增长率将达5.3%。预计中国物流支出的增长大体与GDP的增长保持一致,随著国内消费及贸易活动持续增长,中国对物流将有更大的需求,预计2020年至2025年GDP的增长率将为6.2%。

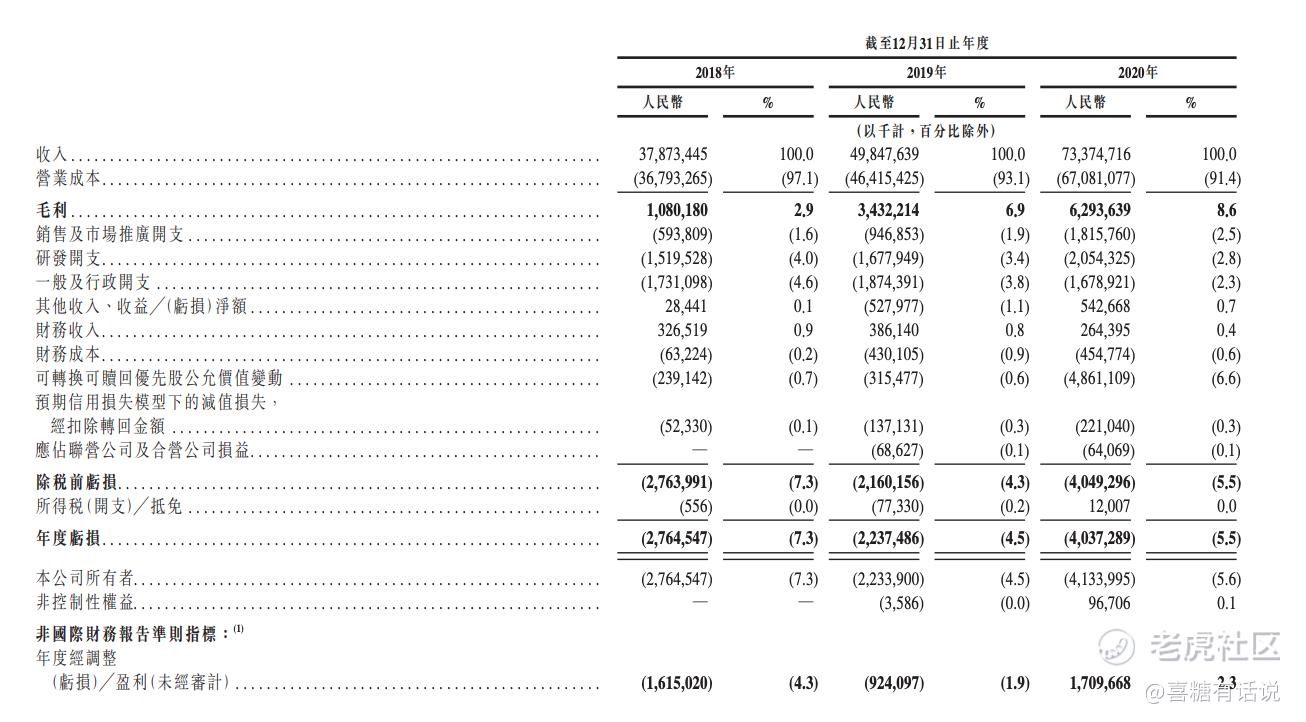

财务数据:

2018-2020年总收入分别为人民币379亿元、498亿元及734亿元。对应的增长率分别是31.4%和47.4%。

截至2020年12月31日,在非国际财务报告准则指标下,三年净利润分别为人民币-16亿元、-7亿元及17亿元,20年利润大幅度提升得益于20年新冠疫情期间国家对企业政策补贴。

公司优势:

1、一体化供应链物流市场龙头,客户基础深厚。

2、全产业链的先进技术。

3、优秀的品牌形象和客户体验。

4、明星股东阵容,业务开拓未来可期。

风险因素:

1、中国物流行业竞争异常激烈,同质化严重。

2、未来可能无法实现或维持盈利。

3、过去产生了净负债,未来可能还会继续发生。

募资款项用途:

1、约55%(约13,592百万港元)预计在未来十二个月至三十六个月将用于升级和扩展我们的物流网络。

2、约20%(约4,943百万港元)预计在未来十二个月至三十六个月将用于开发与供应链解决方案和物流服务相关的先进技术。

3、约15%(约3,707百万港元)预计在未来十二个月至三十六个月将用于扩展我们解决方案的广度与深度,深耕现有客户,吸引潜在客户。

4、约10%(约2,471百万港元)预计在未来十二个月至三十六个月将用于一般公司用途及满足营运资金需求。

综合评估:

评估之前我们来看看之前京东健康的一手中签率(40%),当时中签率出来后,可算是一手党们的狂欢,因为当时认购方案最高的就是现金申购,而且还是一手现金的收益率方案最优(现金多手申购的中签率会现金一手申购高一点点,但是可以忽略不计,如果资金调配无障碍的话,还是多账户现金一手申购收益会最大化)。

当时京东健康收益前3的方案分别是:

1.现金;

2.20倍1.2万本金;

3.10倍1.2万本金;

我们继续来聊聊京东物流,市值2400-2600亿,看起来不是很贵,但是也不便宜,同样京东系的其他票都吃到了肉,这次应该也还是可以吧,希望大家都可以吃上这口肉。

上午看认购倍数还是比较低迷,没想到现在就140多倍了,目前看着热度还不错,热度可能也还是会继续高涨!

按照目前来看,一手中签率不会太低,这对一手党比较利好;

如果自身条件允许且充分经过风险评估后,融资上乙组也是可行的;

个人操作:综合之前京东健康,现金一手性价比最好,这次京东物流会尽量选择多账户现金一手,其次上几个大小甲。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。