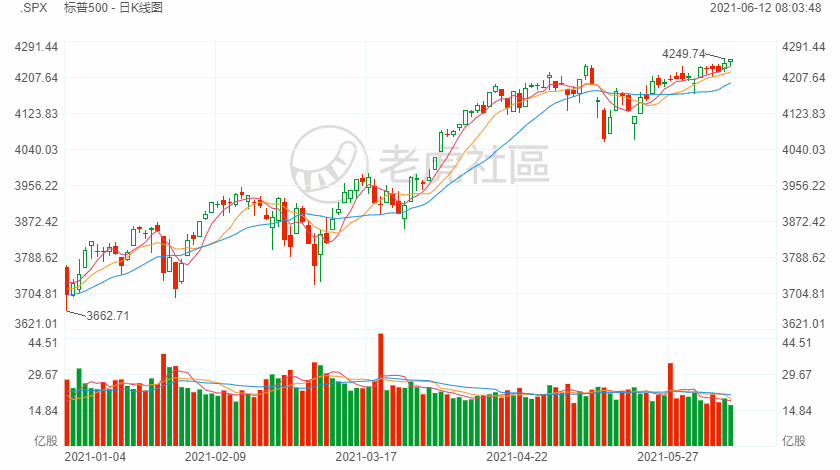

昨夜今晨:标普500再创新高,造车新势力携手上涨

周五,昨日公布的通胀数据飙升,但主要由二手车、机票价格上涨所带动,印证美联储认为通胀仅为暂时的看法,同时安抚投资者对于提前收紧政策的预期。据报道,美国两党10名参议员组成的小组已达成共识,将向总统拜登提出未来8年、总额1.2万亿美元的基建计划,且将全额拨款,不含加税。拜登早前提出的基建计划规模为1.7万亿美元。10年期美债收益率再创三个月新低后略有回升,仍接近三个月低谷。美元指数反弹,逼近一个月前高位。

截至收盘,纳斯达克综合指数涨49.09点,涨幅0.35%,报14069.42点;道琼斯指数涨13.36点,涨幅0.04%,报34479.6点;标普500指数涨8.26点,涨幅0.19%,报4247.44点。

本周道指累计下跌0.8%,纳指上涨1.85%,标普500指数上涨0.4%。

宏观大势

美联储下周将召开政策会议,有可能重申通胀仅为暂时的这一立场,并强化美联储关于经济复苏道路漫长、目前不会调整量化宽松政策或者加息的市场预期。

此外,美国10年期基准国债收益率在欧股盘中曾降至1.43%下方至1.428%,连续两日创3月初以来盘中新低,此后持续回升,美股早盘重上1.46%,并一度升破1.47%刷新日高,到美股收盘时约为1.45%,日内升2个基点。本周,10年期美债收益率累计下降略超过10个基点,创去年6月12日一周以来最大单周降幅,连续四周累降。

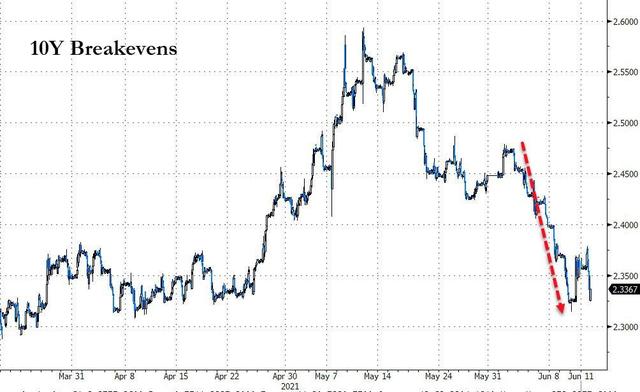

市场的通胀预期指标——美国10年期国债和同期通胀保值国债(TIPS)息差衡量的10年期平准通胀率本周明显下降,创去年4月以来最大单周降幅。

板块表现

中概新能源汽车股大涨,蔚来涨超6%,小鹏涨超7%,理想涨超4%。

WSB概念股收涨,AMC院线涨超15%,游戏驿站涨超5%,黑莓涨超2%。

龙头科技股涨跌各异,特斯拉微跌0.04%。FAANMG六大科技股中,涨近1%的苹果表现最好,微软涨0.25%,奈飞涨0.3%,而Facebook跌近0.4%,谷歌母公司Alphabet跌0.2%,亚马逊微跌0.08%。

美股白银、黄金板块收跌,Endeavour Silver、泛美白银、First Majestic跌超2%,金田、哈莫尼黄金、Fortuna Silver跌超3%,皇家黄金跌超1%。

个股表现

Boss直聘(BZ.US)上市首日收涨95.79%,IPO定价19美元/股,目前市值超过148亿美元;

科技企业流程外包公司TaskUs(TASK.US)上市首日收涨35.17%,IPO定价23美元/股;

临床前生物技术公司Janux Therapeutics(JANX.US)上市首日收涨47.94%,IPO定价为17美元;

极光(JG.US)收涨4.29%,昨日在公布一季度业绩后收跌超10%;

生物制药公司罗克韦尔医疗(RMTI.US)收涨6.77%,公司与医疗设备制造商Nipro的协议延长;

Medallia(MDLA.US)收涨16.67%,公司据悉正在探索潜在的出售机会,正在与顾问就潜在的选择进行合作;

抗疫概念股Vaxart(VXRT.US)收涨21.9%,此前Piper Sandler首予该股”增持“评级,目标价18美元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 紫昭格格·2021-06-13学习了点赞举报