报复性旅游,携程赚嗨了!

港股盘前,携程公布了一季报,业绩大超预期:

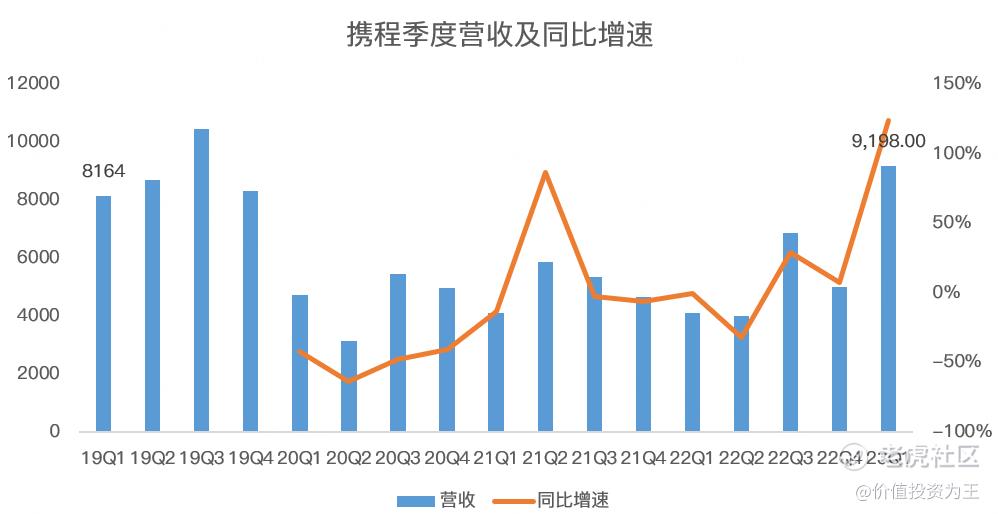

具体来看,携程一季度营收92亿,远超分析师一致预期的80.5亿,同比增长123.9%,比2019年同期高出12.7%:

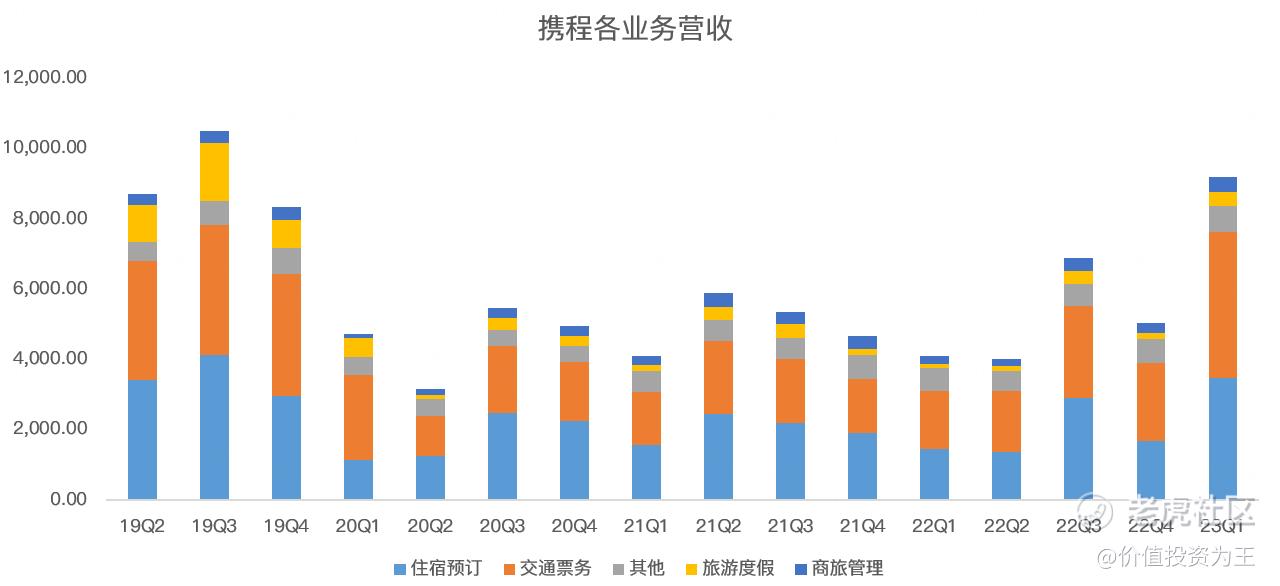

分业务来看,各业务同比皆大涨:

营收大超预期的主要原因是中国人因为疫情防控,憋了三年的需求集体释放,如今国内游已经恢复的差不多了,接下来有望带动携程的主要是国际游。

比如一季报中提到,本地游酒店预订量较2019年疫情前同比增长150%。出境酒店和机票预订量恢复到2019年疫情前同期水平的40%以上,尽管整体出境航空市场仅恢复到15%。

展望二季度,五一、端午旅游数据火爆,据证券时报,多个OTA平台数据显示,近一周端午假期出游预订量环比以接近翻倍的速度增长,跨省游订单占比最高。

以飞猪为例,端午假期中长线游预订高峰期比去年提前近10天,相较于元旦假期也提前近一周。飞猪端午假期首日及前一日的火车票预订量同比去年劲增超30倍,端午假期机票预订量同比去年增长超7倍,租车预订量增长近4倍。

一季度营收已经超越2019年,预计2023年的营收有望达到400亿人民币,据此测算,携程的市销率估值只有4.4倍,处于历史低估值区域:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

28

举报

登录后可参与评论

不能说是携程赚嗨了,而是消费者们做出了自己的选择。 $携程网(TCOM)$ $携程集团-S(09961)$

要经济好,良性循环,才有更多人旅游消费

哇哦,这业绩噌噌扶摇直上呀