巨轮“瘦身健体”战略掷地有声!复星国际评级展望获标普提升

如果说2022年退出非核心资源,暂时缓解了复星的紧张氛围。那么这次,5月30日,国际评级机构标普发布报告,将复星国际评级展望由“负面”提升至“稳定”,可以说正式宣告国际市场正在逐步恢复对复星这艘商业巨轮稳健发展的信心。

2022年全年,复星在集团层面资产退出签约口径超400亿元,回笼现金近300亿元。

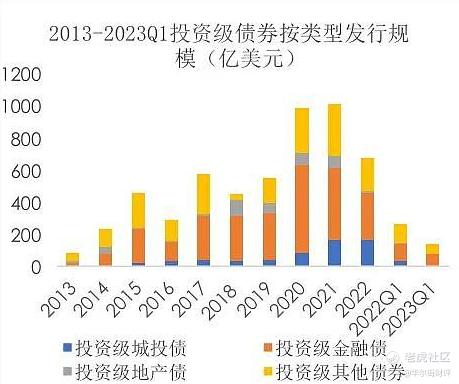

大家都知道,上半年整个大环境有多恶劣,2023年伊始,在中国房地产开发商债务问题冲击下,中资美元债市场依旧吸引着投资者的目光,反映着市场对中资企业的情绪。中资美元债一直是中资企业在海外融资的重要渠道,也是全球美元债市场上的重要美元债品种。

然而2021-2022年由于地产债违约频发,导致2022年高收益地产债发行锐减,高收益债券市场整体发行规模也随之骤降。根据Wind数据,中资美元债评级缺失严重,接近一半没有评级。

自2023年3月以来,一系列银行业危机事件发生,包括美国硅谷银行倒闭、标志银行破产、第一共和银行危机,以及瑞士瑞信被瑞银收购。这些事件引发市场对美国经济步入衰退的预期增加,从而导致市场预测美联储加息接近尾声,有机构甚至预测美联储有可能在今年年底就被迫开始减息。

可以说,在内外部不确定因素陡增情况下,5月30日,$复星国际(00656)$ 能荣获标普(S&P Global Rating)的正面评级,实属重磅“含金量”评级。

标普在报告中指出,得益于多元化的资产组合和管理层处置资产降债的决心和执行力,复星2022年通过资产处置现金回流约人民币300亿元。整个信评报告按照复星包括投资策略、资产集中度、地域分散、业务分散、投资组合透明度、财务策略、财务杠杆率,以及流动性指标等多个量化的客观指标。

可以说体现了这一年复星优化投资组合的果断,极速瘦身处置非核心资产压降债务的决心,也带给国内民营企业一针良性催化剂。

熟悉金融行业的朋友都知道,若资产管理回归本源,背后拼的就是募集资金和投资管理能力了,以资本充足率为例:资本充足率是金融行业重要的金融风险监管指标,其本意在于:有多大本钱,做多大生意。

我们看到复星在短短4个月时间内,拿到120亿银团贷款,境外银团贷款推出市场,多维度提升资金储备,也意味着复星的基本面进一步企稳,主流金融机构的信心回来了。

(1)2023年5月初本次境外银团贷款由中国银行、东亚银行、德国商业银行、恒生银行、汇丰银行、法国外贸银行、渣打银行7家银行作为主牵头薄记行联合发起邀请。从银团筹组至今,已有超过10家银行参与,后续有约3个月时间供有意参与的银行通过“绿鞋机制”加入。

(2)2023年1月,复星的境内主体也拿到了一笔120亿人民币的银团贷款。复星国际的境内运营实体复星高科与8家国内银行贷款签约仪式在BFC外滩金融中心举行,中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行作为联合牵头行,中国民生银行、中国进出口银行、上海浦东发展银行作为参贷行,共同组成银团,向复星国际境内运营主体复星高科提供人民币贷款。

另一方面,今年是国内刺激消费、拉动内需的重要一年,复星将旗下业务分为健康、快乐、富足、智造四大板块。其中,快乐板块对应的正是复星的消费版图,这个板块2022年扭亏为盈,2023年Q1,复星旗下豫园股份2023Q1实现营业收入152.44亿元,同比+22.61%,疫情修复带动珠宝板块持续增长,珠宝时尚营收达 114.94 亿元,同比增长 28.55%。同时随着海外需求的提前放量,复星旅文度假村等消费、文旅等业务向上态势喜人。

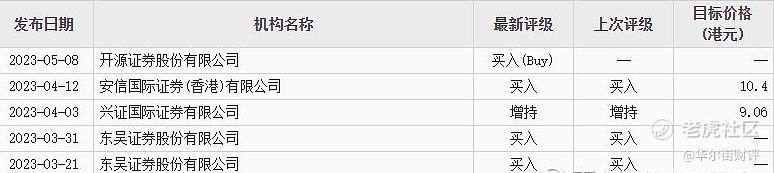

开年以来,复星集团已获得东吴、兴证、安心开源证券等“买入”或“增持”评级,再加上标普5月30日的上调“稳定”评级展望,复星这艘巨轮稳定启航。 $复星国际(00656)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 股市人生牛股多多·2023-05-31精彩给予评级推荐了,差不到哪去,今年经济回稳看好复星国际$复星国际(00656)$3举报

- 财经观察猿·2023-05-31666点赞举报

- 薛亦樊·2023-05-31阅点赞举报

- 信欣财经分析·2023-05-318点赞举报

- CT中小创投·2023-05-31不错1举报

- 每日财经报道·2023-05-31可以1举报

- 资讯那点事·2023-05-3111点赞举报

- 金融最前线·2023-05-3166点赞举报

- 股市智造圈·2023-05-31已阅点赞举报