港股打新丨和黄医药(00013:HK)~李嘉诚旗下长和系,三地上市基石占比54.16%

您的每一个按赞、在看、评论,大侠都当成了喜欢,我是高大侠,一个痴迷于港股打新的自媒体人,长期关注港股打新市场上下游产业链,从PRE-IPO~基石国配打新基金~散户甲乙组打新,喜欢和志同道合的小伙伴交流沟通,喜欢就关注我吧!全网同名:高大侠说新股

导言:

和黄医药成立于2000年,且在2006年和2016年分别在伦敦证券交易所和美国纳斯达克上市。2019年,和黄医药曾向港交所递交上市申请书,试图完成其全球三地资本市场布局,但申请递交后不久IPO计划即取消。2021年6月18号突击招股,之前没有一丝风吹草动,并且是三地上市,此次公开市场发售12.5%,超购85倍最多回拨48.5%,有违常理。之前很多二婚股和中概股回归的票公开发行都是个位数,最多回拨也不超过20%多,此次大门敞开让人生疑。

和黄医药的基本面很一般,还是亏损的生物医药,不知道为什么后面不带B,公开发行回拨最高48.5%,并且基石都拿了54.16%,难道算准了不回拨。从目前首日招股孖展超购情况来看,认购冷淡,公开市场集资5.85亿,2天时间仅仅筹资了公开市场的一半,现在还没足额,外面额度孖展也不是很多,经过毒奶毒药的摧残,和黄的招股更加让大家增加了一丝不安,看不懂估值看不懂医药,生怕步其后尘,除此之外据招股书披露,和黄还有可能会继续寻求在科创板上市。

和黄医药上市,李嘉诚旗下长江和记是和黄医药第一大股东,长江和记透过CKHGI、和记黄埔中国及HHHL于约44.66%已发行股份中拥有权益。上市后,李嘉诚是和黄医药第一大股东,长和将持和黄医药股份的39.2%,公司董事持股2.1%,公众股东持股58.7%。长江和记、CKHGI、和记黄埔中国及HHHL各自将仍然为控股股东。据《2021胡润全球富豪榜》,截止2021年1月15日,李嘉诚身价为2200亿,排名全球第43位,为香港首富。随着和黄医药在港上市,李嘉诚的身价或将再一步上升。不管是涨还是跌,最终的赢家还是李先生。

港股打新IPO |和黄医药(00013:HK)赴港上市

①和黄医药 基本面介绍

②和黄医药 招股信息一览表(招股价、行业分析、保荐人、承销商等等)

③和黄医药 大侠综合点评

①|和黄医药(00013:HK)基本面

一:基本简介

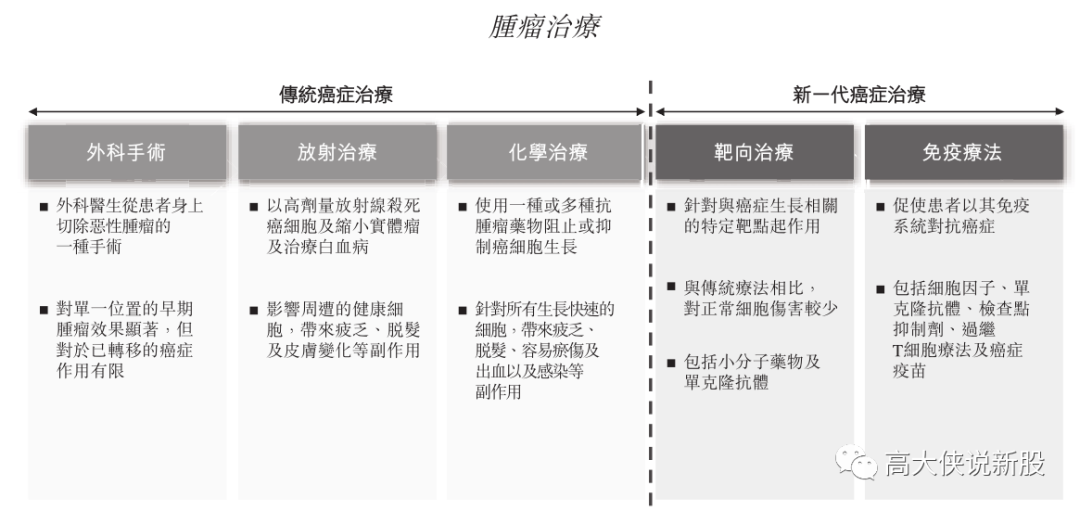

和黄医药是一家处于商业化阶段的全球生物医药公司,专注于发现、开发及商业化治疗癌症及免疫性疾病的靶向疗法及免疫疗法。除肿瘤╱免疫业务外,和黄医药的其他业务已建立大规模兼有盈利的药物营销及分销能力,主要在中国生产、营销及分销处方药。

本公司成立于2000年,根据弗若斯特沙利文的资料,本公司是中国首批建立自有药物发现引擎的公司之一,目标是为全球市场创造创新疗法。随著该等创新取得进展,我们已增加广泛的临床及监管、生产及商业营运,截至最后实际可行日期,已发展成为一家拥有逾1,300名员工的全面综合生物医药公司。我们因此得以保留创新药物的全面营运控制权,以在中国及美国此两个重点市场充分实现其经济价值,而此两个重点市场占2020年全球制药市场近60%。

于过去十五年,和黄医药的自有发现引擎已创建一系列产品管线,包括十种处于临床阶段的候选药物及另外七种处于临床前试验阶段的肿瘤及免疫候选药物。我们于研发方面的成功亦促使我们与阿斯利康及礼来等全球顶级制药公司进行开发合作。于2018年,呋喹替尼获批用于治疗三线mCRC患者,使和黄医药成为首家将自主研发创新抗肿瘤药物带向无条件批准及上市的中国生物医药公司。

自此,和黄医药在中国组建由约520多名员工组成的肿瘤商业化团队,负责营销呋喹替尼及我们其他若获批的产品。商业团队于2021年初推出我们自主研发的第二种肿瘤药物索凡替尼,用于治疗晚期非胰腺NET。我们自主研发的第三种药物是用于治疗肺癌的赛沃替尼。该药目前正在进行最终监管审评,有望最早于2021年年中在中国获批上市。另外七种肿瘤候选药物目前在中国处于早期临床开发阶段,其中一种于2021年4月过渡至II期注册意向研究,另一种目标于2021年过渡至II期注册意向研究。

②:公司财务情况

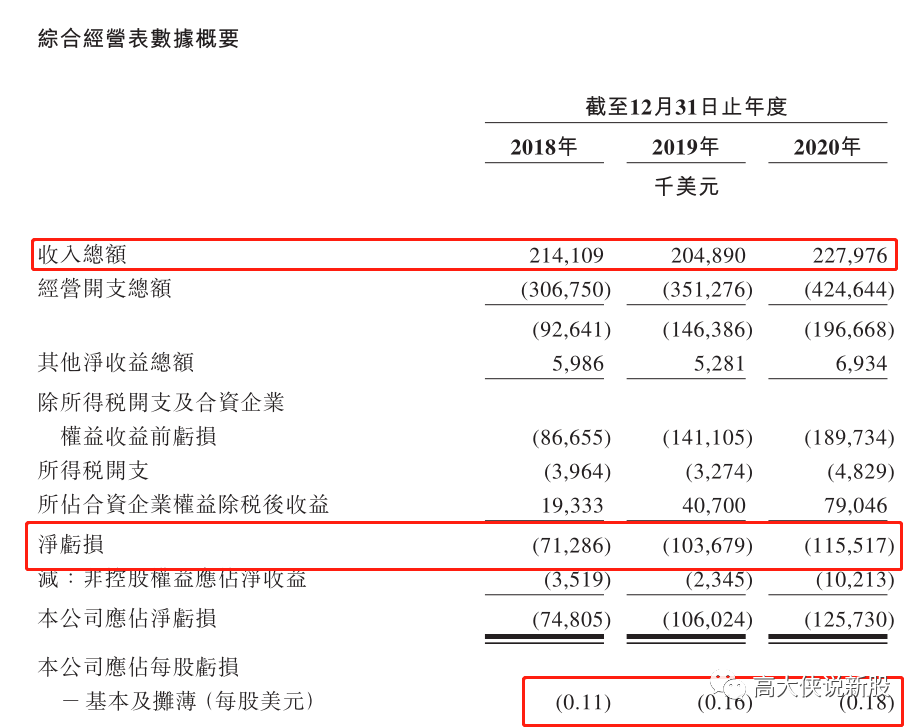

收入:2018至2020年收入分别为2.14亿美元,2.05亿美元,2.28亿美元。

净亏损:2018至2020年净亏损分别为亏损7128万美金,亏损1.03亿美金,亏损1.15亿美金。

研发开支:2018至2020年研发开支分别为1.141亿美金,1.38亿美金,1.74亿美金。

公司应占亏损:2018至2020年亏损分别为亏损7480万美金,亏损1.06亿美金,亏损1.25亿美金。

③:和黄医药(00013:HK)招股信息一览

股票名称:和黄医药(00013:HK)

公司简介: 公司是一家处于商业化阶段的全球生物医药公司,专注于发现开发以及商业化治疗癌症以及免疫性疾病的靶向疗法以及免疫疗法。

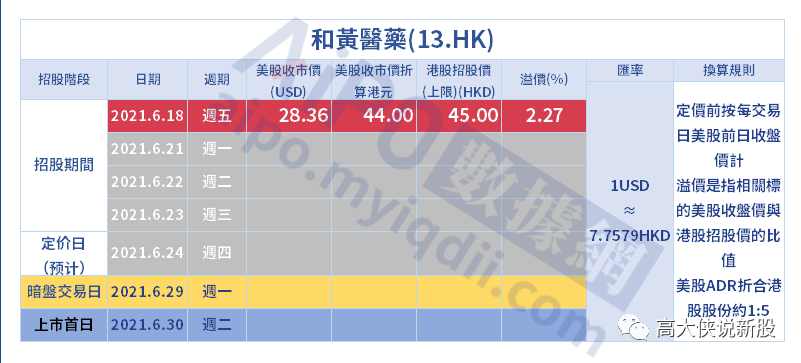

招股日期:6月18日-6月23日招股

发行股份:发行10400万股,其中87.5%为配售,12.5%为公开发售。

发售价:45元(看美股走势,价格有变动)

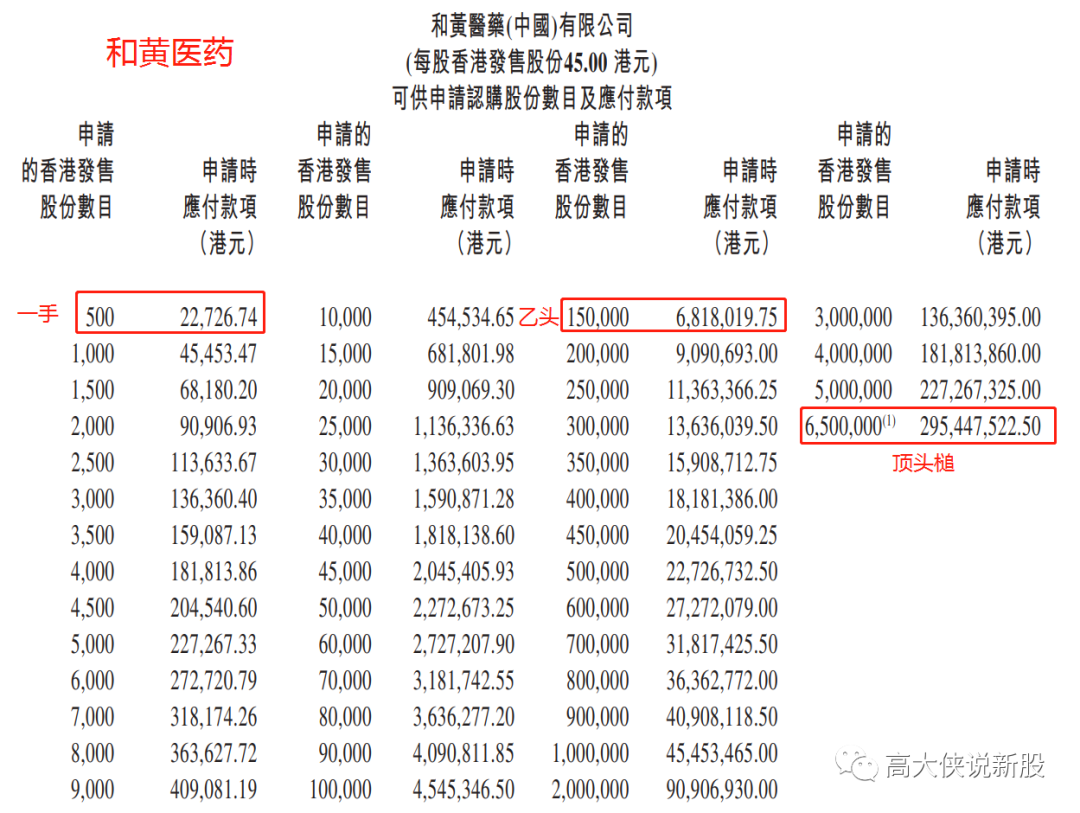

每手股数:500股

入场费:22726.74港元

所属行业:医疗保健(涨多跌少)

发行市值:381.83亿

发行市盈率:亏损

暗盘交易:2021年06月29日

上市日期:2021年06月30日

保荐人:大摩~中金~富瑞金融(外资投行和中资大佬历史业绩出色)

承销商:大摩~中金~富瑞金融~招银国际等10家(中资和互联网券商,历史业绩还可以)

账簿管理人:大摩~中金~富瑞金融~招银国际等10家(大摩是全球协调人)

稳价人:摩根士丹利(护盘能力强,近期战绩不稳定)

包销佣金:2.5%+1%奖励费,2.643亿港币佣金

首次公开发售者:无

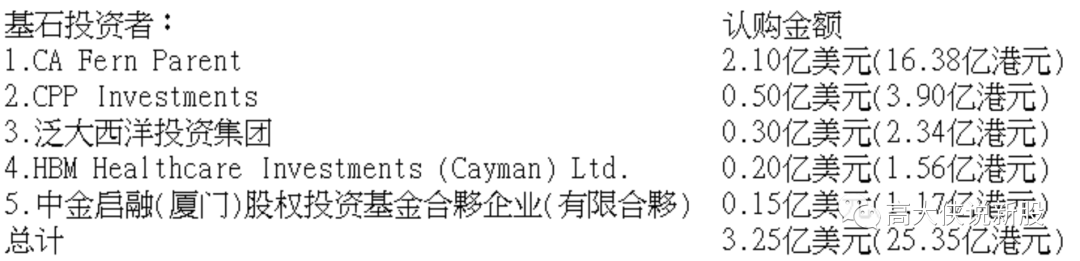

基石:共计五名基石投资者,(即The Carlyle Group Inc.、加拿大养老基金投资公司、泛大西洋投资集团、HBM Healthcare Investments及中金启融基金)订立基石投资协议,等已同意以总认购价约25.35亿港元(3.25亿美金)认购发售股份以作为国际发售的一部分。按发行价最高价计,基石认购份额占总数54.17%,且禁售6个月。

发售股本:占比12.3%

绿鞋:有,15%超额配股权,1560万股。

回拨机制:(公开发行1300万股,国配9100万股)

0~12.5倍回拨12.5%:甲乙组各分13000手

12.5~42.5倍回拨18.5%:甲乙组各分19240手

42.5~85倍回拨24.5%:甲乙组各分25480手

85倍以上回拨48.5%:甲乙组各分50440手

一手中签率:预估人数2~4万人左右,预计不回拨,中签率预估40~50%,预计申购5手+稳中1手.

乙头金额:15万股300手681万,10孖展需68.1万,20倍孖展需要34万,按照3.8利率,计息6天,10倍在3800元左右,20倍利息在4200元左右,乙头预计稳中80手,打和点1.2%左右。

募资金额:44.41亿港币

集资用途:

一:约50%(或22.2亿港币)将用于通过注册试验及潜在提交NDA申请以推进赛沃替尼、索凡替尼、呋喹替尼、HMPL-689及HMPL-523的後期临床计划;

二:约10%(或4.45亿港币)用于支持进一步的概念验证研究,并资助内部研究以持续扩大集团的癌症及免疫疾病产品组合,包括早期临床及临床前阶段候选药物管线的开发成本;

三:约20%(或8.88亿港币)用于进一步增强集团在商业化、临床、监管及生产方面的综合实力;

四:约15%(或6.66亿港币)用于为潜在的全球业务发展及策略收购机会提供资金,以配合集团的内部研发活动;

五:约5%(或2.22亿港币)用作营运资金、在全球及中国扩大内部能力以及一般企业用途的资金。

③大侠综合点评

一:关于定价,二婚三婚股以及中概股回归相信大家都已经轻车熟驾了,和黄招股定价45元,入场费2.27万,但这不是最终的定价,要看美股的走势以及最终的折价,一手500股,大侠猜测大概率应该是2万以下入场费。昨夜美股和黄涨2.96%收于29.2元,按照1:5ADR对拆折合港币45.3港币,溢价几乎抹平,希望后面美股多涨几天,港股定价定低点,这样的话还有点汤喝。

二:此次上市,保荐人大摩和中金富瑞联合保荐,稳价人还是大摩,应该是之前就有合作,牌子大好忽悠,对于正处于研发期还没有商业化的医药股,估值以及市场地位都是纸上谈兵,意义不大,基石虽然占比54.16%,几乎国配全部吃掉了,但大多数都是战略合作方,利益价值捆绑罢了,基本面一般,入场费又高,中签率率可喜,只要你敢打它就敢给你货,怕不怕,不要忘了,最高回拨可是48.5%。

三:现阶段过聆讯的公司已经8家了,接下来陆陆续续还会有公司赶在六月底前过聆讯招股,10家以上应该跑不了,大侠观点这样模棱两可确定性不高没有爆发因子的,没必要打,顶多也是白嫖一下,还是把重心放在确定性高点的票上,相信月底招股上市的公司一定会有大黑马出现,仅供参考!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。