关于波动率指数,你所应该知道的一切 (一)

$短期VIX指数期货ETN(VXX)$

是的,标题就是这么霸气。这是本号的第一个系列,波动率指数涉及的内容会比较多,我会尽量把它说清楚。欢迎大家提出不同看法,欢迎指导,欢迎提出需求,但是不欢迎抨击。

阅读本文需要了解:波动率指数的基础知识。百度百科里的内容不再赘述了,但是里面有些似是而非的观点,需要进行澄清。

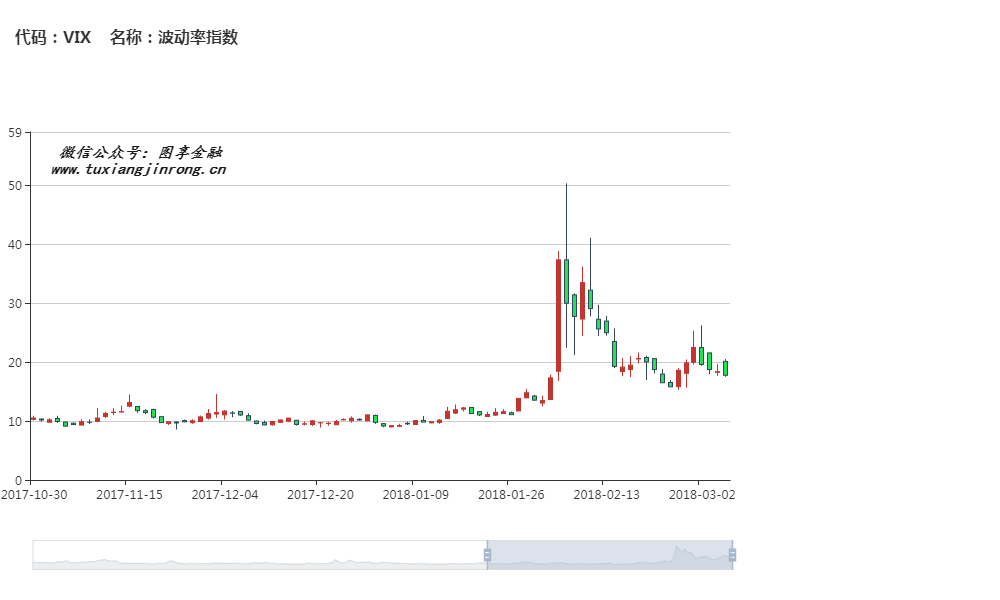

百度百科说VIX是衡量标普500指数(SPX)期权的隐含波动率,这是不准确的。实际上,它衡量的是SPX的期权链中,到期时间在未来一个月左右的一系列期权的价格所隐含的年化波动率;这句话缩写就是“VIX衡量期权价格所隐含的波动率”。此外,还有衡量到期时间在9天左右的期权的价格的VXST,3个月的VIX3M,以及6到9个月的VXMT。相对来说,VXST对标普500指数波动的反映更加灵敏,比如2月1号开始的这波暴跌,2月6号VIX最高50.30,而VXST冲到了68.95;VXMT则为投资者提供了一个更宏观的观察市场风险的视野,它体现的波动性要低,2月6号最高只到了30.16。以下的走势图大家可以在 www.tuxiangjinrong.cn 中查看。

那么2月6号VIX为50.30的含义是什么呢?我们说波动率指数是一个年化结果,现在把它转换回一个月,需要计算12的平方根(一年12个月),再用数值50.30除以平方根的结果,通常除以3.5这个近似值,得到的是14.5。也就是说预期的月波动率为14.5%,这在美股市场上,是一个很剧烈的波动了。

市场在下跌时总是会放大恐慌,2月6号恐慌指数达到历史高位,此时高价位购买看跌期权的人,在随后市场逐渐平静的过程中看着手里的期权迅速缩水,心情应该是五味杂陈。后面几天我会为大家复盘这段时期VIX期权的仓位,思考在市场恐慌的时候究竟该做什么。

实际上,VIX和该系列其它恐慌指数,只是真实的反映了当下标普500指数的期权产品的价格,是市场投资者用真金白银交易出来的,恐慌指数本身并不会高估或低估波动。当然,这次市场突然大跌,一步步传导,导致XIV等许多衍生品平仓,人们在恐慌的心理的暗示下进一步抛售,导致VIX涨的更高。真的是恐慌指数放大了波动吗?非也,唯有人心放大了波动。

再来指出一个谬误,百度百科里提到:“在周昆教授与姜万军教授及李婧睿的研究论文(Does VIX Truly Measure Return Volatility?)中,他们从理论与实证的角度证明,在没有假设条件的一般情况下,芝加哥期权交易所(CBOE)的波动率指数(VIX)显著低估了市场实际的波动状况。 尤其是,市场波动越大,低估的情况越严重。 这对购买VIX金融商品的投资人造成不容忽视的负面影响。”

什么?波动大的情况下,VIX竟然低估了实际波动状况?实际波动率可以计算出来的好吗?不带这么忽悠人的。大家通过这张表就可以看出,历史上恐慌出现时,VIX的高点远远比一个月后的走势所体现的实际波动率高。

再看看市场平静时,实际波动率经常只有5~8,去年10月时竟然低到了4.7;而从VIX的历史走势可以看出,VIX跌倒9~11这个区间时,就像橡胶球落到了地上,马上会被弹起,历史最低值在9左右。我们普通人不用被这些搞数学的教授吓唬到,现实很骨感,他们如果坚信自己的理论,那么直接推出他们的交易产品就好了,和芝加哥期权交易所的VIX产品怼怼看。

为什么会出现这种情况呢?市场连续、快速地下跌,一定会引发交易者的恐慌,而SPX期权的交易价格是不连续的,在抢筹码的时候就会导致追涨,体现在VIX上就是不断上涨;随着交易者肾上腺素的退却,市场会逐渐归于理性,不可能一直亢奋,实际波动性不会高于肾上腺素高位时所表现出来的VIX指数。假如一直不停的亢奋,市场上哪还有活人啊。

反过来,当VIX跌倒9的时候,也就是很便宜就能买到SPX期权的时候,人们对于未来不确定性的担忧就会促使他们购买期权作为保险,导致期权交易价格上升,VIX就像球落地后的反弹;而作为标的物的标普500指数,则在短期平衡的多空力量左右下,处于微小波动,这个波动率可以很低,除非出现新的预期,将平衡打破。

好了,开篇先说到这里。明天我们会看看芝加哥期权交易所还有哪些波动率指数,以及VIX是如何进行交易的。

$波动率短期期货指数ETF(VIXY)$ $反向VIX指数短期期货ETN(XIV)$ $反向波动率指数短期期货ETF(SVXY)$

$短期VIX指数期货ETN(VXX)$ $标普500(.INX)$ $道琼斯(.DJI)$ $纳斯达克(.IXIC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

vix的期货ETF为什么几年前高大数万或数十万,但现在就几十,请问是改变计价算法了?还是真的从那么高跌下来的?