初恋脸快变身了,聊聊腾讯面临的一些挑战

没梦想那会,逆势抄底腾讯,去年疫情最低点,也同样逆势加仓。

不过如今,经常想着甩掉这个初恋脸。

对腾讯的认知,依然是一家好公司,未来收益率不会低于10%,确定性足够,但不够性感。原因在于,目前看不到清晰可见的增长接力棒,也没有风险被过度定价的阿尔法收益。

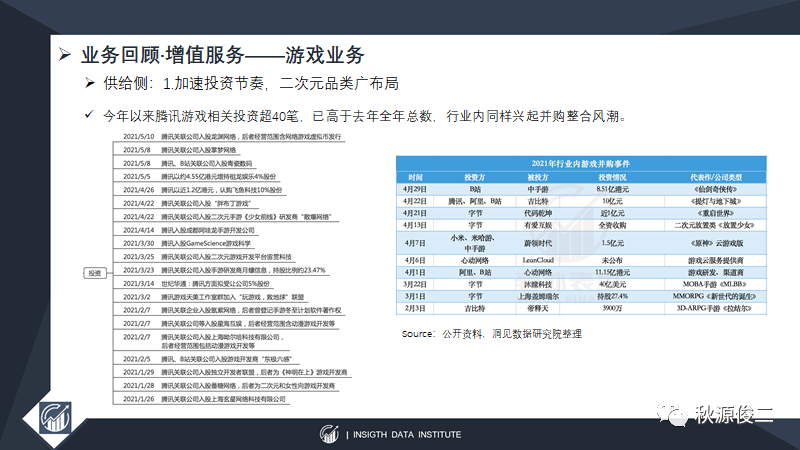

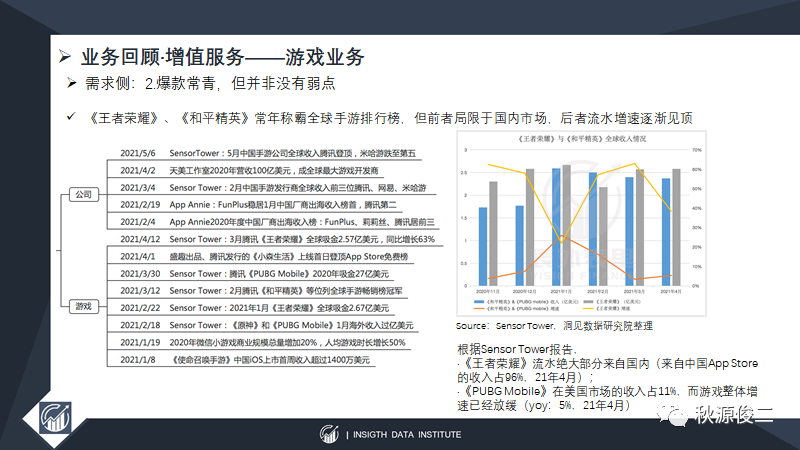

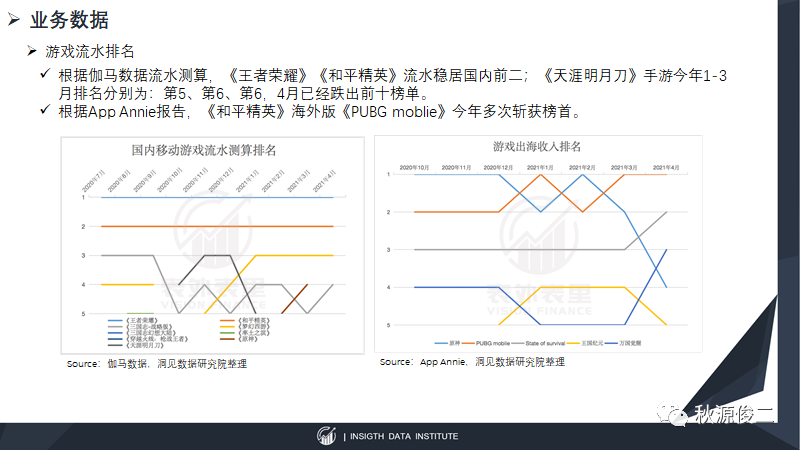

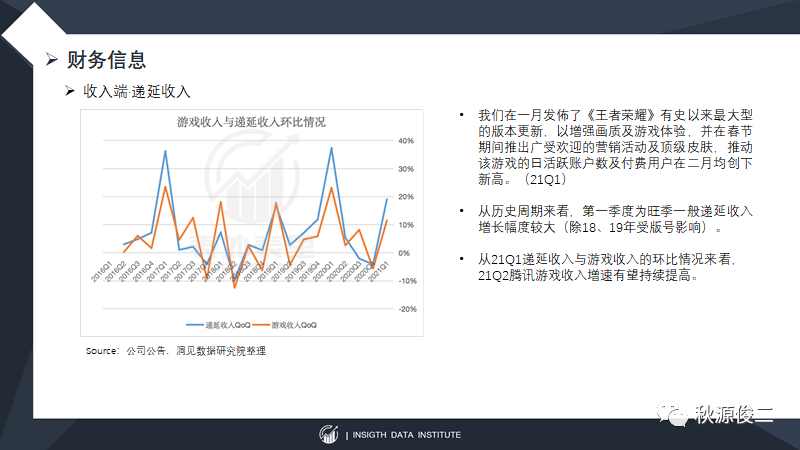

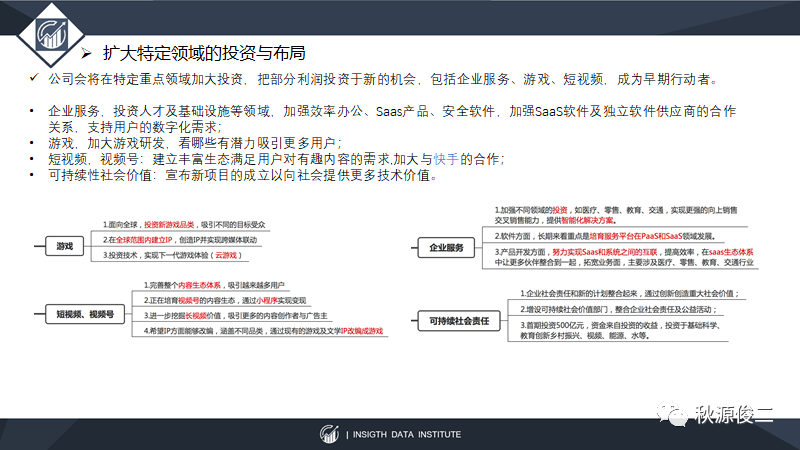

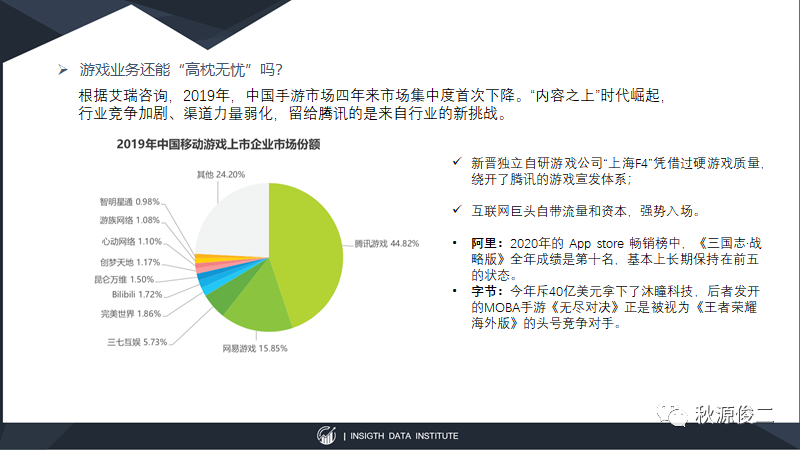

今年腾讯的5.16游戏发布pineline,比起猪厂网易5.20发布的,逊色不少;游戏行业开始变天,渠道重要性下滑,质量因子提升。以前腾讯那套打法,可能会面一些挑战。

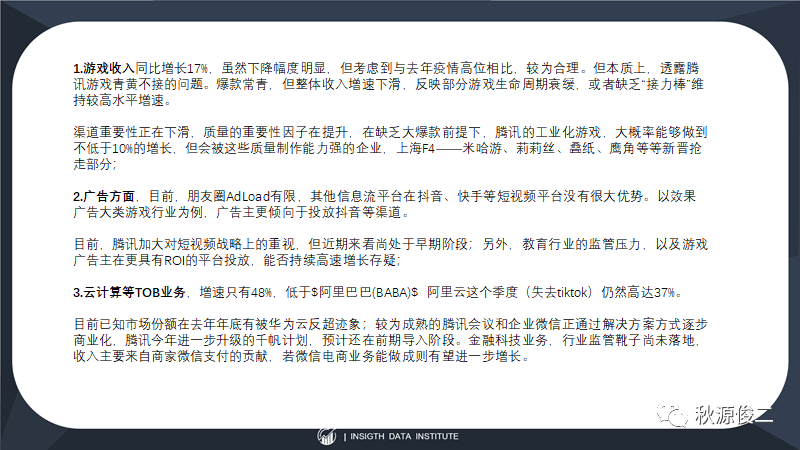

具体可参考:《腾讯游戏的帝国裂缝:为什么没能诞生《原神》?

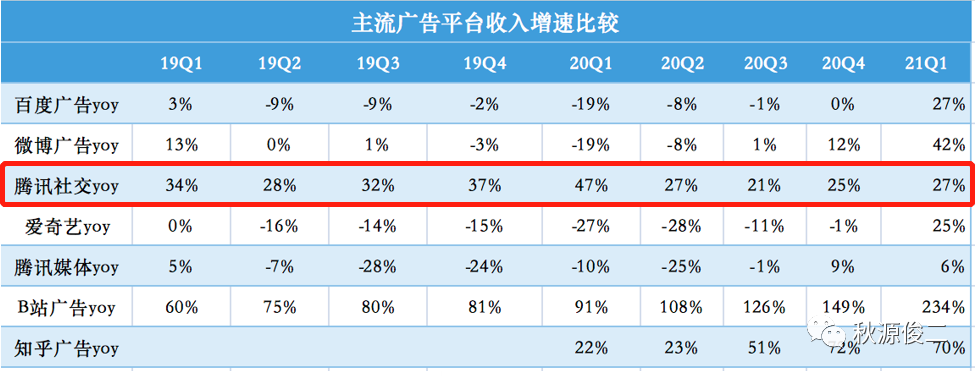

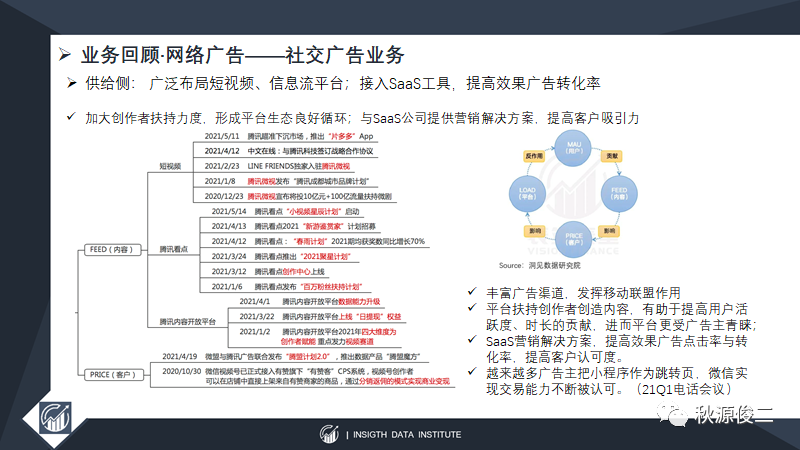

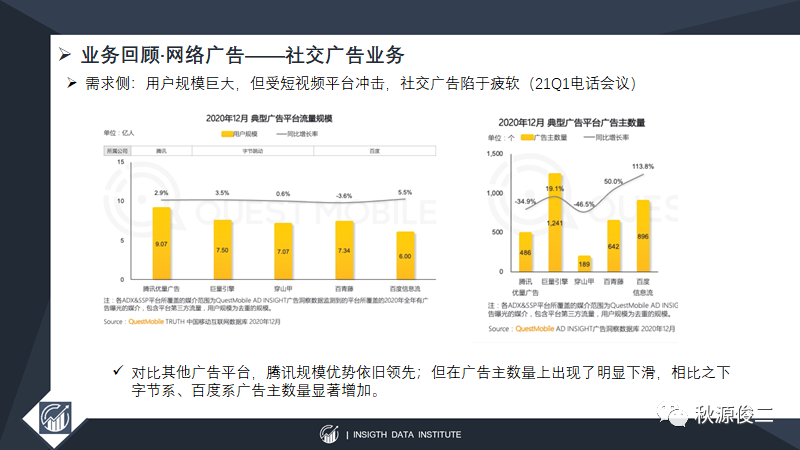

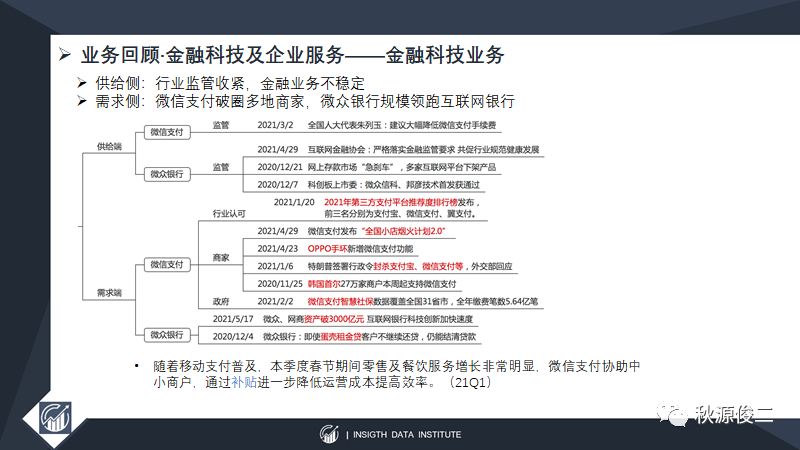

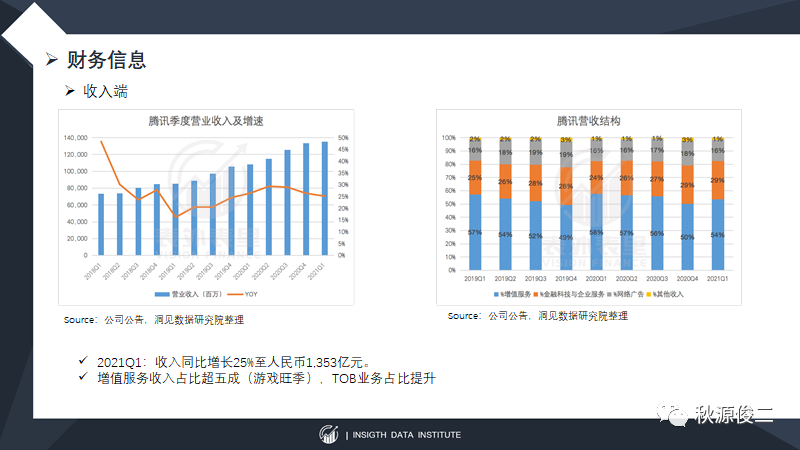

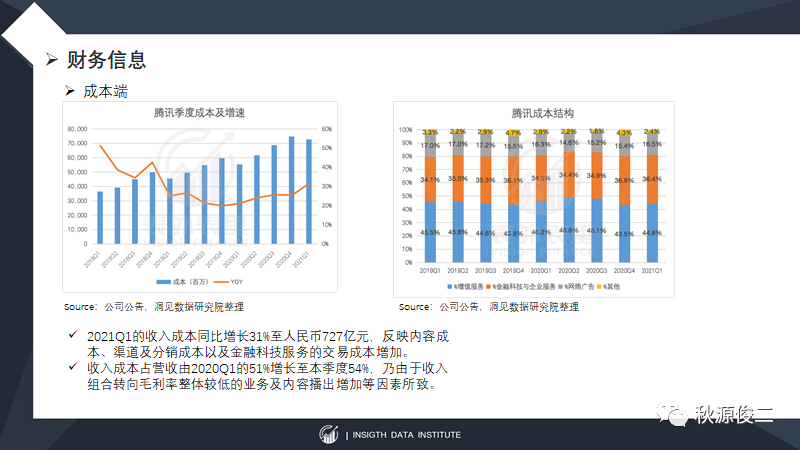

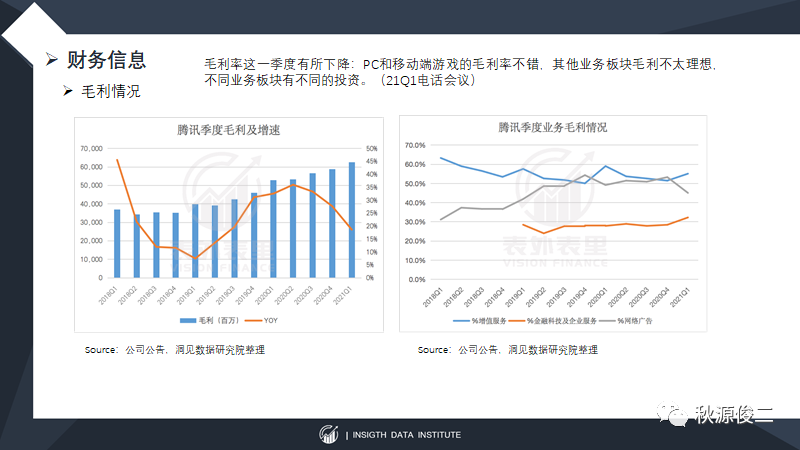

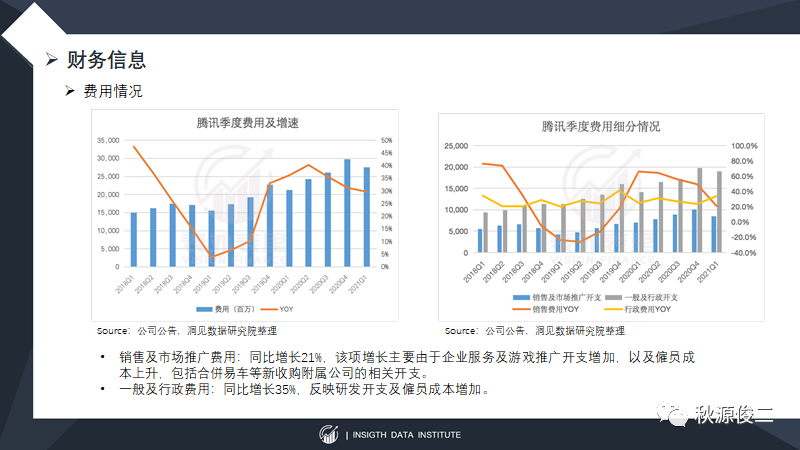

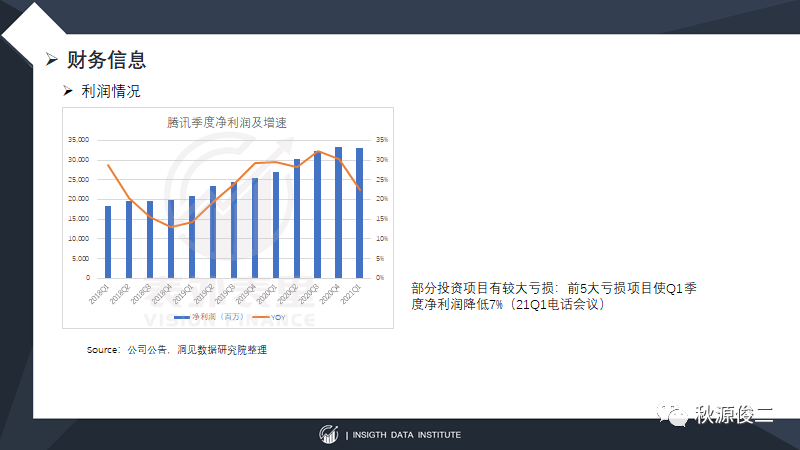

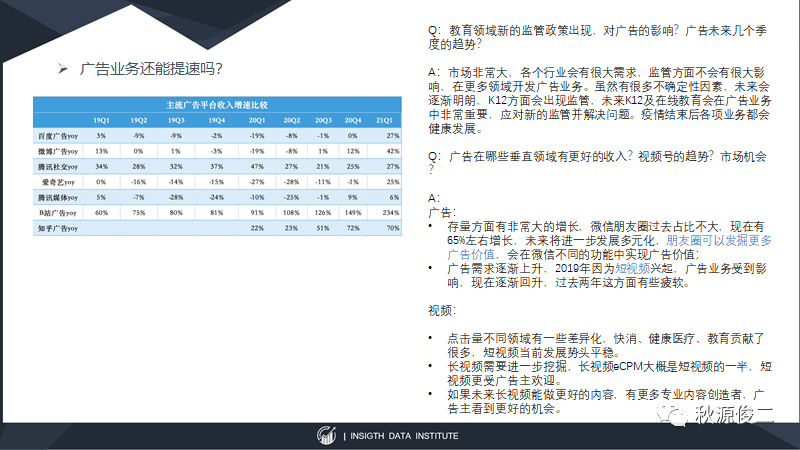

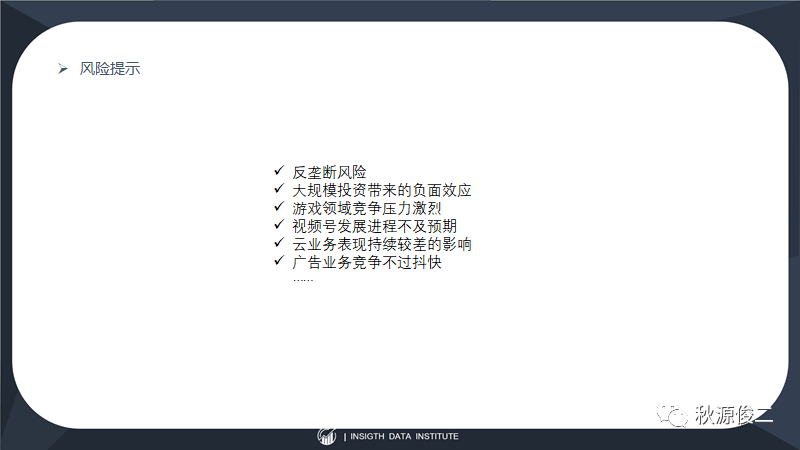

广告业务,可以说是目前公布的互联网企业中,基本是最差劲的,落后于百度,也落后于微博,更不用说其他处于高速货币化期的知乎、快手了。

看着头都大了,未来预期可能视频号可能会释放一些广告库存,但目前视频号处于拉新增长初中期阶段,商业化还有些远。

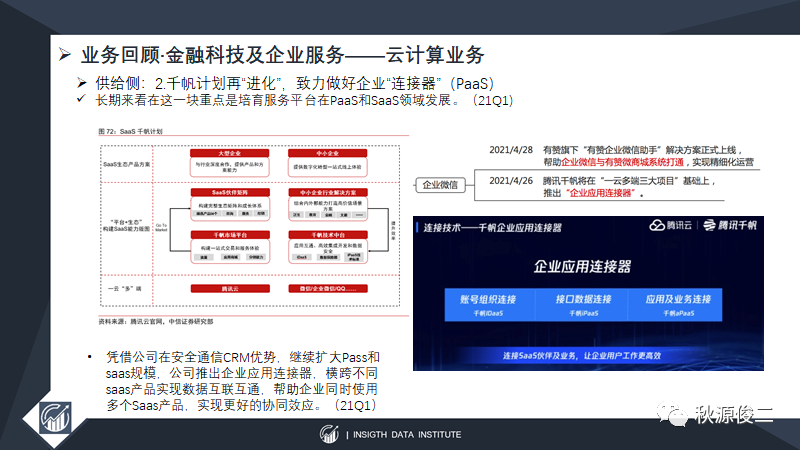

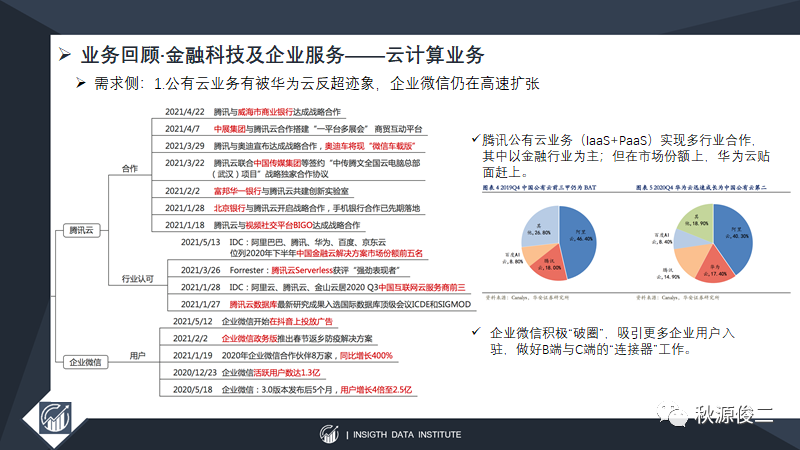

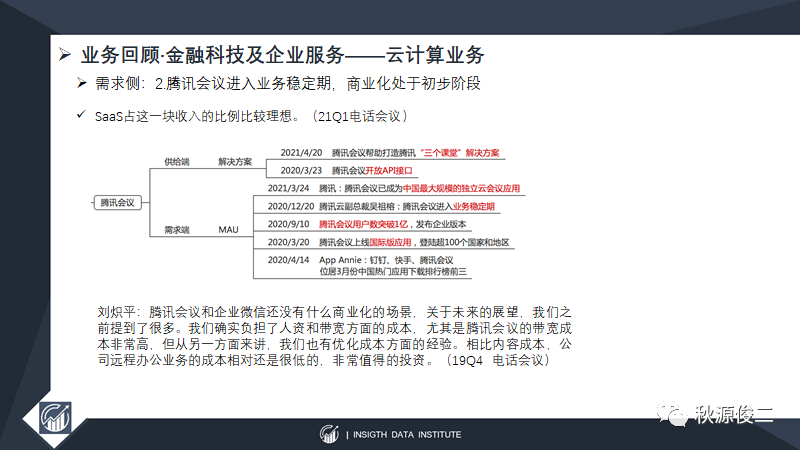

云计算就不提了,IaaS被华为反超,这是一个奇迹啊,全世界估计独一无二的情况,复盘过去美国云计算史,微软凭借SaaS优势,逐渐侵蚀IaaS,才逐渐取得比较好的成绩。

腾讯云也不知道怎么个情况,被一个搞硬件出身的超越,闻所未闻。要知道IaaS是一个规模效应巨大的业务,如果没有特殊生产力或生产效率的变化,被颠覆简直不可思议。

关于云计算业务的详细介绍,具体可参考:

《一年降价12次,论亚马逊AWS如何“断人财路”?》

《深度复盘:亚马逊AWS帝国,是如何被微软奇袭的?》

一句话,初恋脸已经变身了。

性感不再,容颜消逝,剩下的只是陪伴与长情吧。

当然,这里也不是说腾讯完全没盼头:

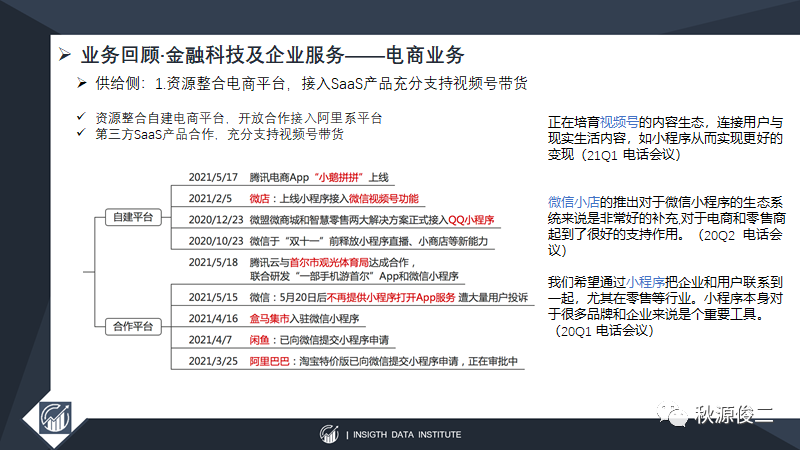

小程序同比增长三倍,未来可期,结合企业微信、腾讯文档、腾讯会议等OA一体化服务,大概率能在企业服务端,做出一些成绩,这是未来巨大的看点。

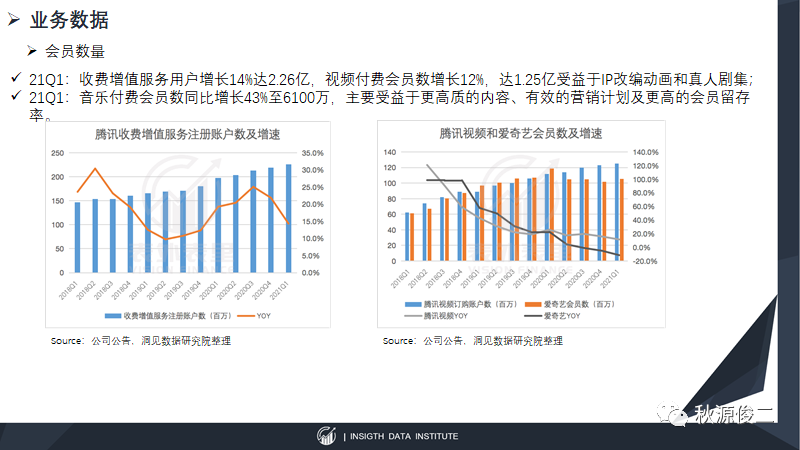

订阅会员增值服务,持续表现优秀,老根据蓝钻、黄钻等业务,虽处于生命成熟后期,但视频和音乐会员,持续表现靓眼,未来还有视频号、微信直播生态的利润释放,VAS应该能成就一定增长变现。

现在吧,腾讯不再性感,中低档增速,也没什么阿尔法收益,估值也接近历史极限25PE(很难看到的),因而非常合适过日子,平时零花钱,找不到投资去向,是可以放进去的。

预期未来三年,腾讯投资回报率不低于10%,但想高过20%,同样可能性非常小。

周五和同事做了一场直播,这是当时直播素材,分析给大家。

素材传PPT,怎么弄清晰,懂的朋友,可以留言,自己不会这些

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

至于增长多少,估值便宜与贵,谁知道呢[龇牙]

666