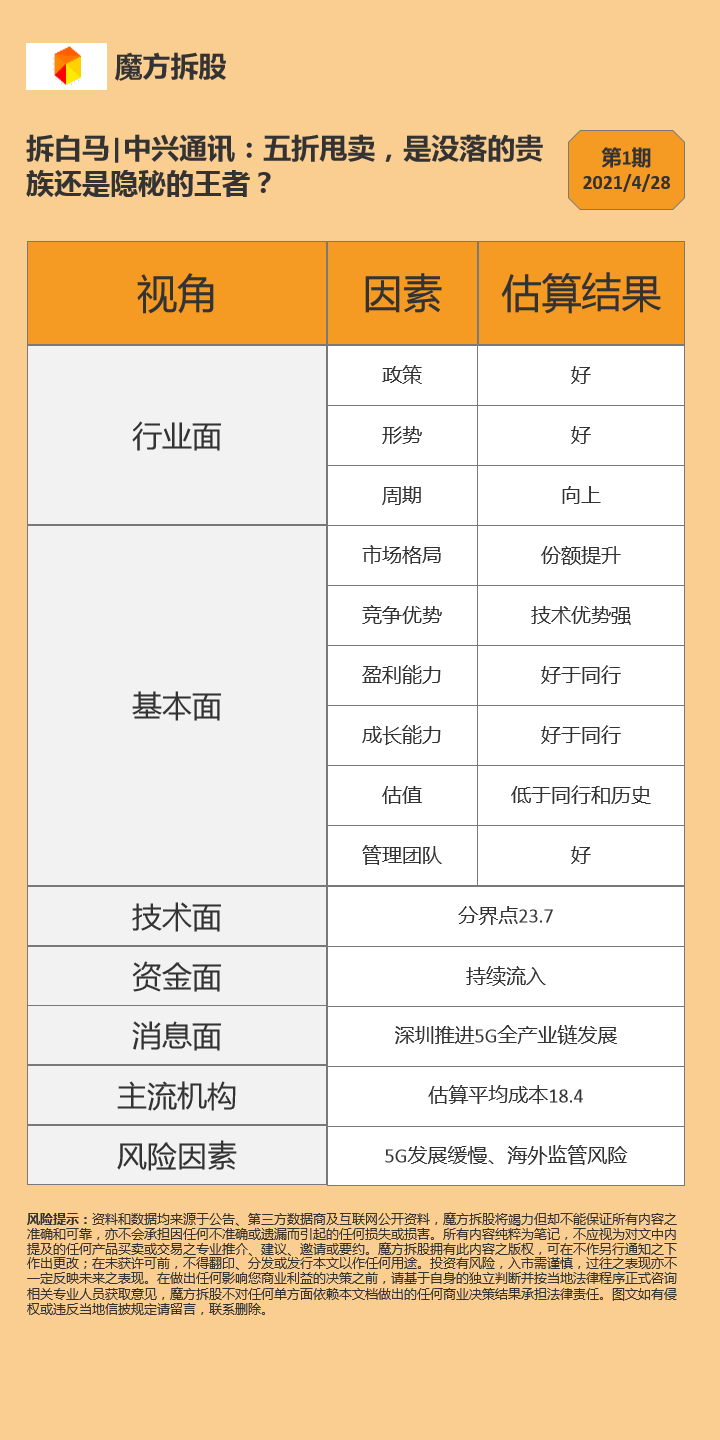

拆白马|中兴通讯:五折甩卖,是没落的贵族还是隐秘的王者?

摘要

1.拆行业面

政策:顶层中长期政策和战略部署将持续推动通信相关行业的中长期发展、中国已成为5G技术实质上的领导者,将引领产业链上下游步入5G型态

形势:中国运营商不断增长的高额资本支出、不断增长的互联网和物联网终端数和中国份额的不断提升将在业务上驱动通信相关行业的发展并强化中国主导权

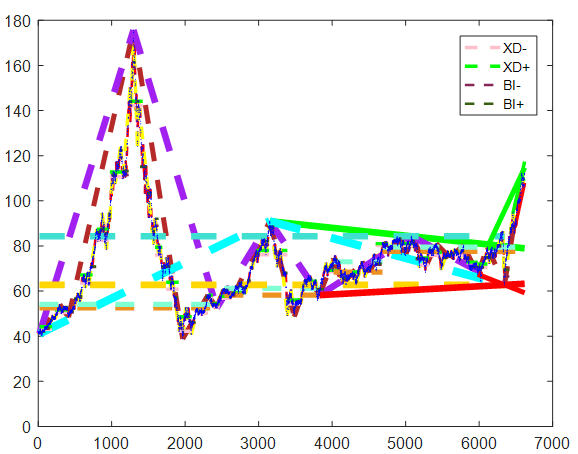

周期:全球通信行业处在向上的波动周期过程中

2.拆基本面

市场格局:运营商网络为核心业务,中国和亚洲(不包含中国)为核心优势区域

竞争优势:基于5G方面建立的专利优势和技术壁垒,整体设备市场份额不断提升

盈利能力:逐步提升,并好于国际头部企业水平

成长能力:增长速度好于国际头部企业水平

估值:低于过去十年平均水平和国际头部企业平均水平

管理团队:多为内部一线骨干,务实高效

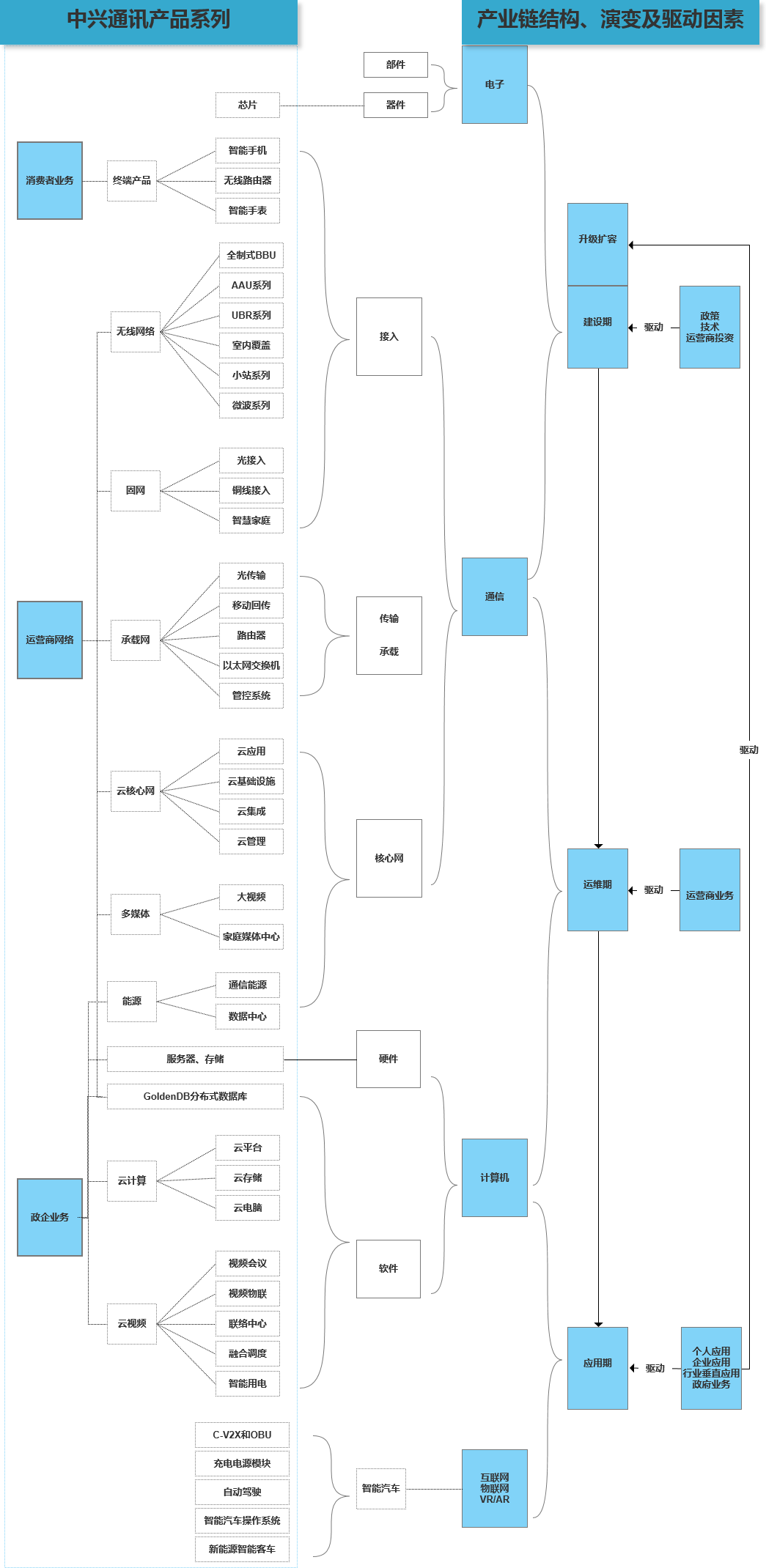

其他业务:芯片业务和智能汽车业务已逐步建立起优势

3.拆技术面

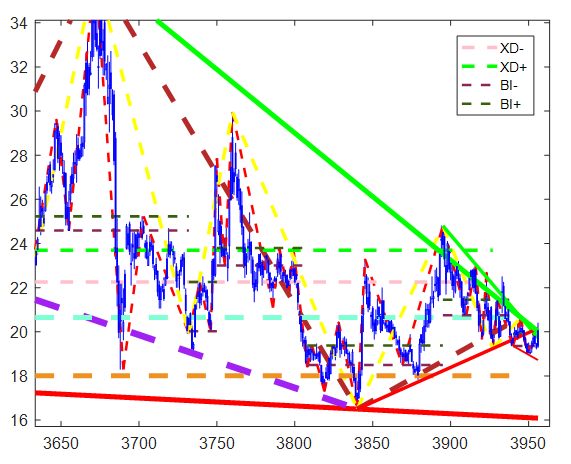

处在波动收敛过程中,日线中枢范围为22.2到23.7,日线关键分界点位于23.7元

4.拆资金面

测算显示分笔大单持续净买入

5.拆消息面

深圳市加快推进5G全产业链高质量

6.拆主流机构

测算显示国内主流公募基金是亏损状态,外资大机构有盈有亏

估算主流机构H股持仓量加权平均持仓成本18.4元。

分析师总体预期未来12个月H股目标价是27.74元

7.风险因素

5G发展缓慢、海外监管风险

图表:中兴通讯产品系列及产业链结构演变

资料来源:中兴通讯官网

图表:全球电信业务指数波动图

资料来源:Bloomberg

从中兴通讯港股日线来看,日线中枢范围为22.2到23.7,目前股价位于日线中枢下方,日线的波动整体上处于大的波动收敛的过程中。日线级别行情的关键分界点位于23.7,如果三个月内不能位于该分界点之上,将大概率会在下方形成一个新的日线中枢。

图表:中兴通讯日线走势图

资料来源:Choice数据

以单笔买卖量大于流通股本的十万分之一作为标准,基于中兴通讯分笔交易数据测算的结果,2018年6月19日至2021年4月22日期间,中兴通讯H股大单净买入179.5亿元,2020年11月2日至2021年4月7日期间,中兴通讯H股大单净买入25.7亿元。

2018年7月11日至2021年4月22日期间,中兴通讯A股大单净买入825亿元。2020年3月3日至2021年4月22日期间,中兴通讯A股大单净买入451亿元。

中兴通讯的投资者主要以机构为主。在A股市场,从买入成本来看,国内主流大公募基金目前持仓是亏损状态,估算成本都在30元以上;而以中央汇金为代表的国家队则盈利在50%以上。在港股市场,外资主流大机构持仓有盈有亏。其中,BlackRock、Capital Group、Vanguard、Jericho Capital、Dimensional和Government Pension估算成本均在13元以上,Schroders、Citigroup和Credit Suisse估算成本均在22元以上。总体来看,在流通股中,共65个主流机构产品持有中兴通讯,持股数量5.63亿股,占无限售流通股的比例为12.2%;再加上中兴通讯旗下公司中兴新通讯有限公司持有的10.07亿股,合计占无限售流通股33.89%。估算主流机构H股持仓量加权平均持仓成本18.4元。

根据彭博对分析师数据统计的一致预期指标, 4月23日,分析师总体预期未来12个月中兴通讯H股目标价是27.74元。

风险因素:5G发展缓慢、海外监管风险

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。