拆股神|解密巴菲特:从56年实战买卖记录看价值投资的真相(上)

一年一度的巴菲特股东大会即将于美东时间5月1日下午1时30分在洛杉矶举行。与往年在奥马哈举行线下会议不同,今年的大会改在洛杉矶举行。把一家公司的股东大会举办成全球投资者的精神盛宴,并让奥马哈这个本不出名的地方成为价值投资者朝圣的胜地,可见巴菲特的影响力空前。

市面上写价值投资的书很多,比如经典的《聪明的投资者》、《巴菲特致股东的信》、《穷查理宝典》和《投资最重要的事》等等。但是,书不尽言,毕竟书是写给别人看的,投资是自己的。看一个人,不要看他怎么说,要看他怎么干。

另外,我们平常会听到很多关于所谓价值投资的“常识”,比如价值投资就是长期持有,价值投资就是高抛低吸等等。但是,巴菲特真的是按教条这样做的吗?魔方君将基于巴菲特过去56年的实盘买卖交易记录,用上下两个专题尝试全面检视所谓的价值投资“常识”,从巴菲特实战的角度出发来探索价值投资的真相。

在上篇魔方君将试图就如下六个问题进行探索:股神的实战投资水平到底如何?股神炒短线么?股神会卖飞么?股神会割肉么?股神真的完全是高抛低吸么?股神害怕黑天鹅么?

下篇将按年逐年分析巴菲特的加仓和减仓,探求价值投资实战中仓位和资金管理的秘密,并对巴菲特的行业和赛道选择实战进行探讨。

本文是专题的上篇。数据主要来源于伯克希尔官方网站及彭博。

1.股神的实战投资水平到底如何?

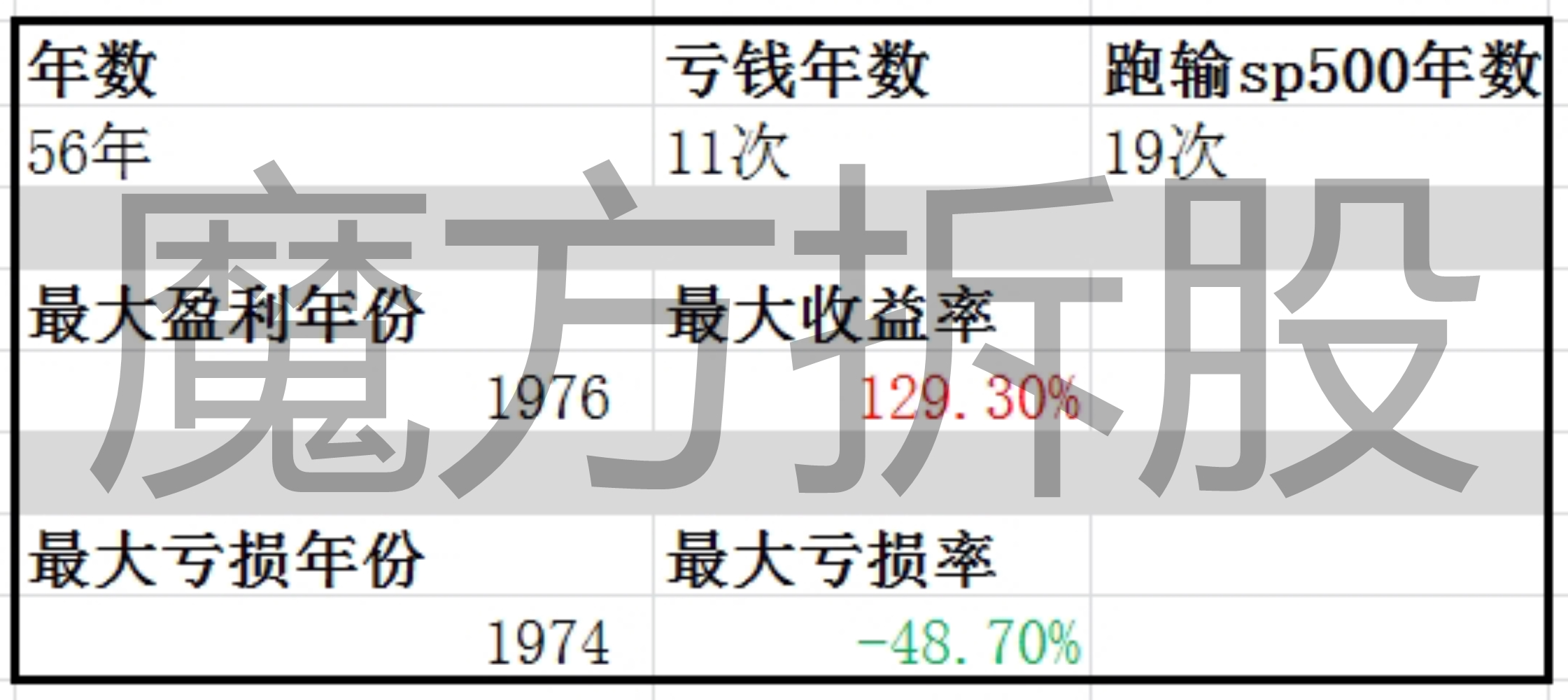

魔方君整理里伯克希尔官网上历年的年报和季报,得到如下两个图,可以看出,巴菲特的业绩确实是惊人,1965-2020期间的56年,总收益率2810526%。换句话说,就是魔方君将1万元买巴菲特的基金,56年后将变成2.8亿多,啥也不干,轻轻松松成为亿万富翁。伯克希尔的年化复利达到20%,不过,巴菲特业绩的历史回撤也很大,超过了50%。也就是说,如果魔方君运气不好,1万元1年下来将变成5000元。

图表:巴菲特1965-2020收益率和超额收益率

资料来源:伯克希尔官网、Bloomberg

分年度来看,56年间,巴菲特亏钱的年份共有11年,赚钱的年份有45年,年度的胜率还是很高的,达到80%以上。最赚钱的一年盈利129.3%,翻倍多一点。最亏钱的一年亏损48.7%,差不多腰斩。

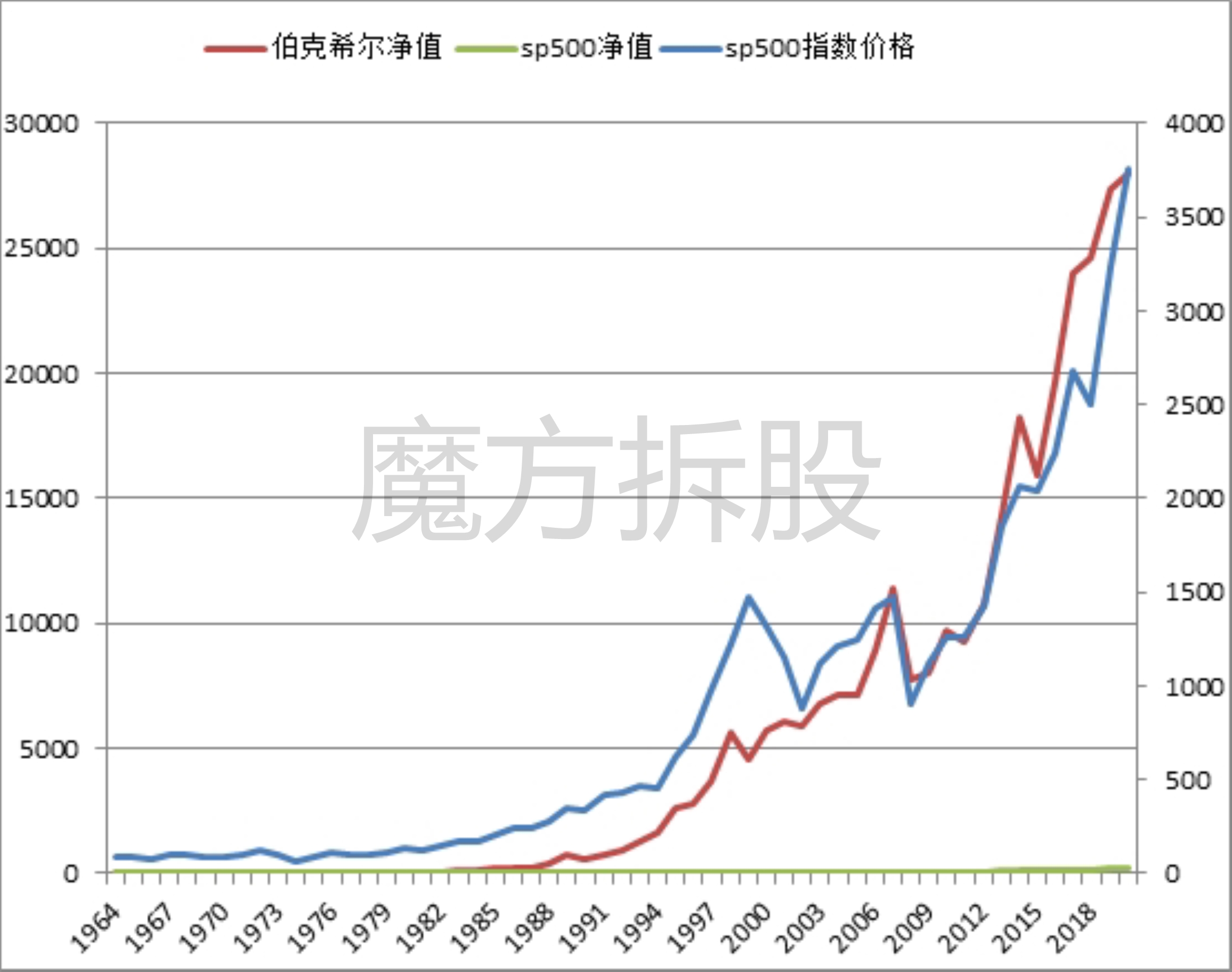

与美国白马股指数标普500指数相比,总的累计超额收益达到2787072%。业绩波动总体与标普500指数相似。但超越指数的能力很强,其相对于标普500指数超额收益超过20%以上的有18次,而跑输标普500指数20%以上的只有6次。也就是说相对于跑输sp500指数的概率,巴菲特大幅跑赢sp500指数的概率更高。

图表:伯克希尔1965-2020净值与sp500指数对比

资料来源:伯克希尔官网、Bloomberg

与美国白马股指数标普500指数相比,在56年间,巴菲特跑输sp500指数19次,跑赢sp500指数37次,也即是说巴菲特选择的股票有优异表现的概率达到66%,这说明巴菲特选择出优异股票的能力还是很强的。

图表:巴菲特1965-2020盈亏次数

资料来源:伯克希尔官网、Bloomberg

2.股神炒短线么?

价值投资者经常挂在嘴边的一句话就是:长期持有。但是股神巴菲特真的是每只股票都一直长期持有么?

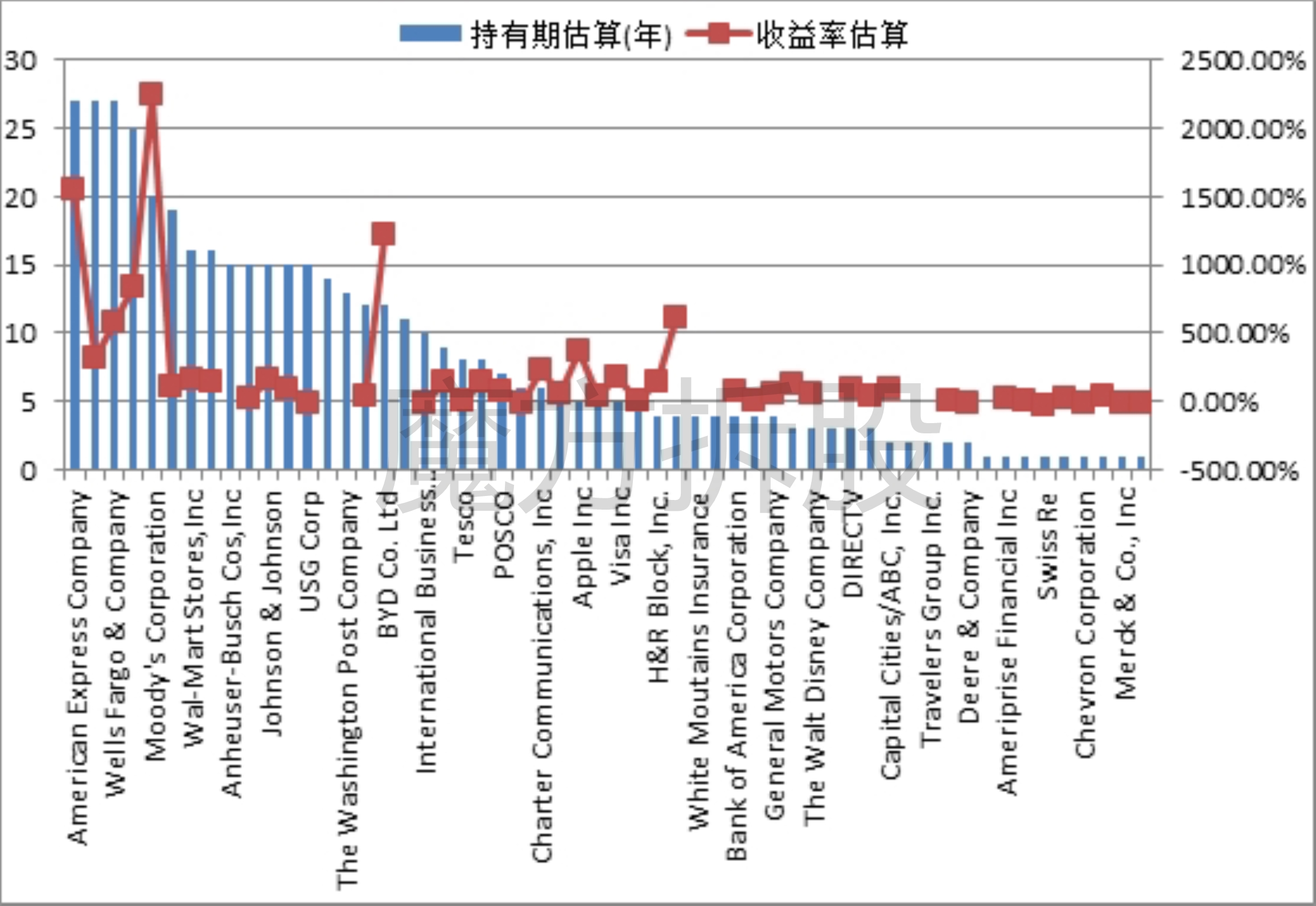

从下图可以看出,巴菲特1994-2020期间总共重仓交易了56只股票,但只有19只持有10年以上,出人意外的是持有不到3年的居然达到19只。也就是说巴菲特选择的股票只有1/3的概率会拿10年以上,1/3的概率会不到3年就卖出。看来,股神也经常玩短线。

图表:巴菲特历年重仓股持有的年数统计

资料来源:伯克希尔官网、Bloomberg

从巴菲特重仓股持有的时间和收益率的关系来看,确实是高收益率的股票基本上都是持有时间比较长的,达到10年以上。在持有10年以上的19只重仓股中,International Business Machines Corp、USG Corp、Conoco Phillips表现不好,累计收益率不到20%,尤其是International Business Machines Corp、USG Corp估算还是亏损状态。另外,有9只重仓股持有不到1年,且有4只估算是亏损的。

总的来说,高回报确实是通过较长期的持有获得的。但是巴菲特并不是死板的长期持有,其选择出来的股票会根据实际情况决定持有的时间长短,短线、中线、长线都是价值投资。

图表:巴菲特历年重仓股持有的年数及收益率

资料来源:伯克希尔官网、Bloomberg

图表:巴菲特历年重仓股持有的年数及收益率明细

资料来源:伯克希尔官网、Bloomberg

3.股神会卖飞么?

Ameriprise Financial Inc巴菲特在2005年买入后即卖出,前后估算只持有了1年,但卖出后该股从41元一路涨到2021年250元,又翻了6倍。看来股神也有卖飞的时候,不知股神卖飞了内心会不会后悔死呢?

图表:Ameriprise Financial Inc股价走势图

资料来源:Bloomberg

4.股神会割肉么?

下图是巴菲特2008年买卖的重仓股Swiss Re,估算那一次股神应该在这只票上亏损了37%左右。不过没关系,股神当机立断,割肉离场。股神也是人,也会看错,所以即使认错离场才是价值投资者的正道,而不是死抗。

图表:Swiss Re股价走势图

资料来源:Bloomberg

5.股神真的完全是高抛低吸么?

价值投资者经常挂在嘴边的一句话是高抛低吸。但真的是如此么?比如Burlington Northern Santa Fe这只股票,巴菲特2007年就高位建仓。

图表:Burlington Northern Santa Fe股价走势图

资料来源:Bloomberg

还有我们所熟知的苹果,巴菲特也是在2016年高位建仓。

图表:Apple股价走势图

资料来源:Bloomberg

这样的例子还有不少。可见,追涨不一定不是价值投资,价值投资也不是说就非得低吸。

6.股神害怕黑天鹅么?

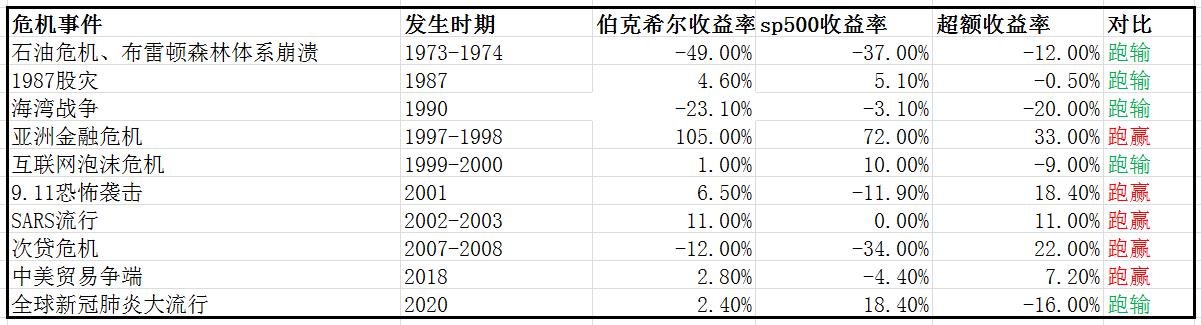

魔方君整理了1965年以来的十次全球性危机事件,并且统计了危机时期巴菲特的业绩。

魔方君发现,从绝对收益来看,在总共15年的十次重大危机事件中,巴菲特的伯克希尔有7次盈利,三次亏损,一定程度上说明巴菲特在危机期间的投资能力良好,其选择的股票或品种能一定程度上平滑度过危机期。从相对收益来看,在十次重大危机事件中,巴菲特的伯克希尔有5次跑赢sp500指数,有5次跑输sp500指数,这说明在危机期,巴菲特获取超额收益的能力并不明显,其持有的股票在危机期间并没有优异的表现。

在剩下的41年的非危机期间,巴菲特只有12年没有超额收益,有29年有超额收益。获取超额收益的年数占比达到70.73%。也就是说巴菲特在非危机期间获取超额收益的能力更强,其持有的股票和品种在非危机期间获取超越sp500指数超额收益的概率较大。

综合来看,巴菲特或者说价值投资者不惧怕也不回避机事件,黑天鹅不是价值投资者考虑的核心因素。价值投资者持有的股票或品种虽然在危机期并没有卓越的表现,但一旦危机度过,其持有的股票和品种大概率会有卓越的投资收益。

图表:伯克希尔重大危机事件业绩表现

资料来源:伯克希尔官网、Bloomberg、互联网

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ygp·2021-05-03[开心]点赞举报

- AlexLiu229·2021-05-03😁😁点赞举报

- 飞车手·2021-05-026661举报

- 水鼓小店·2021-05-02阅2举报

- smurf·2021-05-02学习1举报

- 桐竹昌盛·2021-05-02已阅1举报

- 斗战胜佛巴菲特·2021-05-02OK1举报

- 叮咚3396815·2021-05-02阅读1举报