我们首次覆盖阿里巴巴、拼多多和京东。在中国重视共同富裕的情形下,我们认为国内总体消费应该受益于低收入家庭可支配收入增长加快。此外,《个人信息保护法》将于2021年11月1日起生效。虽然PIPL可能会对电商的广告ROI产生负面影响,但它也可以加强领先平台的地位,因为它们有足够的数据和工具来帮助商家接触和重新激活消费者。最后,尽管监管收紧,但我们对社区团购(CGP)模式充满信心,因为它比其他杂货模式的供应链效率更高。

未来中国电子商务产业仍然还有很大的发展空间

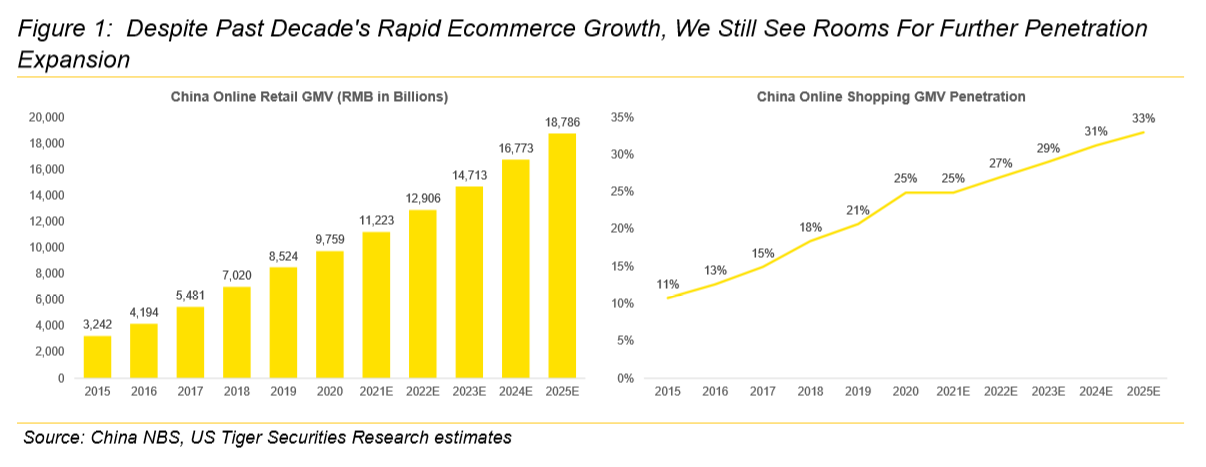

尽管过去十年中国的电子商务发展迅速,但总体网上购物渗透率约为25%(电子商务GMV占零售总额的百分比)。不同品类的渗透率也存在显著差异,消费类电子产品的渗透率超过40%,而生鲜农产品的渗透率仅约10%。城市地区的普及率也明显高于农村地区,主要原因是基础设施更健全。

然而,我们相信,中国对共同富裕的重视,将减轻低收入群体的生活负担,加快可支配收入增长,推动网上购物和消费升级。我们预计电子商务交易总额在2020至2025年复合年增长率将达到14%,推动渗透率在2025年达到33%。

尽管承担了更多的社会责任,但长期前景依然稳固。

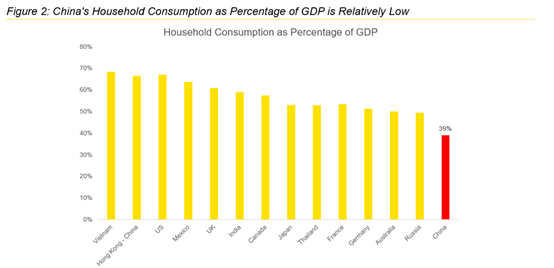

中国家庭消费占GDP的比例(39%)明显低于其他经济体(50%-70%)。虽然部分原因是由于传统文化导致的个人储蓄率较高,但另一个关键原因是收入和财富不平等 (富人往往消费支出占收入的比例更小)。

中国已经宣布了一系列实现共同繁荣的政策,可能还会有更多的政策出台。

自2021年初以来,几乎所有中国主要互联网公司都承诺支持中国的共同富裕目标。例如,阿里巴巴降低了一些商家的佣金,最近还宣布投资1000亿元人民币,以促进共同富裕。腾讯于2021年8月宣布投资500亿元人民币支持共同富裕,4月还宣布了另一项500亿元人民币的ESG倡议;拼多多还宣布投资100亿元用于农业技术和农民支持。

虽然这些努力可能会对这些公司在2021年和2022年的利润增长造成压力,但我们相信,这些投资将有助于在中长期释放整体消费能力,为它们的长远发展奠定基础。

社区团购仍然是一项重要的战略投资。

经过过去一年的快速扩张,大多数领先的社区团购(CGP)平台已经基本完成了区域扩张,并将重点从进入新城市转向优化留存率、产品结构和平均订单价值增长。目前基于我们的估计,一级平台是多多买菜和美团优选,都接近3000万每日订单,其次是二线平台,包括橙心优选,兴盛优选,十荟团,日常订单大约1000万。后来者盒马集市和京喜拼拼目前是三线平台,每天约有300万至500万的订单。

尽管最近有一些规定,我们仍然认为CGP是近年来最重要的零售创新之一,因为它的供应链比传统渠道更高效。因此,CGP平台上商品的平均价格比传统线下商店模式低20%(不含任何折扣)。

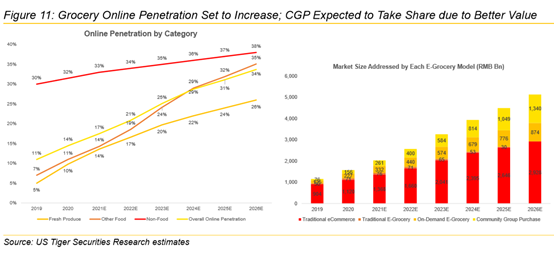

我们预计杂货(包括生鲜农产品、其他食品和非食品)的在线渗透率将从2020年的14%增长到2026年的34%,推动整个电子杂货市场从2020年的1.5万亿元增长到2026年的5.1万亿元。在电子杂货领域,我们预计CGP的份额将从2020年的10%增长到2026年的26%,并在2026年达到1.3万亿人民币。

在打击掠夺性定价之后,我们认为社区团购平台的成功依赖于质量和服务。该行业仍处于早期阶段,需要持续投资物流和仓储,以改善消费者体验。虽然主要厂商可能还需要一到两年时间才能实现积极的单位经济效益,但社区团购凭借其高效的供应链和线下业务在战略上具有重要意义。

《个人信息保护法》(PIPL)可能会使大电商平台受益。

中国于2021年8月20日通过了该政策,并将从11月1日起实施。PIPL被认为是欧盟通用数据保护条例(GDPR)的中文版,旨在保护个人数据私隐。

虽然PIPL使收集和使用个人信息变得更加困难,但我们相信, PIPL可能会让BABA、PDD和JD等大型电子商务平台受益,因为商家将不得不更多地依赖平台来接触消费者。此外,尽管电子商务广告的整体投资回报率可能会因PIPL而下降,但对商家广告预算的影响应该是有限的。

对于商家来说,他们应该很难将买家转移到他们的私人领域(私域流量)。过去,一些中小商家使用买家的电话号码将他们添加到微信作为CRM工具。展望未来,这将变得更加困难。然而,商家仍然可以利用该平台提供的CRM工具,以一种合规的方式管理买家。因此,这可能会进一步加强商家对平台的依赖。

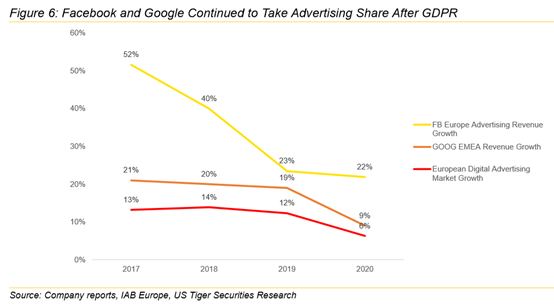

2018年5月,欧洲开始实施其数据保护法律GDPR(一般数据保护条例)。虽然GDPR的目的是帮助消费者保护他们的数据隐私,但它似乎强化了Facebook和谷歌在数字营销方面的双头垄断。它们的广告业务继续从较小的平台那里夺取份额,因为它们拥有更多的用户数据,可以在合规方面投入更多资金。

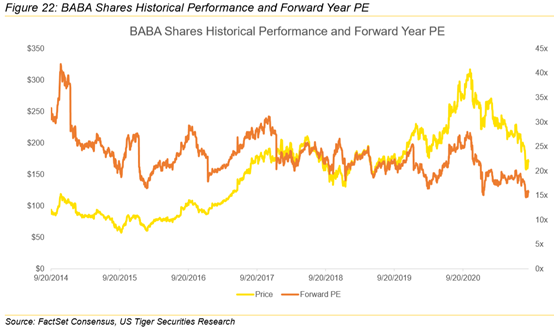

给与阿里巴巴“持有”评级,目标价200美元

虽然我们看好阿里巴巴在中国电子商务市场的领先地位,但我们认为,随着阿里巴巴优先考虑合规并进入新的投资周期,未来一到三个季度的盈利上行空间有限。尽管如此,我们还是要注意到BABA目前的股价是明年预估收益的17倍,这是该公司IPO以来的最低水平,比22倍的五年平均水平低了5轮。由于预期收益没有上升,阿里巴巴股票短期内可能会因市场情绪和监管方面的消息而出现波动。

由于规模庞大,淘宝和天猫的增长正在放缓。因此,BABA正进入一个新的投资周期,并在MMC (BABA的社区团购)、新零售、本地消费者服务(食品配送等)、淘宝交易(物超所值的淘宝)和云领域大举投资。虽然我们相信这些投资将产生长期回报,但短期内利润的强劲增长可能会减弱。

我们200美元的目标价是基于20倍的市盈率和2022年预估nonGAAP每股收益10.25美元。我们注意到,从历史上看,当收入/利润增长放缓时,BABA的股票倾向于市盈率交易,而当市场人气改善时,则倾向于SOTP交易。我们认为,由于监管方面的不确定性和利润增长放缓,目前投资者情绪疲软。在我们看来,20倍的市盈率比22倍的五年平均水平低了2轮,监管和利润增长的不确定性证明了这一点。

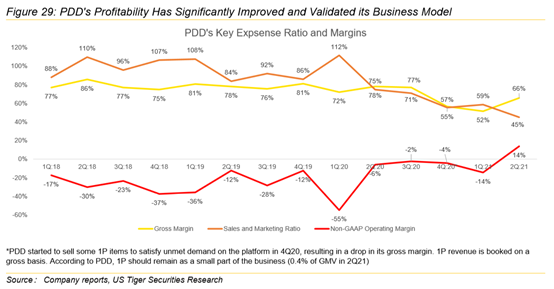

给与拼多多“买入”评级,目标价135美元

我们认为拼多多在最近一个季度已经证明了其商业模式的盈利能力,并预计拼多多的利润率将继续提高。虽然拼多多已宣布向农业项目投资100亿元人民币,这将对其短期财务报表造成压力,但投资将进一步巩固其在农业领域的领先地位,农业是一个具有战略重要性的类别,采购频率很高。

此外,我们认为第二季度的利润增长也显示了公司核心市场和多多买菜之间的初步协同效应,因为活跃买家持续增长(每季度+ 2600万),销售额和营销费用比率降至历史低点。最后,我们认为拼多多是反垄断法规的潜在受益者,这应该会加速知名品牌的成长。

我们135美元的目标价是基于42倍的市盈率和 '23E非gaap EPS。虽然42倍比同行25倍的平均水平高出67%,但我们认为,更快的每股收益增长证明了这一点。在我们的模型中,在“21E/ 22E/ 23E”期间,PDD的非公认会计准则每股收益将达到0.83美元/ 1.68美元/ 3.20美元,这意味着“20”23E的复合年增长率为114%,而同行为24%。

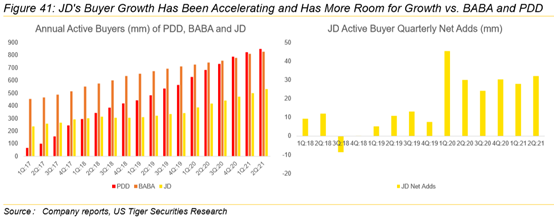

给予京东“买入”评级,目标价100美元

与阿里巴巴和拼多多不同,京东建立了庞大的自营物流和仓储网络,使其能够为消费者提供优质的购物体验。此外,京东的1P模式将其与阿里巴巴和拼多多区分开来,使其能够实现更好的质量控制和服务。其目前的活跃买家数量为5.32亿,比阿里巴巴和拼多多少了大约3亿,展现出惊人的买家增长空间。

随着京东进军低端市场,普通商品(利润率高于电子产品)销售额占1P总销售额的比例从18年的33%上升至20年的38%。京东还向3P商户开放了自己的平台和物流服务,服务收入(广告和物流)占比从17年的8%上升到20年的13%。受订单密度增加的推动,京东物流的毛利率从18年的2.9%提高到20年的8.6%。随着平台的不断扩大,我们预计未来几年的效率将进一步提高。京东也可以从反垄断法中受益,因为之前的巴巴专属品牌都在京东开店。

我们给出的100美元目标价主要基于27倍的市盈率和 '23E非gaap EPS;当前市盈率高于阿里巴巴,主要考虑到20-23E的每股收益增长速度较快(京东34%,阿里巴巴7%);尽管每股收益增长更快(京东34%,亚马逊24%),但市盈率仍比亚马逊要低。