摘要:特斯拉最近宣布裁员万人,同时面临销量惨跌的挑战。这引发了人们对马斯克所面临的是一场崩溃还是转机的猜测。

特斯拉将于美国东部时间4月23日(星期二)盘后发布2024年第一季度财报。据彭博分析师预计,特斯拉Q1营收预计为225.89亿美元,较上一季度和去年同期有所下降。调整后净利润为18.82亿美元,调整后的每股收益为0.54美元,较上一季度和去年同期有所下降。

特斯拉在第一季度遭遇了严重抛售,其股价暴跌近 30%,原因是这家电动汽车制造商在中国竞争对手的激烈竞争和消费者需求下降的情况下遇到了增长瓶颈。

2023年下半年实施的降价明显压缩了其利润率,加上消费者需求疲软导致收入增长明显放缓。以下是特斯拉即将公布的 2024 财年第一季度财报前瞻,根据财报探讨其预期增长轨迹和潜在股价走势。

特斯拉第一季度电动汽车交付量未达预期

特斯拉公布的第一季度交付量不及预期,总计368,810辆,较去年同期下降8.5%,环比下降20%。产量也出现放缓,较上一季度下降12.5%,至433,371辆。特斯拉将这种减速归因于两个主要因素:3月初纵火导致德国工厂暂时关闭,以及胡塞民兵袭击导致发货中断。

Wedbush Securities分析师表示,“对于特斯拉来说,第一季度的交付量是一个噩梦般的季度,因为2024年中国和全球电动汽车需求仍然非常疲软。”他们指出,“对于特斯拉首席执行官 (CEO ) 埃隆马斯克来说,这是引导特斯拉度过这场 5 类需求风暴的关键时期。”

为了应对销量下滑带来的压力,特斯拉不得不采取裁员的措施。据报道,该公司此次将裁减超过10%的员工,这意味着将有1.4万人失去工作。这一裁员规模被媒体称为特斯拉的“史上之最”,无疑给整个行业带来了巨大的震动。

中国电动汽车竞争白热化

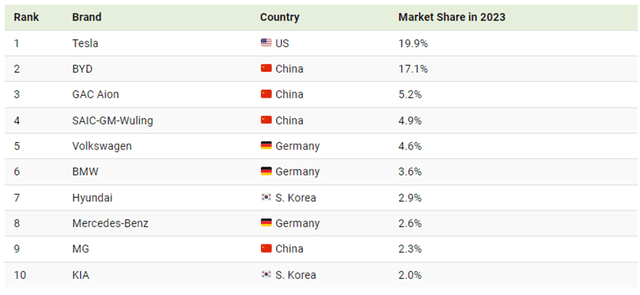

特斯拉还面临着中国需求疲软的挑战,该公司在中国的销售额约占该电动汽车制造商总收入的 22%。此外,来自中国竞争对手的激烈竞争侵蚀了特斯拉的部分市场份额,尤其是比亚迪,其交付量在2023年最后一个季度超过了特斯拉。然而,在2024年第一季度,比亚迪的销量大幅下滑,将领先地位拱手让给了特斯拉。

2024年,中国手机制造商小米最近以其运动型电动汽车进入市场,其价格低于特斯拉 Model 3 在中国的价格,这进一步加剧了竞争格局。小米的进入被认为是对特斯拉在中国市场地位的另一个威胁。

特斯拉被曝正推迟Cybertruck交付

继马斯克周一向全体员工通报了将在全球裁员10%的计划后,该公司此前力推的“赛博皮卡”Cybertruck,如今也被曝出面临着交付问题。

据媒体报道,一些Cybertruck的买家近期表示,特斯拉在最近几天推迟了向他们交付Cybertruck的时间,但没有说明原因。目前,还无法具体确定有多少买家受到了延期交付的波及。

Robotaxi能让特斯拉“翻身”吗?

马斯克于4月5日表示,该公司将于8月8日推出Robotaxi,这是2019年首次提及的下一代自动驾驶汽车。

马斯克过去曾表示,特斯拉将制造一款没有控制装置供人类使用的汽车,并表示完全自动驾驶将达到出租车和无人驾驶场景的完全自主使用。

不久前,马斯克否认了有关特斯拉放弃生产低价电动汽车(预计将被称为 Model 2)的长期计划的报道。

分析师表示,“特斯拉目前正陷入‘两波增长’之间”,因为“投资者的耐心开始减弱”,而机器人出租车“不是近期的解决方案”。韦德布什表示,该公司“仍保持长期看涨,但对于马斯克和特斯拉来说,接下来的几个月至关重要,可以为华尔街提供 2025 年增长蓝图。”

2023财年第四季度业绩回顾

2023年最后一个季度,特斯拉的整体收入仅同比增长3%,而其汽车销量几乎没有增长,同比增长1%。营业利润率为 8.2%,比 2022 年第四季度的 16% 几乎减半。得益于 59 亿美元的一次性非现金税收优惠,特斯拉的净利润增加了一倍多。但剔除该金额后,其每股收益同比下降约 39% 至 0.71 美元。首席执行官埃隆·马斯克 (Elon Musk) 也提供了疲软的指导,并表示 2024 年销量增长可能会明显下降。

尽管如此,特斯拉在2023年交付了创纪录的电动汽车数量,约为180万辆,比2022年增长38%。全年收入增长15%,达到824.2亿美元。值得注意的是,去年其储能部署大幅增长,与2022年相比增长了125%。但该行业仅占特斯拉整体收入的6%以上。

华尔街大行评级

富国银行 (Wells Fargo) 分析师科林·兰根 (Colin Langan) 给予“减持”评级,将其目标股价下调了5美元至每股120美元。 他将全年交付目标下调约 12%,而他之前的预测与2023年水平持平。他还指出,特斯拉庞大的库存(他估计约为 16 万辆)以及较低的租赁率将增加定价和利润风险。

花旗集团分析师 Itay Michaeli给予特斯拉股票“中性”评级,他将其目标股价下调了16美元至每股180美元。他指出,“鉴于特斯拉近期的需求逆风(我们认为与产品年龄、饱和度有关),我们仍然认为与我们的近期预测相比,下行空间大于上行空间。”

韦德布什分析师丹·艾夫斯 (Dan Ives) 长期看好特斯拉,维持“跑赢大市”,他将其目标股价下调了16美元至300美元,,他称第一季度的交付量是一场“噩梦”。他表示,首席执行官埃隆·马斯克似乎更关注机器人出租车而不是价格更便宜的 Model 2 轿车,这可能会进一步考验投资者的耐心。

摩根士丹利亚当·乔纳斯(Adam Jonas)维持“增持”评级,目标价310美元。他将特斯拉2024年的盈利预测下调了25%,他称这家电动汽车巨头今年“可能”亏损。乔纳斯预计,由于分析师预计电动汽车的需求问题将持续存在,因此不包括监管信贷的汽车毛利率将降至 12.9%。