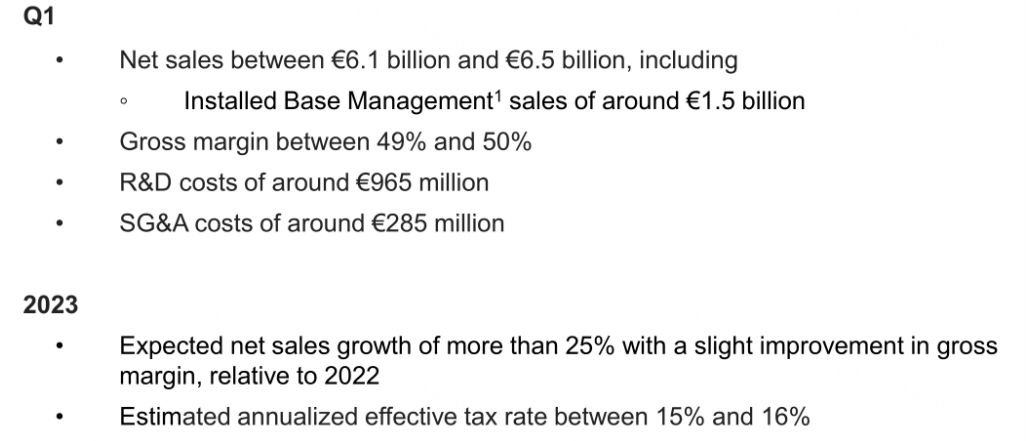

光刻机巨头阿斯麦(ASML)将在4月19日(星期三)开市前公布第一季度财报。阿斯麦预计,2023年第一季度的净销售额在61亿欧元至65亿欧元之间,毛利率在49%至50%之间。预计研发成本约为9.65亿欧元,销售及管理费用约为2.85亿欧元。

根据彭博一致预期,阿斯麦一季度营收为63.16亿欧元,调整后净利润为16.22亿欧元,调整后EPS为4.14欧元。

2022 Q4财报回顾

阿斯麦Q4净销售额64.30亿欧元,上年同期为49.86亿欧元,同比增长28.5%,市场预期为60.7亿欧元;净利润为18.16亿欧元,超过分析师平均预估的16.8亿欧元,上年同期为17.73亿欧元。每股普通股基本收益为4.60欧元,上年同期为4.39欧元。

2022Q4公司确认13台EUV收入,约23亿欧元,EUV单台平均价值量约1.8亿欧元。确认93台DUV收入,较Q3增加19台,共22.8亿欧元。2022全年共确认345台光刻机(40台EUV+305台DUV)。

2022年末在手订单超400亿欧元,光刻机仍供不应求。积压订单对今明年业绩有所保障。公司2022年产能仅能满足客户55%的需求量,供需偏紧。尽管行业处于下行期,但从客户行为判断,经济衰退的持续时间将明显短于公司设备的交货周期,因此未见客户取消或推迟订单的行为。

2023 Q1及全年业绩展望

2、毛利率指引:Q4安装基数高,对Q1收入、毛利率都有轻微负面影响,2023全年毛利率略高于2022年,49%-50%。

3、营运费用展望:预期 23Q1研发费用约为 9.65亿欧元,销售和管理费用预计约为 2.85 亿欧元,预计 2023 全年营收将增长 25%以上。

4、出货:计划 2023 年出货 60 台 EUV+375 台 DUV,远超 2022 年 EUV+DUV合计 345 台的出货,EUV 同比+40%,非 EUV 同比+30%,安装基础业务+5%。

阿斯麦预计:与2022年相比,2023年的净销售额将增长25%以上。

高居半导体“食物链”顶端的阿斯麦也出现了“竞争对手”

应用材料已开始销售一种芯片制造机器,旨在减少行业对阿斯麦的依赖,并以更低廉的价格生产能够处理人工智能任务的先进芯片。

这款名为Centura Sculpta的图形成型系统可帮助客户减少光刻时间。应用材料表示,光刻技术日益复杂且成本昂贵,新的方法可简化芯片生产流程,同时减少浪费。

分析评论道,此举可能会扰乱阿斯麦机器主导的光刻机市场。尽管应用材料并没有直接挑战该公司,但它正试图重新思考该行业制造芯片(即通过在硅片上沉积材料而制造的微型电子元件)的方式。

Cowen & Co.分析师对此表示,新工具有望为应用材料的年销售额增加2亿至3亿美元,但短期内不会削弱阿斯麦的极紫外线光刻机业务收入。