【相关阅读】

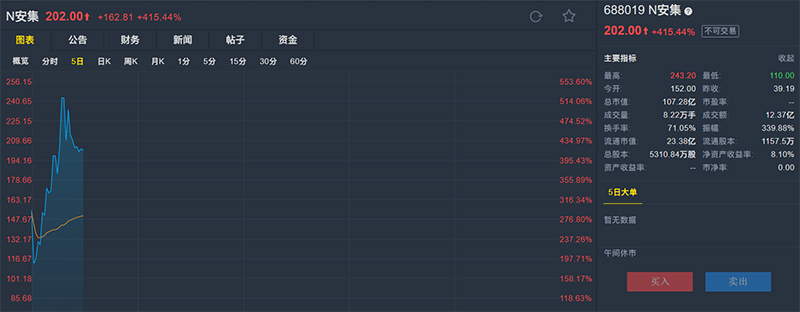

7月22日,科创板鸣锣开市。N安集$(688019)$(安集科技)开盘大涨287%,10点19分,涨幅超过400%;随后,最高涨逾520%,触发二次临停。截至午间休市,该股涨幅415.44%,股价报202元,涨幅、股价均暂居科创板第一。成交额12.37亿元,换手率71.05%。

安集科技$(688019)$是国内半导体材料的佼佼者。公司主营业务为关键半导体材料的研发和产业化,目前产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。公司成功打破了国外厂商对集成电路领域化学机械抛光液的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力。

一、公司概况

1.公司简介

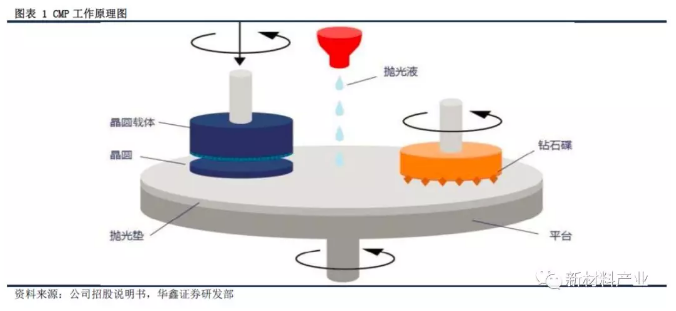

安集科技成立于2006年2月,注册资本3983.13万元,公司主营业务为关键半导体材料的研发和产业化,产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。目前,公司已成为中芯国际、长江存储等中国大陆领先芯片制造商的主流供应商,并成为台湾地区台积电、联电等全球领先芯片制造商的合格供应商;同时,公司与英特尔等全球知名芯片企业密切合作,积极拓展全球市场。 化学机械抛光(CMP)是集成电路制造过程中实现晶圆表面平坦化的关键工艺。公司化学机械抛光液主要是铜及铜阻挡层系列产品,用于抛光铜及铜阻挡层以分离铜和相邻的绝缘材料,主要应用于制造先进的逻辑芯片和先进的存储芯片,是公司最主要的收入来源。化学机械抛光材料主要包括化学机械抛光液和抛光垫,是CMP工艺使用的关键材料。

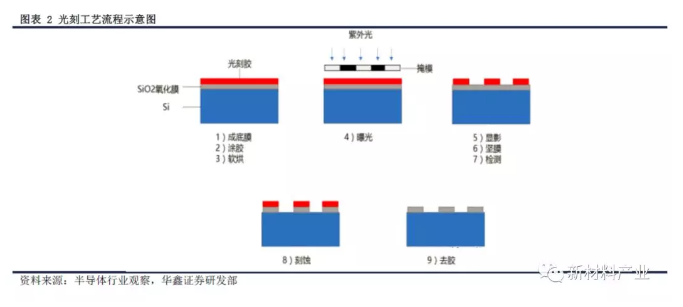

公司光刻胶去除剂包括集成电路制造用、晶圆级封装用、LED/OLED用等系列产品。在光刻工艺中,光刻胶被均匀涂布在衬底上,经过曝光、显影、坚膜、检测与刻蚀等工艺,将掩膜版上的图形转移到衬底上,形成与掩膜版对应的几何图形。光刻胶去除剂主要用于图形化工艺光刻胶残留物的彻底去除。

2.公司股权结构及融资历程

公司控股股东为Anji Cayman,直接持有公司56.64%的股份,Anji Cayman为注册在开曼群岛的一家投资控股型公司,股东结构中包含公司创始人以及股权投资机构,持股比例较为分散,因此公司并无实际控制人。

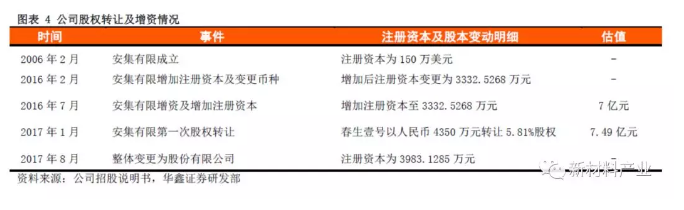

安集有限自成立以来,历经多次的新增注册资本以及股东结构变更,其中,2016年7月,国家集成电路基金与北京集成电路基金对安集有限增资,公司评估价值为7亿元。2017年1月,因为产品存续期到期,公司原有股东春生壹号将安集有限5.81%的股权转让给春生三号,公司整体评估价值为7.49亿元。

二、半导体材料领先企业,充分受益进口替代

1.打破国外垄断,国内高端半导体材料供应商

公司成功打破国外厂商对集成电路领域化学机械抛光液的垄断,实现进口替代。目前,公司化学机械抛光液已在130-28nm技术节点实现规模化销售,主要应用于国内8英寸和12英寸主流晶圆生产线;14nm技术节点产品已进入客户认证阶段,10-7nm技术节点产品正在研发中。从全球范围来看,公司凭借多年以来的技术和经验积累,在全球半导体材料行业已取得一定的市场份额和品牌知名度。

2.多次参与国家专项项目,掌握核心技术

公司自成立以来一直致力于为集成电路产业提供以创新驱动的、高性能并具成本优势的产品和技术解决方案,坚持自主研发、自主创新,并积极开展多层次、多方式的合作研发,取得积极成果。 公司作为项目责任单位,多次参与国家专项项目,目前公司已经完成了「90-65nm集成电路关键抛光材料研究与产业化」和「45-28nm集成电路关键抛光材料研发与产业化」两个国家专项项目。凭借多年的研发积累,公司掌握一系列具有自主知识产权的核心技术,包括金属表面氧化(催化)技术、金属表面腐蚀抑制技术等等。截止到2018年12月31日,公司及子公司共获得190项发明专利,其中中国大陆140项、中国台湾42项、美国4项、新加坡3项、韩国1项。

3.产业政策大力扶持,中国半导体产业快速发展

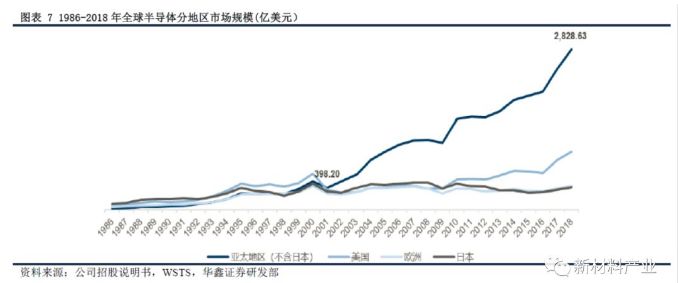

根据《国家集成电路产业发展推进纲要》发展目标,到2020年,集成电路产业全行业销售收入年均增速超过20%,关键装备和材料进入国际采购体系;到2030年,集成电路主要环节达到国际先进水平。根据《国家集成电路产业发展推进纲要》的指导下,近年来国家出台了一系列的产业支持政策,加速半导体材料国产化、本土化进程。公司作为集成电路产业链关键配套材料供应商,于2016年就得到国家集成电路基金的战略入股,为公司后续提供了强有力的保障。 根据WSTS统计,亚太地区(不含日本)半导体市场规模由2001年的398.2亿美元大幅增长至2018年的2828.63亿美元,年均复合增速为12.2%。目前,中国是亚太地区(不含日本)2017年最大的半导体市场,占亚太地区(不含日本)半导体市场规模的53%,占全球半导体市场规模的32%。根据中国半导体行业协会数据,2018年中国集成电路产业销售额达到6,532亿元,同比增长20.7%,预计2020年国内集成电路产业规模将达到9,825.4亿元,年均复合增速为22.65%。受国家产业政策和资金的大力扶持,中国半导体产业将迎来快速发展时期。

4.半导体材料进口替代,公司前景广阔

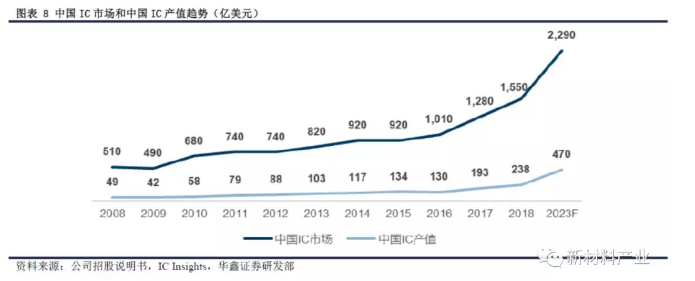

受消费需求带动影响,全球半导体产业向中国大陆加速转移,为上游本土半导体材料企业提供发展机遇。根据IC Insights统计,2018年中国IC产值238亿美元占 中国IC市场1,550亿美元的比例为15.3%,中国半导体及半导体材料国产化率较低,主要依赖于进口;预计到2023年中国IC产值470亿美元占 中国IC市场2,290亿美元的比例为20.5%,其中,2018-2023年中国IC市场和中国IC产值的复合年增长率分别为8%和15%。在国家产业政策大力扶持和国内半导体市场快速发展的形势下,国内半导体相关产业有望充分受益于行业发展,分享半导体行业进口代替红利。

5.产品安全可靠,客户资源优质

公司通过提供安全、一致、可靠、稳定的产品,积累了众多优质客户资源。目前,公司主要客户为全球和国内领先的中国集成电路制造厂商,包括中芯国际、长江存储、台积电等。2018年,公司前五名客户销售金额占总营收的比重为84.03%,其中公司第一大客户中芯国际占总营收的比重为59.7%。由于全球和国内集成电路制造行业市场集中度较高,据IC Insights统计,2017年全球前八大晶圆代工企业占据全球88%市场份额,因此公司客户集中度较高。

三、财务数据

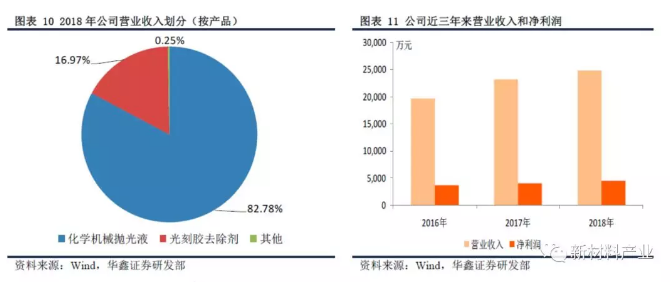

全球半导体产业快速发展以及向中国大陆地区转移,带动公司产品营业收入和利润维持增长。2017年公司实现营业收入为2.32亿元,同比增长18.2%;2018年公司实现营业收入2.48 亿元,同比增长6.6%。从产品构成来看,公司主要营业收入来自于化学机械抛光液产品,占总营收的比重为82.78%,其中铜及铜阻挡层系列抛光液产品占据主导地位,占总营收的比重为66.32%。

由于公司拥有一系列具有自主知识产品的核心技术,产品的技术、人才、客户等壁垒高,公司产品毛利率始终保持在较高的水平。2016年、2017年和2018年,公司综合毛利率分别为55.61%、55.58%和51.1%;其中,公司主导产品铜及铜阻挡层系列抛光液2018年毛利率为57.09%,维持在较高水平。

四、募投项目

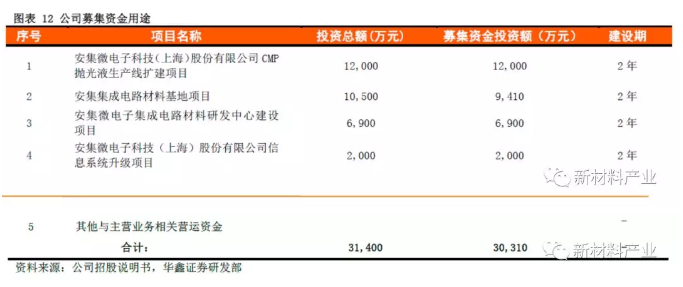

公司拟募集资金3.031 亿元,主要用于「安集微电子科技(上海)股份有限公司CMP 抛光液生产线扩建项目」、「安集集成电路材料基地项目」、「安集微电子集成电路材料研发中心建设项目」和「安集微电子科技(上海)股份有限公司信息系统升级项目」。项目总投资金额为3.14 亿元,项目建设期为2 年,本次募集项目实施后有助于扩大公司经营规模,有利于公司实现现有产品的更新换代和新产品研发及产业化,将进一步提升公司的核心竞争力。

五、同类公司估值情况

公司产品的主要竞争对手为美国和日本企业,包括美国的Cabot Microelectronics(卡伯特微电子)、Versum和日本的Fujimi等,其中,卡伯特微电子全球抛光液市场占有率最高,2017年约为35%。2017年,卡伯特微电子销售总收入为5.07亿美元,其中化学机械抛光液销售收入为4.11亿美元,占比为81%,与公司的业务结构非常相似。而Versum和Fujimi公司业务结构较为分散,化学机械抛光液营收占比相对较低。

就国内而言,其化学机械抛光液细分领域无可比公司,半导体材料领域国内优质上市公司有上海新阳(300236.SZ)和江丰电子(300666.SZ)。上海新阳半导体材料股份有限公司成立于2004年,主要产品为半导体领域专用的电子化学品及其配套设备产品,江丰电子成立于2005年,自成立以来一直从事高纯溅射靶材的研发、生产和销售业务,主要产品为各种高纯溅射靶材,包括铝靶、钛靶、钽靶、钨钛靶。

从同类可比公司估值来看,海外市场发展较为成熟,行业龙头卡伯特微电子PE(TTM)为28.1倍。国内半导体材料企业盈利能力较弱但发展空间较大,往往给予较高的估值。

六、风险提示

风险主要包括:半导体行业发展不及预期、产品被更新替代、产品认证失败、市场系统性风险等。