对于投资者,判断一家上市公司是否是好公司的一个重要依据是财务报表。但有些上市公司为了拉抬股价,故意操纵报表,虚增业绩。为此,苏宁金融研究院投资策略研究中心在《深扒上市公司财务造假套路之资产负债表》一文中,主要介绍了上市公司资产负债表的财务造假手段。

本文聚焦利润表,介绍与利润表相关的造假套路。首先,给您介绍什么是利润表;其次,解析利润表中容易造假的高危科目,并结合上市公司造假案例为您讲解;最后,我们教您识别利润表中的财务造假,助您练就一双火眼金睛。

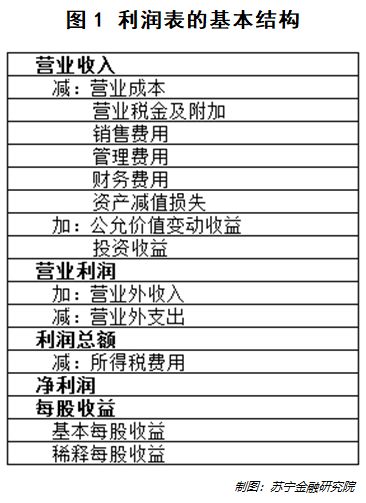

利润表中有哪些信息?

利润表反映的是一段时间内公司的经营成果。利润表的核心是一个勾稽关系:

利润=收入-费用。

从这个公式就可以看出,一家公司的经营成果由收入和费用共同决定。对于利润表,其科目排列主要是依据计算净利润的步骤。例如,典型的利润表长这样:

拿到利润表之后,投资者应该如何解读呢?关键有“三看”:

一看结构。公司营业利润、利润总额、净利润分别占营业收入比例,公司成本和收入是否同步增加/减少。

二看变化。利润表有季报、年报,可连续起来看,从数据的变化中判断企业经营状况的变化以及是否有异常情况发生。

三看具体的科目。比如非经常性损益,如果一家企业净利润增长绝大多数是来源于非经常性收益,那么这种增长是不可持续的,我们需要将其剔除后再进行评估。

利润表中容易造假的高危科目

上市公司操纵利润表的主要手段是虚增收入或减少费用,其目的是为了虚增经营业绩。下面详细介绍:

1、虚增收入

上市公司收入造假方式主要有两个:提前确认收入和虚构收入。

首先来看提前确认收入。提前确认收入通常发生在完工百分比法运用不当、收入存在不确定性等情况。上市公司通过确认本不应该计入当期的收入来做大利润。

例如,公司A就曾通过将技术转让费提前确认为收入,虚增利润超5000万元。具体做法为:公司A将委托他人开发的两项技术协议转让给其他三家公司,收取技术转让费5500万元,并确认为当期收入。但公司A此时尚未完全享受技术使用权和转让权,该笔款项不能作为公司收入计入利润表。

而上市公司B则通过不当使用完工百分比法来提前确认收入,以避免利润表上出现业绩亏损。通过操纵收入来粉饰报表,在合同尚未完工的情况下提前确认近3亿元的收入。如此一来,公司业绩扭亏转盈。

下面来看虚构收入。与提前确认收入相比,虚构收入则要复杂许多。虚构收入主要通过伪造合同、虚构合同价格、虚假交易等手段来增加收入。在这种情况下,业务交易实际上是没有发生或者没有必要发生的。

上市公司C就曾通过虚增成交金额来虚构收入,并将虚构的成交金额分散至大量的客户名下,这样每个客户虚构的成交金额并不高,之后C公司再通过在建工程、补贴款等名义将款项返回给客户。如此一来,C公司便可虚增收入,美化业绩。

公司D曾通过串通客户、经销商虚构合同以及虚构合同价格来虚增收入。具体来说,D公司与部分客户虚构合同,客户虚假采购D公司产品并预付定金,但最终客户并不提货,D公司再把定金退回至客户,从而完成虚假销售。此外,D公司还通过虚假提高合同价格的方式虚增收入。在与部分客户签订合同后,单边虚增合同价格,从而达到虚增业绩的目的。

2、操控费用

除通过收入美化业绩外,上市公司操纵利润的方式还有费用,其手段主要包含推迟确认费用、少记费用以及将原本应该费用化的项目资本化。

首先来看推迟确认费用。推迟确认费用,顾名思义,就是将应该本期确认的费用推迟到之后的财年确认,从而减少成本,增大利润。

例如,上市公司E曾把年终奖推后发放,把本该在2013年确认的3000万年终奖,推迟到2014年1月发放和记账,这样推迟确认费用使E公司2013年净利润大幅增长。

下面来看少记费用。少记费用也很容易理解,就是通过少记或者不计费用来隐藏已经发生的费用,从而达到增厚业绩的目的。

上市公司F就曾通过少记辞退福利和高管薪酬减少费用计提,从而增加利润,美化报表。2013年至2015年,F公司通过调减内退人数、不予全部计提内退员工福利和少计高管薪酬等方式,少计管理费用近3000万元。

公司G则通过少记成本来虚增利润。2013年,公司G通过虚构协议,将外购的产品成本超5500万元计入管理费用,之后又将该笔所谓的“管理费用”调整至“生产性生物资产”科目,最终进行产品销售时,没有对该项成本进行结转,导致少记成本超5500万元。

最后来看将原本应该费用化的项目资本化。将原本应该费用化的项目资本化,简单来讲,就是将公司已经发生的费用列为资本,从而减少费用,虚增资产。比如,将研发支出中的研究阶段的费用计入资产成本,从而可将费用推迟至之后的几年确认。此外,公司还有可能将已经发生的费用列为“待摊费用”等资产科目,这也是虚增利润手段中的一种。

上市公司H就曾在2015年将费用化的研发支出从管理费用中移出,计入资产。具体来说,就是将费用化的研发支出一部分调整至“预付账款”,另一部分调整至“存货”,合计虚增利润超200万。

如何识别利润表中的财务造假?

上文简单介绍了利润表中常见的造假手段,那身为普通人的我们,又该如何识别这些手段避免踩雷呢?

本文主要为您提供以下五种方法:

一看上市公司的实际控制人及其控制的关联公司是否有过财务造假记录。

二看审核上市公司财报的会计师事务所,看该会计师事务所负责审核的其它上市公司是否曾爆出过财务造假。

三看异常,反常即为妖。把利润表扒开来看,做三个比较:一是横向比,也就是和同行业的其它上市公司比,比例是否过高或者过低;二是纵向比,也就是和该公司历史财务报表比,看相关科目是否发生了比较大的变化;三是报表数据之间的逻辑关系是否存在不合理的情况。比如,销售费用和营业收入之间就存在着非常明显的逻辑对应关系。一家公司具有较高的销售收入,必然产生与之对应的销售费用。如果一家公司销售收入与销售费用不匹配,那么利润表上很可能存在造假的情况。

四看公司是否有不合理的重大会计政策调整,尤其是这调整直接导致公司扭亏为盈的情况。当公司对会计政策进行调整时,必须要弄清楚会计政策变化是否合理,因为改变会计政策比如改变折旧年限、坏账计提比例等均会对当期利润造成影响。

五看财报的附注,财报的附注一般是就相关科目的处理方法进行说明,如果该公司对某一科目的处理方法与众不同,那您就得当心了。

本文由公众号“苏宁财富资讯”原创,作者为苏宁金融研究院研究员 王晨

精彩评论