点题:百威亚太突然停止IPO、阿里巴巴减少集资额,都刺激市场更理性看待未来市场前景,不再单一只看到美国再次减息的憧憬。此外,东阿阿胶上半年业绩发盈警,更令市场对中国消费品市场的乐观情绪进一步收敛。

7月13日,全球最大啤酒公司百威英博发表声明表示,决定不再推进其旗下子公司百威亚太在中国香港的IPO计划。公司将密切关注市场情况,不断评估各种选择,以提高股东价值,优化业务,推动长期增长,同时遵守严格的财务纪律。7月14日,百威亚太正式发公告,表示全球发售不予进行。原因是基于考虑多项因素,包括现行市况。

百威亚太招股价介于每股40港元至47港元之间。按照招股价上限计算,百威亚太此次IPO最多可募集764.47亿港元。

有分析指,百威亚太的估值太高,但相对同业青岛啤及润啤却属合理水平。而且估值过高这样的分析,也实在太小看百威亚太背后的保荐人摩根大通及摩根士丹利,此两家美资大行在上市活动不知有多少经验。那些所谓的路演不过是“走程序”,大行在正式招股前早已摸清所有主要投资方的底势。

IPO认购力量中,当然国际认购实力更有话语权,故此,作者同意有分析指这次是国际认购方面,有长线基金减少认购金额,令其他对冲基金跟着抽飞不认购。至于投资需求减少,或代表买方资金已感到股市及经济未来有转差的可能,宁愿减少这次的认购金额。

投资需求最近的确较弱,投资方向也转趋保守。市传阿里巴巴准备来港作二次上市募资的规模减半,再数更早的有瑞士再保险上周四(11日)宣布暂停子公司ReAssure Group41亿美元IPO,理由同样是投资者需求疲软。

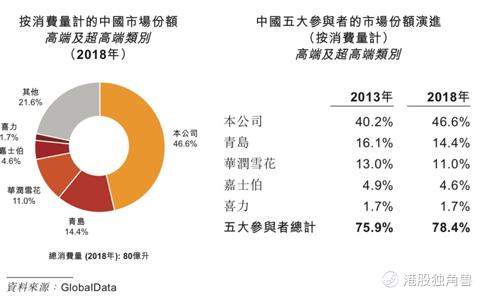

若说宏观经济政策,最明显就是美国7月是否会减息。减息应该利好股市,刺激最近美股都创出新高,惟市场似乎已反映减息预期,若没有新的消息刺激恐怕正式减息之时,市场会有反高潮事件出现。从这个角度看,资金偏向保守也属合理操作。百威在中国高端及超高端啤酒市场中,具有领先地位。惟一旦全球经济出现转向时,会对这些非必需奢侈品的消费减少。这方面的考量也会令认购方对百威亚太有保留。

百

威市场最大市场就在中国,同属中国消费品市场的两只白马股,A股的贵州茅台上半年纯利仍然增长逾两成,但只要留意外资变动,可看见贵州茅台不断出现资金净流出。另外,被称为“药中茅台”的东阿阿胶,意外发出盈警,预料2019年半年净利润为1.81亿元至2.16亿元,同比急跌75%至79%,证明中国整体消费品市场确实未必如市场想像般强劲。

$百威英博(BUD)$ $百威亚太(01876)$ $恒生指数(HSI)$ $阿里巴巴(BABA)$ $青岛啤酒股份(00168)$ $东阿阿胶(000423)$ $华润啤酒(00291)$

精彩评论