随着美联储一声令下,全球又开始了新一轮的“灌水模式”。全球低利率时代最终将走向何方?

野村银行指出,当前的全球宽松周期与以往的不同之处在于负利率时代的全面降临,但实际上负利率政策对于刺激通胀和减少产出缺口的作用非常有限,同时还会造成金融机构营收缩水这样的负面作用。

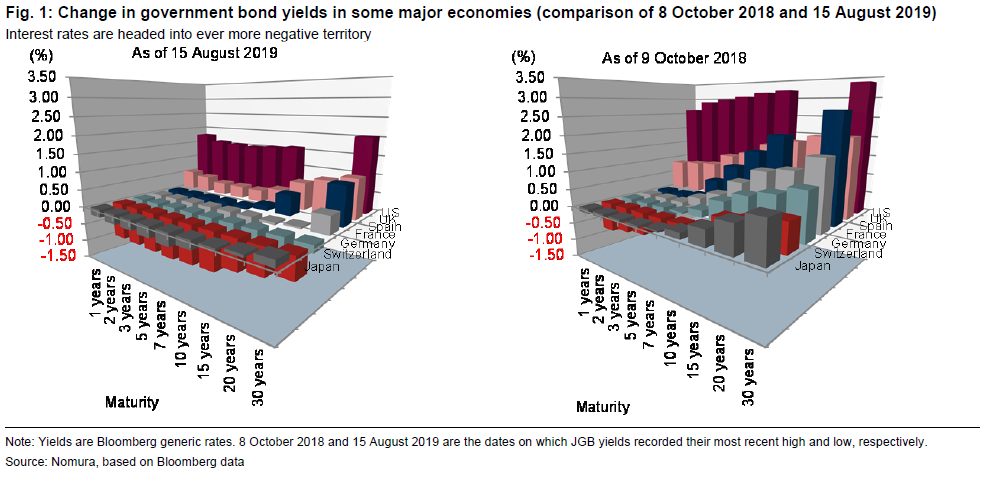

全球降息背后的故事野村指出,不仅是美国国债收益率下降、德国、日本、瑞士、欧元区等经济发达国家/地区都出现了国债负利率的情况。利率的降低可以视为各国对于外部环境恶化以及全球经济增长放缓的反映。同时,这也引起了各国央行轮番降低基准利率的“竞赛”。而有关国家对于汇率操控的指责,背后隐含着未来本币“竞争”贬值的前景。

(主要经济体过去一年内国债收益率变化情况,来源:野村、彭博)

从“逐底竞争”向“深挖战壕”野村指出,虽然全球市场利率的周期波动是一件很正常的事情,但以往情况下总有一个“0利率”的托底。在一众央行引入负利率政策之后,这个实际意义上的底部已经被移走,各国央行正在向深不见底的新底部迈进。

虽然负利率政策引起了影响金融机构利润以及危害金融系统功能的担忧,但也并不是一无是处:随着利率下降随着收益率曲线逐步下降,对于外国投资者的对冲成本也随之降低,与此同时国内汇率会因为国内投资者对外汇的需求而下降。

野村认为,真正的风险在于美联储如果转变态度采取更为积极的立场,可能会加速其他央行进一步跟随的步伐,其中已经进入负利率政策的欧央行和日本央行则有望“更进一步”。

负利率真的有用么?野村认为,至少从预防外部贸易争端以及贸易保护主义引起全球经济断崖式下滑的初衷来看,不断降低利率和本币贬值并不是合理且必要的应对方式。

如果问题仅仅是贸易保护主义引起的关税上升,使用本币贬值进行对冲还算是有效的对策。但在全球贸易下滑和供应链面临不确定性的前提下,企业减少投资引起的经济下滑和汇率变动不太可能通过贬值来解决。

从另一个角度来看,当前全球经济的实际情况并没有大规模降低利率的必要。虽然全球主要经济体的通胀的确低于许多央行的政策目标且有下降的趋势,但这些国家的供应和需求依旧稳健,许多案例中失业率也处在历史地位。

野村指出,长期来看央行们终将意识到负利率政策的无用性,并合作结束这种畸形的竞争关系。

负利率政策结束之后的世界野村展望称,在负利率时代最终结束的时刻,恐怕并不会出现万众期待的“利率正常化”,而是会出现更加平坦的收益率曲线在0利率附近长期波动。负利率常态化并不仅仅是市场对于短期风险因素的反映,更是一种会对全球经济增速、人们对于消费和储蓄产生根本影响的机制。

野村认为,目前的状况或与人口结构的变化也有一定的关系。社会老龄化与预期寿命的延长创造了一种普遍的趋势,即更加关注未来的开支(多少与未来的储蓄有关)。老龄化引起的预期增长率下降将会传导至更低的中性利率和平衡通胀利率。预计未来全球的利率结构将会更近似于平坦的图形,并在零利率附近波动。

许多市场参与者认为,当前的“竞争性降息”并不是正常的状况。但即使各家央行放弃目前的负利率政策,后续的利率结构也不会与现在有根本性的变化。

精彩评论