核心观点:

1)玖富是国内互联网金融平台龙头之一。玖富集团是一家以人工智能技术驱动的数字科技企业,属于科技类企业。目前玖富已成功跻身国内互联网金融行业的领军者,坐拥超8000万注册用户,截至2019/3/31,平台上贷款余额高达553亿元,稳居中国所有市场借贷平台第一名;

2)强大的投资机构阵容及核心团队背景。玖富集团及旗下子公司曾获得来自上市公司、海外基金、知名风投等的上亿美元投资,股东实力雄厚,核心团队多来自北京大学、银行总行、海外知名金融企业、知名互联网企业;

3)财务状况健康,逾期率稳步降低。玖富2018年净收入与净利润分别高达55.56亿元和19.75亿元,相较于同行业属于第一梯队。从即期逾期率角度来看,其各逾期阶段的表现在优化。而分产品来看,借款期限在12个月以内的产品逾期率控制日益改善;

基于上述观点,我们建议申购玖富集团(NYSE:JFG)的IPO 。同时考虑到行业监管政策、经济增速放缓等因素,建议IPO投资人不宜追求过高收益,及时锁利。$玖富(JFU)$

玖富: 中国互联网金融平台“独角兽”

1. 公司基本介绍

公司简介

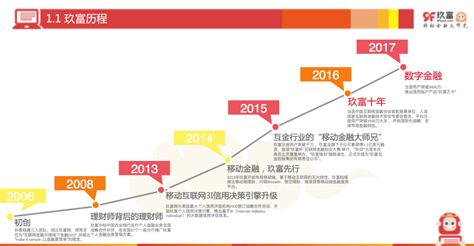

玖富集团成立于2006年,旗下陆续成立了十多家独立全资或控股子公司,通过孵化和投资系列子公司,玖富集团旗下子公司已累计服务70多家银行总行,为近万家银行分支行及网点提供业务咨询与信息技术服务,培训了超过36万名银行理财师,帮助银行机构完成从传统业务交易型向服务营销的数字化转型;科技赋能已覆盖金融机构、旅游、婚恋、游戏等多种场景,并在香港、美国、东南亚等地,以科技为桥梁,搭建开放平台,构建数字金融生态圈。

资料来源:玖富官网

玖富拥有数字科技、数字账户、数字普惠、数字财富、数字国际五大业务板块。玖富主要致力于整合和个性化中国的金融服务,提供包括贷款、在线理财、便利支付等在内的多种金融产品组合以及服务。玖富集团官网显示,目前旗下的自有品牌包括悟空理财、玖富钱包等。

资料来源:玖富官网

融资历史

集团及旗下子公司曾获得来自上市公司、海外基金、知名风投等的上亿美元投资,股东实力雄厚,核心团队多来自北京大学、银行总行、海外知名金融企业、知名互联网企业。

2006年12月3日,天使轮融资中,玖富集团获得了1000万元的资金;

在2009年1月3日的A轮融资中,玖富集团获得了300万美元投资;

2015年4月8日,在B轮融资中,玖富集团获得了来自IDG资本、SIG海纳亚洲等的1.1亿美元投资;

2017年11月15日的C轮融资中,玖富集团获得了信达资本和江南春的4亿美金资金;

2018年6月13日的D轮融资中,玖富集团获得了来自Famous Group和Plentiful International的6500万美元资金;

2018年9月27日,思佰益独家投资了玖富具体的E轮融资,金额未披露。

管理层背景

玖富创始人、集团首席执行官为孙雷,孙雷曾供职于专注小微金融领军银行的中国民生银行(01988)总行,以金融科技著称的上市公司高阳科技(00818)。

玖富集团总裁为杨晓军,2016年3月加盟玖富,出任集团总裁。曾任中国银监会创新部副主任,参与制定中国互联网金融相关监管意见,曾任陆金所副董事长、党委书记,负责陆金所相关业务管理工作。

杨晓军历任中国证监会市场监管部交易监控处主任科员、四川省绵阳市政府副秘书长、中国证监会基金监管部产品处副处长、投资监管处处长。

股权结构

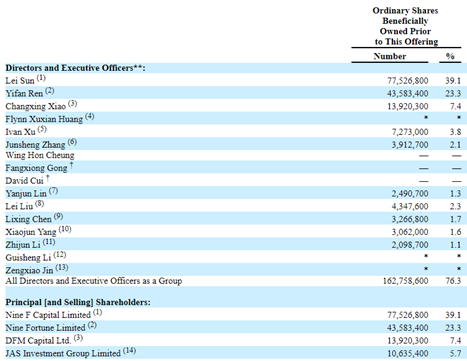

目前玖富集团的股份仍牢牢掌控在创始团队手里。根据招股说明书,IPO前,创始人兼CEO孙雷为最大股东,通过Nine F Capital Limited直接持有39.1%的普通股,法人任一帆通过Nine Fortune Limited持股23.3%。NineF Capital Limited与Nine Fortune Limited分别为二人在境外设置的信托项目。唯猎资本创始合伙人肖常兴,则通过DFM Capital Ltd.持股7.4%,为第三大股东。机构股东方面,JAS Investment Group Limited持股5.7%,为玖富的第四大股东,该公司由江南春全资持有。

资料来源:玖富招股书

2. 公司业务模式

2.1主要业务介绍

玖富的业务版块很多元化。据官网显示,其业务主要分成六大块业务,分别是玖富普惠、财富管理、数字金融、消费分期、数据科技和移动证券。各大业务板拥有自己的系列创新产品品牌,包括玖富科技、谛易科技、玖富普惠、玖富钱包、玖富万卡、万卡商城、悟空理财、玖行保险经纪、玖富咨询、玖富证券(香港)、玖富财富(香港)等,并控股或参股了保险经纪、基金销售、银行、融资租赁等多个具有牌照资质的机构。

其中玖富普惠是玖富旗下的P2P平台,玖富万卡和玖富叮当都是基于信用卡用户的数字金融服务,玖富钱包和悟空理财是财富管理平台,还有玖富超能、蜡笔分期、易美健对标的是消费分期领域,火眼科技是大数据风控业务,九狐智能为人工智能领域,一链数云为区块链科技领域,玖富证券。

与其他互联网金融公司不同的是,玖富采用的是多头出击的策略,针对不同的场景和业务,推出了多达十几种产品。其中,玖富在消费金融领域布局最多,几乎所有主流费分期场景中,都能看到玖富的产品。例如,教育培训领域的蜡笔分期,3C消费领域的玖富超能,医疗美容领域的易美健等等。玖富几乎把教育培训、租房、购车、婚恋、出游等所有场景都覆盖到。

可见玖富并不满足于P2P版块,已经在各大领域布局,不断扩大自身的金融版图,而上市后对于平台的布局则更有帮助,为其多元化发展做进一步的铺路。

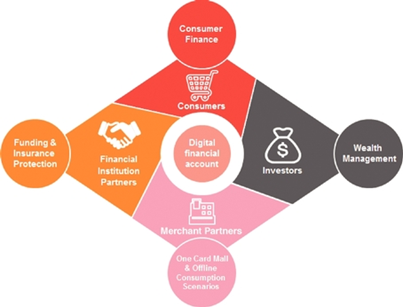

招股书介绍,玖富集团的核心产品理念是以名为「One Card」的数字产品来取代传统个人理财产品。围绕One Card,玖富集团建立了一个连接借款人,投资者,金融机构以及商业合作伙伴的生态系统,围绕用户的特定支出需求和风险状况提供循环贷款产品。

资料来源:玖富招股书

One Card用户则可以利用其已被批准的信用额度从玖富集团的战略合作伙伴处购买产品,包括中国银联,和专有的One Card Mall在线购物平台。此外,用户还可以从信用额度中提取现金,以满足其他财务需求。

2.3 运营数据分析

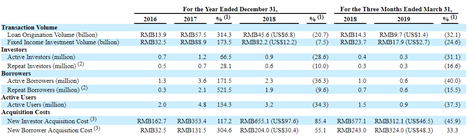

2016年、2017年和2018年年底,在玖富平台注册电子账户的人数分别为2760万、5160万和7240万人,较上一年的增幅分别为87%和40.2%。截至2019年3月31日,平台的注册用户数为7670万人,同比增长6.0%。

不过,由于受到政策监管的负面影响,2018年平台上的活跃借款人数较2017年减少了36.3%至约230万,而截至2019年3月31日止三个月,平台上的活跃借款人数为60万,较2018年同期的100万减少40.0%。相比之下,2017年平台的活跃借款人数由2016年的约130万增加到约360万,同比增长171.5%。

与此同时,购买投资产品的人数在过去一年中也因为监管环境而有所下降,2018年平台上活跃投资者的数量减少了28.6%至90万。截至2019年3月31日止三个月,平台活跃投资者的数量为30万,较2018年同期的40万减少31.1%。而2017年活跃投资者数量为120万,较2016年的70万增长了66.5%。

资料来源:玖富招股书

目前,玖富已与清华五道口金融学院联合成立清华大学金融科技研究院智慧金融研究中心。此外,玖富还与中科院自动化研究所国家重点实验室合作成立智能语音服务联合实验室;与阿里云、华为云、TalkingData等知名科技公司,厦门国际银行、华夏银行、内蒙古银行、蓝海银行、烟台银行、平安壹账通、渤海信托、中信信托等金融机构分别展开技术与金融领域合作;玖富还向春秋集团、寺库、网易严选、华润等企业输出金融科技解决方案。

3. 行业环境简况

招股书援引奥纬咨询的报告称 ,2018年中国个人消费金融市场规模达到9.9万亿元人民币,为中国个人信贷市场总额的20.0%;其中8.4万亿元人民币为信用卡贷款和线下消费金融贷款,1.5万亿元人民币为在线消费金融市场。

随着近年来渗透率的不断提高,中国的在线消费金融市场显着增长,并且高度分散,预计在线消费金融市场规模将以22%的年复合增长率在2022年达到3.3万亿元人民币,高于同期个人消费金融市场19%的复合年增长率。

4. 财务业绩分析

4.1 收入及盈亏状况

财务数据显示, 2016年、2017年和2018年,玖富集团的净收入分别为22.61亿、67.42亿和55.57亿元人民币;净利润则分别为1.62亿、7.24亿和19.75亿元人民币。

截至2019年3月31日止,玖富集团的净收入从2018年同期10.92亿元增加至12.04亿元人民币,净利润则从2.91亿增加至5.27亿元人民币。剔除股权奖励支出的影响,调整后的净利润从截至2018年3月31日止三个月的4.12亿增加至2019年同期的5.61亿元人民币。

据招股说明书显示,目前,玖富集团收入由促成贷款服务费、贷后服务费与其他收入三部分组成。目前,玖富公司收入主要来自平台的在线贷款信息中介服务,其在2016年、2017年与2018年产生的收入分别为21.99亿元、66.30亿元和53.28亿元。

2019年第一季度,玖富集团的贷后服务费和其他收入分别达到8125万元和7993万元,营收占比分别为6.7%和6.6%;而其贷款服务费达到10.42亿元,占总营收的86.6%,近乎九成。那么,也就是说目前网贷业务依然是玖富的重要组成部分。

为了缓解监管环境带来的压力,玖富平台自2018年起制定直接贷款计划,并寻求与更多的金融机构,以加强和多样化资金来源。截至2019年6月30日,金融机构合作伙伴已根据平台的直接贷款计划批准了总额超过700亿元人民币(104亿美元)的融资限额。此外,自2019年4月起,平台已不再向借款人收取直接贷款计划的服务费。

4.2 逾期率指标分析

逾期率是评估信贷资产质量好坏的一个重要指标,目前行业内主要运用两种计算方法来进行分析。

一种是Vintage逾期率,又称为静态(池)逾期率,计算逻辑是取特定一段时期的信贷资产放款金额作为分母,选取某一账龄的逾期金额作为分子。该指标的优点在于,能够将纵向不同时期的信贷资产拉平到同一时期进行比较,进而评估不同时期某账龄的信贷资产质量。

另一种是即期逾期率,又称为动态(池)逾期率,计算逻辑是取某一特定时间点(一般是月末或者是年末)的所有对外在贷余额作为分母,取该时点各账龄的逾期金额作为分子。该指标的缺点是分母及时增加而分子具有滞后性,因此容易因分母变大、分子滞后,而对逾期率指标低估,给人以信贷资产质量较优的假象。

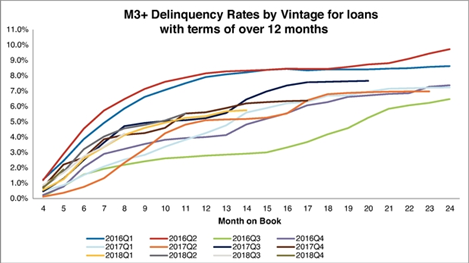

在玖富的招股书中,其将产品按借款期限分为期限超过12个月的产品与期限小于12个月的产品。

从即期逾期率角度来看,其各逾期阶段的表现在优化。如逾期天数在61-90天的逾期率由2016年12月的0.57%下降至2019年3月的0.32%。

分产品来看,借款期限在12个月以内的产品在各逾期阶段的逾期率较借款期限在12个月以上的产品下降得更为明显,也就是说,借款期限在12个月以内的产品具有更好的信用。比如,就逾期天数在61-90天的逾期率来说,借款期限在12个月以内的产品由2016年12月的0.75%降至2019年3月的0.27%。

而同时间段的借款期限在12个月以上的产品则由0.52%降至0.34%,下降幅度不如借款期限在12个月以内的产品。

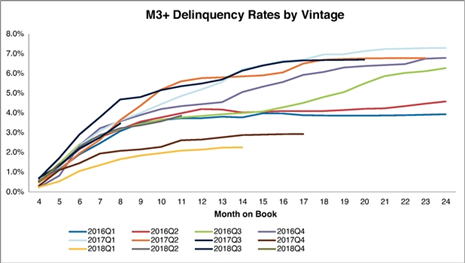

从Vintage逾期率的角度来看,其2018年Q3季度M3+逾期率在最新表现窗口的值约为3.6%左右,明显高于即期逾期率角度所观察数值。

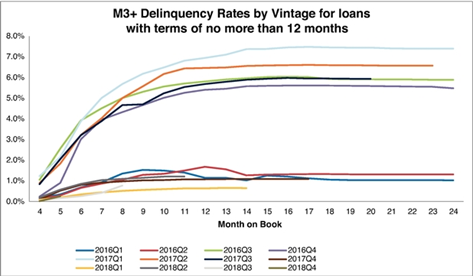

分产品来看,借款期限在12个月以内的产品,其M3+逾期率随时间段呈现分化趋势。在2017年Q4之前,M3+逾期率在5%-7.5%区间内浮动,而2018年Q1之后,M3+逾期率基本上维持在2%以下,下降幅度明显。

6. 投资建议

1)玖富是国内互联网金融平台龙头之一。玖富集团是一家以人工智能技术驱动的数字科技企业,属于科技类企业。目前玖富已成功跻身国内互联网金融行业的领军者,坐拥超8000万注册用户,截至2019/3/31,平台上贷款余额高达553亿元,稳居中国所有市场借贷平台第一名;

2)强大的投资机构阵容及核心团队背景。玖富集团及旗下子公司曾获得来自上市公司、海外基金、知名风投等的上亿美元投资,股东实力雄厚,核心团队多来自北京大学、银行总行、海外知名金融企业、知名互联网企业;

3) 财务状况健康,逾期率稳步降低。玖富2018年净收入与净利润分别高达55.56亿元和19.75亿元,相较于同行业属于第一梯队。从即期逾期率角度来看,其各逾期阶段的表现在优化。而分产品来看,借款期限在12个月以内的产品逾期率控制日益改善;

基于上述观点,我们建议申购玖富集团(NYSE:JFG)的IPO 。同时考虑到行业监管政策、经济增速放缓等因素,建议IPO投资人不宜追求过高收益,及时锁利。

免责声明

报告的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。基岩研究院对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本报告提供的信息进行证券投资所造成的一切后果自负。

精彩评论