在整体云计算行业飞速发展的今天,有一家SaaS云计算知名公司股价竟然一路下滑,甚至跌破了2018年4月的IPO发行价。这究竟是底部机遇还是会一蹶不振,通过深入分析,我们希望找到一条关于ZUORA的投资之路。$Zuora(ZUO)$

一、 投资要点

1. 公司2017年二季度到2018年一季度收入同比增速达40%-60%是由于收购了Leeyo,并且在随后两个季度消化了一些Leeyo的业务。当前收入增速已经回到正常水平,估值也随之回调。

2.一季度电话会议中,管理层给出的未来业绩指引很低,2019年预期全年收入仅有2.68-2.78亿美金,同比增长仅为14% -18%。一季度增速下滑后,同比增长率还有22%。说明管理层对随后几个季度财报不看好,投资风险较大。

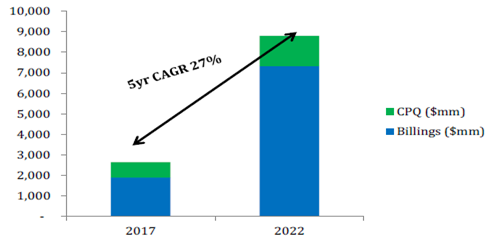

3.公司产品市场增速迅猛且为细分领域领军者。Zuora的TAM有望从2018年的30亿美元上涨至2022年的88亿美元,年复合增长率高达27.2%。这个市场还不包括公司新增的RevPro业务,如果算上,2022的目标市场价值可达98亿美元。

4.公司基本面向好,各项指标均有不错的增长。ACV超10万的大客户数量由FY2016的242位增长至FY2019的545位,年均增长率超20%。公司Dollar-based retention rate也稳定在110%的水平。

投资策略建议

a) Zoura由于前两次财报增速下降,加上业绩指引不及预期,近期股价跌至新低,短期处于反弹态势。

b)由于Billing和RevPro两个工具合并期限延长,加上公司总部搬迁花销,下两季度财报增速预计仍会持续下降,不建议二、三季度前参与。财报当日大概率还会下跌。

c)从订阅量和公司发展来看,长期看好该公司,目前估值合理,3季度财报后若发展向好可能出现大幅度反转,3季度财报之后可跟进,并择机建仓。

二、 公司概况

2.1 公司简介

ZUORA(祖睿)诞生于2007年的美国硅谷,由来自Salesforce和Cicso(WebEX)的资深SaaS人士创建。公司经历十年时间于2018年4月成功上市,融资1.54亿美元,市值达到14.4亿美元。

祖睿的计费平台通过云计算提供定价、计量、计费服务。致力于推动各领域“用多少,付多少”的订用型商业模式的转型和成长,使其商业潜力达到最大化。通过使用Zoura的平台,客户可以设计自己的订阅付费系统并使其自动化,从而追踪用户续约、暂停、再次订阅、升级等合同变化情况。根据用户的花销、用量等信息,进一步辅助公司进行产品或服务的定价。

2.2 股东情况分析

注:2018年股东信息来自于招股说明书披露,2019年3月31日股东信息来自于东方财富网披露

据2018年披露的招股说明书显示,管理层和员工持股比例高达43.4%。其中,创始人 Tien Tzuo(左轩霆)个人持股比例为10.2%。这种股权结构的优点是管理层和投资人矛盾不明显且利益一致,管理层会向有利于投资人的角度去发展公司。而缺点也很明显,就是持股结构较为分散,股价上行压力较大。

再从2018年IPO至2019年3月股权变化来看,大部分持股人/机构在这段时间内选择了对ZUORA进行减持。说明公司自IPO以来的一年里发展确实存在一定问题。投资人对公司未来业绩情况和股价表现并不看好,进而产生大量抛售。这也侧面反映了ZOURA与投资人之间的关系处理的不是很融洽。之后的创始人简介中会介绍到Tien Tzuo在管理方面不是很在行。

创始人简介

出生于纽约布鲁克林的创始人Tien Tzuo(左轩霆)曾于1999年加入Salesforce,是Salesforce的第11号员工,在SalesForce担任首席营销官和首席战略官。于2007年跳出Salesforce并成立Zuora。在加入Salesforce之前,Tien曾在甲骨文工作,在康奈尔大学取得工程学学士学位,在斯坦福大学获得工商管理学硕士(MBA)。虽然Tien身赋多种IT和营销光环,但就管理和人际关系维护来说,Tien并不是特别在行,这也是Zoura为何成立10余年才能上市的原因。(2011年,Tien在管理方面不是很好,2012年找人来做了咨询,之后开始改变自己,详情见https://www.kanzhun.com/news/325944.html )

2.3 近期重大事件梳理

- Zoura收购Leeyo(为更好的IPO埋下伏笔)

2017年5月,Zoura以3520万美元的价格收购了其合作伙伴Leeyo(并因此产生了1500万美元的贷款),这也是近年来对Zoura收入变化影响最大的事件。Leeyo是一家专注于为订阅式公司提供收入确认和收入预期测算的自动化解决方案企业,之前与Zoura一直有着深度合作。在并入Zoura之后,Leeyo的业务更名为RevPro,成为继Billing之后Zoura的另一大支柱型业务。Leeyo的收入也于2017年2季度开始并入Zoura,这导致了2017年2季度至2018年1季度(IPO前)四个季度,Zoura的同比营收增速一直处于40-60%高位区间。

并且,由于Leeyo之前一直使用ASC 606的方式记账,在收购Leeyo之后,Zoura的记账方式也由ASC 605变更到了ASC 606,自2018年一季度开始生效。

- 2018年一季度ASC 605 变 ASC 606

为了与Leeyo的记账方式保持一致,Zoura自2018年一季度起实施了新的记账原则ASC 606。新的记账方式没有改变2018年的全年收入水平,仅提高了2017年的收入水平,使得增速略有下降。但总体上来来说,影响不是很大。截至2019年一季度,新的会计原则已经实行了一个完整年度了,对以后的财报不会产生巨大影响。

- 总部搬迁支出

据Zoura 2019一季度电话会议指出,在2019年初,Zoura还签署了一项搬迁总部的合同。这项合同并没有过多的影响2019Q1的现金流,因为大部分花销将被延后到下半年。管理层预计2019年全年自由现金流将为负4000万美元,比之前的预期再度下降了200万美元。(一季度自由现金流为负380万美元)。

- Billing和RevPro业务整合

Zuora原定计划于2019年一季度完成Billing和RevPro的业务整合,让客户可以交替使用Billing和RevPro(并按需付费),但是技术转变的时间超过了预计,2019年一季度没有完成整合,计划推迟到2019年三季度。此前,公司将提供免费的RevPro给Billing的用户使用。这大幅降低了公司服务收入增速。

三、 产品及业务

3.1 产品和业务介绍

围绕订阅式计费,Zoura设计了一套完整的产品线,可以简单介绍为:一个平台和五个主要产品。

3.1.1 主要产品矩阵

祖睿计费(Zuora Billing):公司的明星产品,祖睿重复性计费解决方案使客户可以通过多种方式计费,在订阅情况变化时迅速计算出阶段性费率,并将客户分组进行批量处理以进行不同的计费和支付操作。不仅如此,该产品还可以帮助客户设置付款条件,管理分层结算关系,整合多个订阅的发票,并使用全球支付网关网络收集收入等。

祖睿收入(Zuora RevPro):这款产品来自于2017年5月并购的Leeyo,是公司的另外一款主要产品。其功能运用ASC606和IFRS15规章进行收入确认解决方案模型,帮助客户在合理的会计准则下进行收入和递延收入的自动化管理。这款产品简化了递延收入的确认和多个会计科目的自动化调整。

祖睿CPQ(Zuora CPQ):为了使订阅业务中从配置产品到配置交易的转移更便捷,Zuora研发了Zuora CPQ,专门用于在订阅环境中的配置交易,定价和报价。该产品程序使客户能够配置任何类型的交易,例如合同期限,账单频率和捆绑销售等,同时根据内部定价原则给出合理的定价。

祖睿洞察(Zuora Insights):一个集合了订阅数据和指标的交互式平台,为订阅分析提供单一真实资料来源,并帮助客户整合如净留存率、流失率、客户生命周期、单个客户收入、客户资料、DSO等重要订阅指标的可视化趋势。使客户可以更好的监测订户群,并采取主动措施来提高客户留存率。

祖睿收集(Zuora Collect):专注于处理基于动态订阅业务产生的复杂收费流程,帮助客户自动收费。Zuora Collect可以针对逾期发票的根本原因进行各种协调行动,甚至可以减少由于信用卡支付失败导致的损失。

资料来源:公司披露

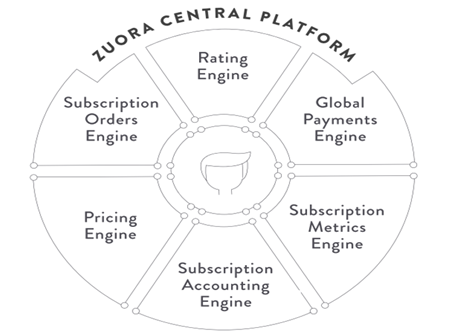

3.1.2 祖睿中央平台(The Zuora Central Platform)

祖睿中央平台,被称为Zuora Central,可以有效帮助客户创建专为订阅业务模型设计的从动态订单到现金流入的一体化流程。Zuora中央平台由六个核心应用程序组成:评级引擎,订阅订单引擎,定价引擎,订阅会计引擎,订阅指标引擎和全球支付引擎。

资料来源:公司披露

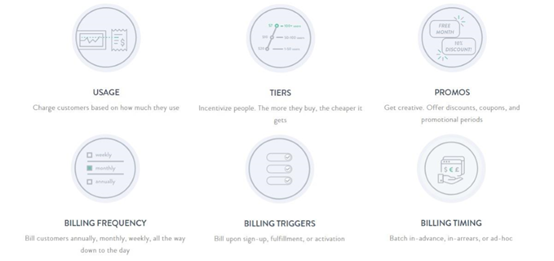

定价引擎(Pricing Engine):允许客户自主设计策略性定价和套餐计划,而无需重新编码或重新设计后台系统(back-office system)。其中包括了一次性定价、经常性定价和按流量定价等定价模型。通过这些多样化的定价模型,客户可以为自身产品设计出量身定制的收费计划。

资料来源:公司披露

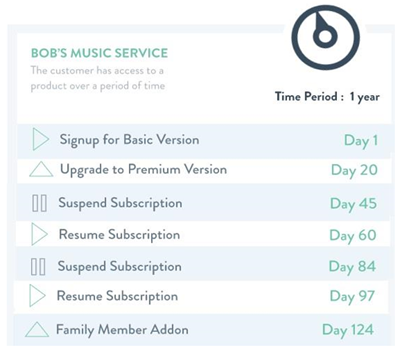

订阅订单引擎(Subscription Order Engine):旨在自动化管理订阅生命周期,以便协同和记录订阅者续订、暂停、恢复、升级或更改订阅信息等操作。并且,祖睿平台系统还能帮助分析这些用户订阅数据,使其客户得到更完善的订阅者订阅信息和偏好。

资料来源:公司披露

评级引擎(Rating Engine):使客户能够自动计算任何货币化或帐户模型,以便准确地向客户收取费用。

全球支付引擎(Global Payment Engine):允许客户使用超过30种预建支付网关,180多种支持货币以及20多种支持的付费方式进行定价和收费。

订阅指标引擎(Subscription Metrics Engine):7 X 24实时提供客户关键订阅指标如:订单量、账单量、现金、收入指标等。

订阅会计引擎(Subscription Accounting Engine):帮助公司从订阅式会计记账分录转化成符合GAAP标准的日常记帐分录。

3.2 运营数据分析

3.2.1 关键运营指标分析

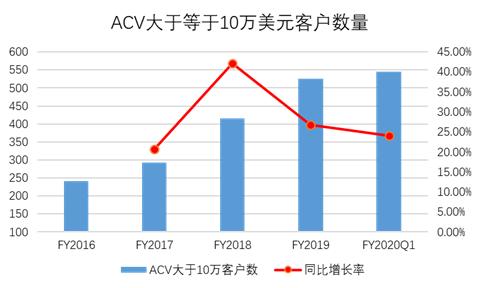

主要客户增长情况:

公司近年来的客户数量逐年增长,ACV大于等于10万美元的客户由FY2016的242增长至FY2017的292,又增长至FY2018的415和FY2019的526。截至2019年一季度,ACV大于等于10万美元的客户数量已经增至546位,同比上涨24%。

资料来源:ZUO年度/季度财报

注:ACV代表年度合同总额(annual contract value)

2018财年客户数量增速变快的主要原因是Zuora并购了Leeyo,并获得了其100位左右的大客户(没有去掉重复客户)。正常大客户增速保持在20% - 25%的水平左右。

Dollar-based retention rate(留存率):

Zuora一直以来都保持着不错的留存率,其2017年1月的留存率为104%,2018年1月的留存率为110%,2019年1月的留存率为112%。均超过100%,且在不断上升。虽然2019年一季度留存率有所小幅度下滑,但也达到了110%的水平。这个下滑主要是由于公司的两个主要产品Billing和RevPro的整合没有按时在一季度完成,推迟到了3季度导致。

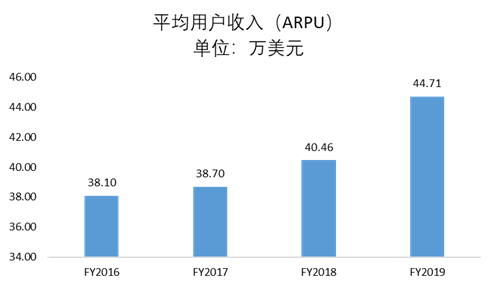

ARPU(平均用户收入):

在平均单用户收入方面,Zuora也是在持续增长的,FY2016至FY2019的单用户收入分别是:38.1万、38.7万、40.46万和44.71万。

CVC(获客成本):

Zuora的获客成本基本维持在一个稳定的区间并小幅度下降,FY2017-FY2019分别为124.8万、59.43万和105.04万。FY2018获客成本显著下滑的原因是由于并购了Leeyo,新增加了大量客户所导致。

3.2.3 市场情况分析

Zuora所在的是一个服务于订阅式商业的新兴软件终端市场,虽然传统计费系统已经有了数十年的历史,最传统的企业如SAP已经发展成了该领域的行业巨头。但是Zuora看准的是一个发展迅猛的新兴细分领域:订阅式商业计费系统,并以一种新的处理方式迅速在该领域获得了一席之位。

Total Addressable Market Size(TAM)

由于近年来云计算和订阅式商业的火爆,Zuora的目标市场也在不断扩大。其主要产品的目标市场价值有望从2018年的30亿美元上涨至2022年的88亿美元,年复合增长率高达27.2%。这个市场还不包括公司新增的RevPro业务,如果算上,2022的目标市场价值可达98亿美元。

ZUORA的预期目标市场价值

资料来源:NeedHan & Company,LLC

3.2.4 竞争力水平分析

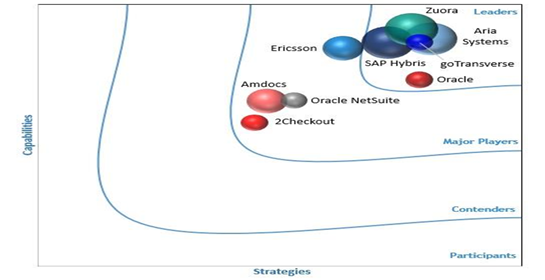

目前,订单和收入软件领域的竞争可谓是相当激烈。由于进入壁垒不高和高速增长的市场前景,该市场在可预见的未来都会保持高度的竞争性。Zuora的优势在于较早的认清并进入目标市场。从2007年起,Zuora就开始发力订阅式的收入软件系统领域,现在已经成为订阅式计费系统中的领军者,在该市场有相当的知名度和影响力。Zuora的主要竞争者有:Aria Systems,goTransverse,SAP,Oracle BRM和Oracle NetSuite。

四、 财务数据分析

4.1 营收情况分析

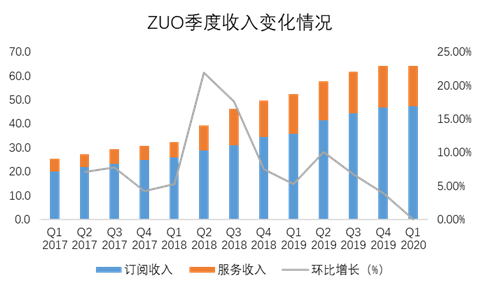

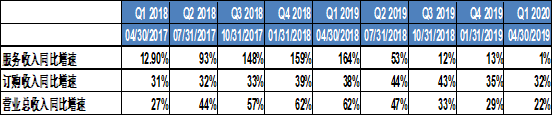

Zuora整体收入是在逐年上涨的。从FY2016至FY2019,年度收入分别是:0.92亿、1.13亿、1.68亿和2.35亿美元。以季度收入来看,Zuora的收入基本保持每季度环比增长,FY2018Q2收入环比增速大幅加快是由于收购了Leeyo,且于FY2018Q2合并了Leeyo的财务报表所导致。后续收入环比继续增长是得益于两家公司的客户共通,增加了许多交互式业务。这部分红利在FY2019Q4已经基本消化,并且由于Billing和RevPro在合并上出现了延期,在FY2020Q1整体收入环比增速下降到0.7%。

如果从收入同比增速来看,FY2018Q2 – FY2019Q1服务收入同比增速突破100%,最高达到164%。这是由于这一年服务收入并入了来自于Leeyo的RevPro业务的收入与上年无此类业务收入对比。从2019Q2开始,服务收入同比增速回归正常。FY2020Q1服务收入同比仅增长1%是由于RevPro与Billing 的合并未能按原计划在2019年1季度完成,导致公司免费给予部分用户使用RevPro的权利。预计这个合并将被推迟到2019年3季度完成。

就订购收入增长情况而言,同比增速一直维持在30% - 40%的水平,与大客户数量增长情况保持一致,说明公司的整体运营情况是向好的。总收入增速下滑也是由于服务收入增速严重下滑所导致。

预计2019年二、三季度服务类收入还将保存当前较低的同比增长率(由于Billing和RevPro要到三季度才完成合并),订购收入同比增速也将维持当前30%左右的同比增速。整体同比增速约为20-25%。

4.2 费用分析

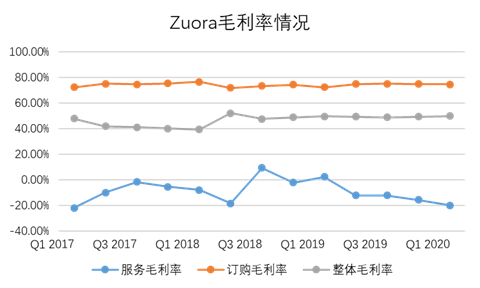

Zuora的整体毛利率长年稳定在50%左右,FY2020Q1为49.96%,基本处于一个健康状况。其订阅毛利率稳定在75%-80%的高位水平,随着订阅者和订阅收入的增加,我们相信公司完全可以获取高额利润。服务毛利润常年为负,主要原因是公司将人力工资成本计入了服务类业务的成本之中。

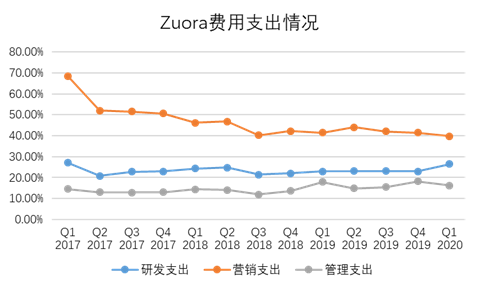

从其他费用支出情况来看,Zuora的营销支出占总收入比重是在逐年下降的,已经由2017Q1的68.31%下降到了FY2020Q1的39.78%。研发和管理支出占总收入比重基本维持稳定,分别占比25%和15%。

4.3 资产负债分析

根据2019年一季度季报披露,Zuora的总资产为3.23亿美元,其中流动资产为2.48亿(现金1.79亿、应收账款5672.3万),占比76.78%。说明了Zuora的轻资产商业模式。非流动资产中,商誉为1760百万,主要来自于收购Leeyo时支付的1909万的超额成本。

总负债1.46亿。其中,长期负债仅为940万,短期负债为410万,递延收入为8830万。高额的递延收入是订阅式企业的一大特点,这些负债都将转变为未来的收入。所以,从资产负债角度来看,Zuora是相当健康的。

五、 估值

鉴于Zuora云计算SaaS的商业模式,本次估值我们采用云计算领域的最合理估值模型PSG为其估值。

考虑到Zuora服务于订阅式收入企业,并且主要提供计费和收入确认等类似ERP的服务。我们选取了以下几家公司作为Zuora的对标企业:SAP、Salesforce。

通过上图对比我们可以发现,Zuora当前处于一个合理的估值区间。7.2倍P/S也是市场根据其收入同比增速所给出的合理估值。

预期未来Zuora估值和股价变化情况

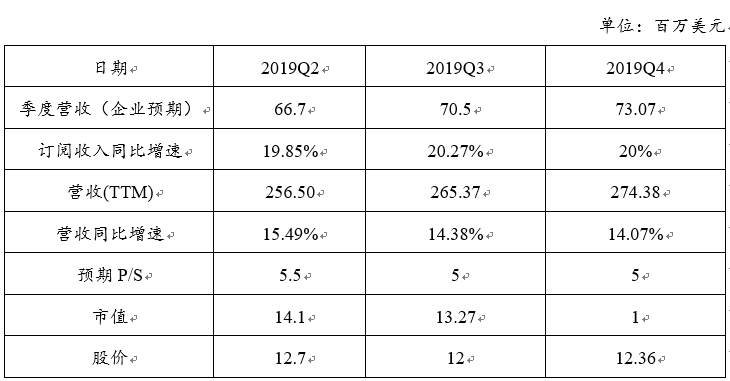

1) 按企业给出业绩指引

按照企业业绩指引,下季度的收入将在6600 -6800万美元的区间,同比增速在14.28% - 17.74%之间,按照该指引,Zuora在下季度来临是的合理估值应为12.7美元,低于当前股价16.11美元。全年收入指引显示2019年公司预期年收入在2.68 – 2.78亿美元的区间内,以此推算,股价在2019Q3 – 2019Q4间在12块左右波动。此后随着业务整合的完成,公司增长将有所提高或至少保持稳定,股价也会随着上涨。这样来看2019Q3以后将会是买入时机。

让笔者质疑的是,Zuora的订阅收入同比增速从来没有低于30%过,而且电话会议也指出会加强在销售上的能力。而根据指引推算,2019Q2的订阅收入同比增速仅为19.85%。(目前还没有明显迹象标的订阅收入同比增速会大幅缩水)。所以,笔者按现有信息进行了重新推算。

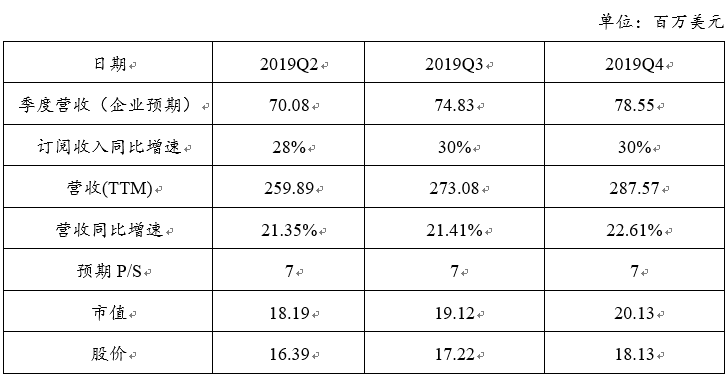

2) 按笔者预期收入

按笔者估算,2019Q2-2019Q4订阅收入同比增速将为28%、30%、30%。季度营收则分别为70.08、74.83和78.55百万美元。股价对应为16.39、17.22、18.13。

由于业绩指引和估算在下两季度股价相差较大,可能有一些企业方知道的信息未曾披露,也可能是企业方指引较保守。可以通过避免在二、三季度买入来规避这个风险。而在2019Q3之后,如果Billing和RevPro成功整合,将会是一个很明显的买入信号。届时股价将迎来一波上涨。

六、 总结

综上所述,Zuora $Zuora(ZUO)$ 本次价格下跌,仅仅是估值的理性回调所致。之前IPO价格过高是由于公司在IPO前一年里收购了Leeyo,导致公司营收增速看上去显得很快,从而给予较高估值。由于后两季度财报增速仍有可能下降,所以目前可选择观望,最好的进入时机应该是3季报公布Billing和RevPro成功整合之后。

本文来自基岩研究院—Bo

免责声明

报告的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。基岩研究院对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本报告提供的信息进行证券投资所造成的一切后果自负。

精彩评论