$百威英博(BUD)$最新财务数据最新财务数据

高端化进程亮眼

今天,百威英博发布了2019上半年的财务数据,并回答了投资者的诸多问题。百威英博称2019Q2在过去5年内季度销量最佳,在包括墨西哥、哥伦比亚、巴西、欧洲在内的许多关键市场的推动下,百威的销量季度同比增长2.1%,品牌高端化持续推进。

在2019上半年,百威英博总营收为265.52亿美元,同比下降2%;百威英博股东所得利润为60.55亿美元,同比增长105%,主要原因为投资收入和一次性收入的增长。在2019Q2,百威英博总营收同比增长6.2%,总销量同比增长2.1%,EBITDA盈利率达到了42%,同比增长9.4%。

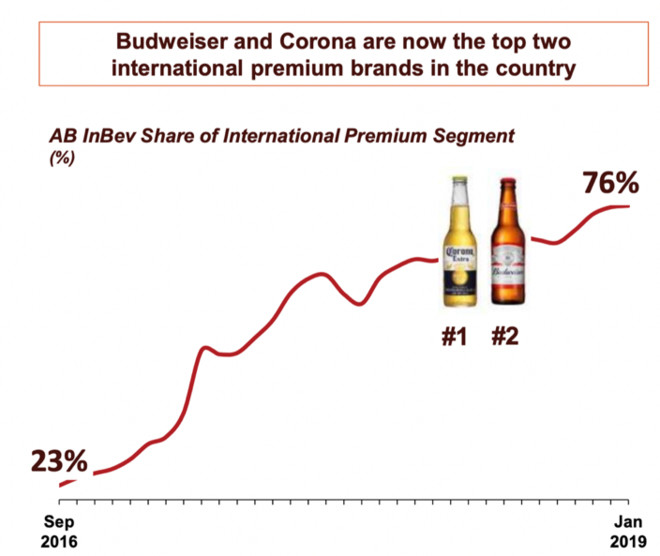

当下百威英博在中美洲取得了长足的发展,过去三年百威英博在墨西哥的总营收CAGR高达5%,同期百威英博高端品牌总营收CAGR超过90%。现在百威英博正在墨西哥建造新酿酒厂,以应对墨西哥啤酒市场需求过去5年33%CAGR的高增长。同时,过去三年百威英博的百威 (Budweiser) 和科罗娜 (Corona) 品牌在全世界的高端品牌啤酒市场份额从23%增长到76%。

图解:过去三年,百威英博旗下的的百威 (Budweiser) 和科罗娜 (Corona) 品牌在国际高端啤酒品牌市场的市场份额,从2016年的23%上涨到2018年的76%,来源:百威英博

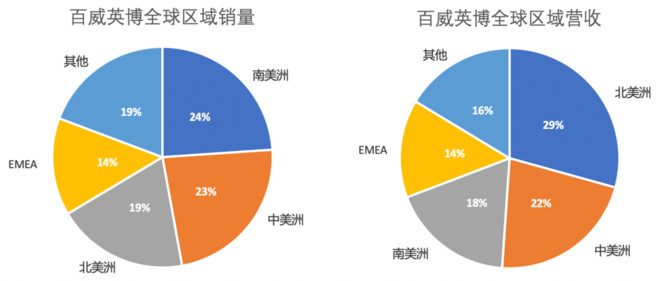

图解:2019年上半年百威英博全球区域销量和营收,来源:百威英博

在资金配置方面,百威英博将合理配置来贴近公司最优资本结构,2x Net Debt/EBITDA。百威英博将继续投资有机增长;继续去杠杆,并争取在2020年末达到4x Net Debt/EBITDA;百威英博将继续寻找合适的并购机会,但将在决策上考量在财务和去杠杆因素;最后,公司未来股利不会有显著增长。

大就是好?杠杆太大就不好了

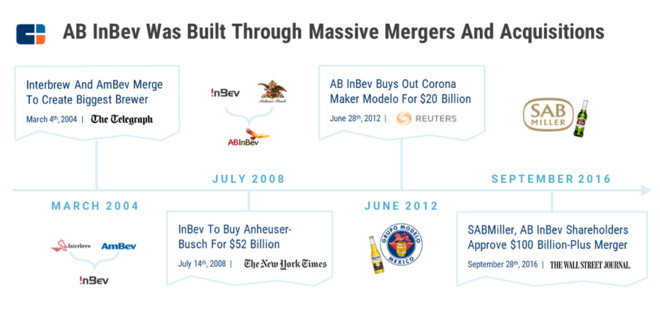

目前百威英博的负债达到了1016亿美元,杠杆率达350%以上。百威英博的高杠杆率来自于是啤酒业“大就是好”逻辑。百威英博是3G资本践行食品消费“大就是好”的主要案例。3G 资本2008 年将巴西AmBev与比利时InterBrew啤酒合并、2015年并购百威成立百威英博

来源:CBINSIGHTS

2016年10月,百威英博斥资千亿美元收购了全球第二大啤酒酿造企业南非米勒公司(SABMiller),从此一举成为啤酒行业的巨无霸,但是斥的资让百威英博负债雪上加霜,杠杆率从2015年320%涨到2018年的360%。

来源:网络

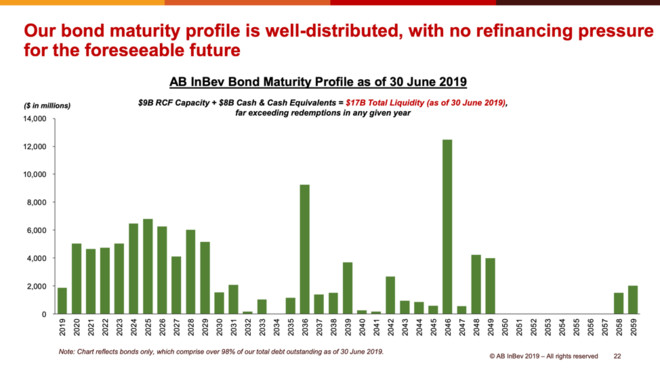

百威英博确实达到了规模效应,它的营销和销售成本占收入比例从2017 财年的27% 降低到2018 财年的25.26%。问题是整个啤酒市场开始下滑:2018 年美国啤酒销量下滑0.8%、全球最大啤酒消费国中国去年表现也不尽人意,下滑速度快两倍,现有多方消息称百威英博试图将其债务降到800亿美元以下。针对连续并购导致的债务问题,百威英博列出了债务偿还时间表。

截至2019年6月百威英博的循环信贷额度为90亿美元,净现金80亿美元,共计170亿美元,可以清偿任何时间点的债务。

图解:百威英博债务从2019年到2059年的到期日和到期金额,接下来10年每年的还款在60亿美元上下,2029后的还款量波动较大,来源:百威英博

百威亚太IPO

700亿人民币还债计划搁浅

来源:网络

今年6月下旬,全球最大啤酒生产商百威英博宣布将分拆子公司百威亚太在香港上市,招股价范围35元至41元,集资最多672亿人民币,如计及超额配售权集资额可进一步增至773亿人民币,是今年最大型新股。这次分拆上市的目的是给母公司还债。假设发售价为38元人民币(即发售价范围中位数),所得款项净额约609亿人民币,将全部即时用于偿还应付百威集团附属公司的贷款以完成重组。

来源:网络

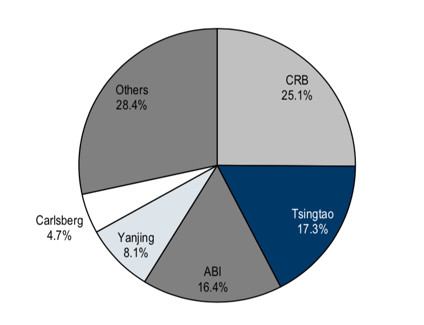

百威英博在2018年的营收高达3749亿人民币,净利润高达300亿人民币,盈利能力极佳。而子公司百威亚太又是锦缎上的花,占据了亚洲啤酒市场的高端啤酒市场。百威亚太虽然总体市场占有率(16.4%) 低于中国华润啤酒(25.1%),青岛啤酒(17.3%) 这些巨头,但百威亚太主打高端品牌,营业利润率远超这些巨头。2018年,百威亚太营收583亿人民币,而华润啤酒只有325亿人民币。可以看出,用这块诱人的蛋糕筹得资金清偿债务是打的不错的算盘。

图为2018年中国整体啤酒市场份额,来源:瑞信

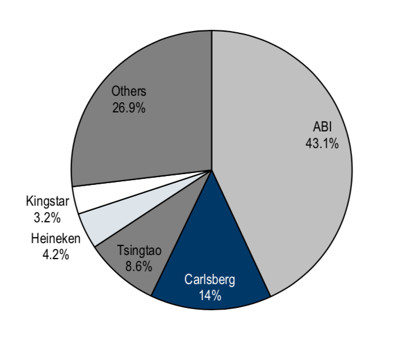

图为2018年中国高端啤酒市场份额,来源:瑞信

目前在中国高端啤酒市场与百威竞争的有华润旗下的喜力品牌,青岛啤酒旗下的奥古特品牌,以及Carlsberg的Chill & Light等。其中,百威市场份额高达43.1%,反观国产品牌的高端化过程还有很长一段路要走。即使如此,百威英博的国际配售依旧不理想,即便按最低招股价招股,机构投资者认购数量也远低于预期。公司最后决定放弃本次IPO,将已到账的保证金全额退还,这单全球啤酒行业最大的IPO被搁置了。本次发售表现不理想的原因有四:首先,由于之前公司没有引进基石投资者(相当于沪深股市中的战略投资者),出现了这样的发行风险;其次,本次发售百威英博没有聘请大陆保荐人,致使中资机构投资者不足;另外,为了清偿债务而发售也此次机构投资者不买账的原因,且外资机构投资方更偏向购买流通性更强的百威英博股票;最后,本次发行估值过高(发行市盈率40x,远高于母公司百威英博以及华润啤酒等在香港交易的竞争对手)。

IPO失败,债还健在

百威亚太上市计划搁浅,不代表债可以拖欠。7月19日,国际啤酒企业百威英博在全球官方网站发布消息显示,百威英博已同意以约777亿人民币的价格,将澳大利亚子公司Carlton & United Breweries (CUB) 出售给日本饮料食品巨头朝日集团(AsahiGroup Holdings Ltd.)。

来源:网络

百威英博从澳大利亚业务剥离中获得的大部分收益将用来还债,交易预期在2020Q1完成,同时表示澳洲业务的剥离将有助于百威英博在亚太地位和全球其他快速增长市场的扩张速度。截止发稿日,百威英博股价涨幅近5%。据有关人士透露,百威英博将继续评估百威亚太上市的可能性。此外,百威英博正考虑出售其在韩国、澳大利亚、和洪都拉斯的业务,以继续减少目前庞大的债务,据称这也是该公司在取消近百亿美元的亚太业务上市后的“备用计划”。

精彩评论