随着全球市场的不断波动,所有投资(机)者都在扪心自问:我为什么没有早点跑/做空?接下来还要跌/什么时候进场?

摩根士丹利首席证券分析师Michael Wilson指出,美联储和外部环境都不是“罪魁祸首”,美国经济基本面的节节败退有望在三季度为股民们再度带来一场深度的回调。$摩根士丹利(MS)$

永远不要和美联储作对?

这句谚语在过去一年半的时间里格外贴切。2018年美联储的激进加息搞崩了一众股票,随着年底华丽转鸽又硬生生拉出了一波小阳春。对于领先的标普500指数,由于美联储的模式转换也一度突破预测区间的上沿。

(大多数时间里S&P 500都在大摩2400-3000的预测区间内,来源:摩根士丹利)

上周全球最有影响力的央行—美联储践行了其鸽派的路径,但区区25个点的降息以及随后的言论让贪婪的市场感受到了深深的不满。因此,即使有提前结束缩表计划这样的重大利好,资本市场也以暴跌作为回应。

恼羞成怒的投资者纷纷指责鲍威尔“误导市场”,但Michael表示如果算上提前结束量化紧缩以及中规中矩降息25个基点其实已经属于比预期更加鸽的结果了。

基本面才是大问题

Michael认为,投资者本应更加关注基本面的变化。在上周美联储会议时股市已经基本消化了鸽派的影响,但持续恶化的基本面和贸易影响却被忽略了。简短来说,不论上周美联储会议的结果如何,都会是股市翻转的一个借口罢了。

而周四晚些时候的市场消息进一步摧毁了市场维持六月上涨的信心。更值得关注的是,在上半周即使没有什么好消息的情况下,市场仍然对贸易消息保有不切实际的乐观。

因此,投资者现在需要思考的问题是:美联储能够支撑起当前价格价格水平以及潜在更高价格所需的增长么?

许多投资者到目前依旧相信美联储的降息只是“周期中的保险性调整”,如果这套逻辑能够成立,那为何鲍威尔的25个的基点却引起了市场的愤怒?鉴于许多领先指标和企业利润的进一步下滑,Michael表示目前离周期的中点还很远,在企业利润方面更接近周期的末端。

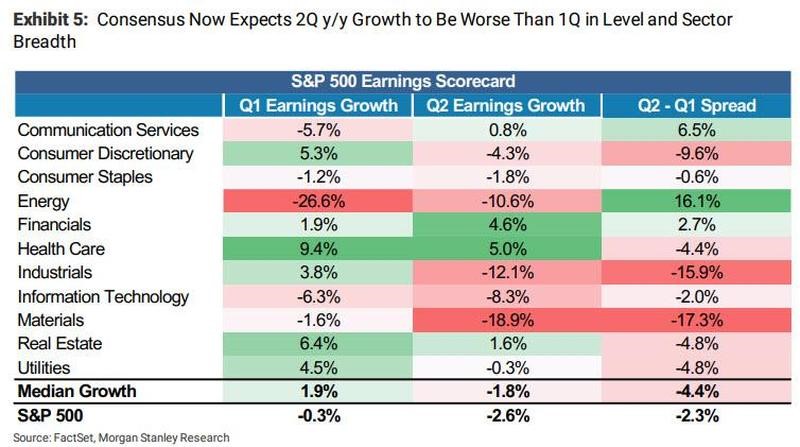

(市场普遍认为美股二季度盈利增长将会显著恶化,来源:摩根士丹利、Faceset)

鉴于更加恶化的企业利润,Michael认为市场对于标普500指数未来一年的走势预期过于乐观,大概率还会有5%-10%的下跌。

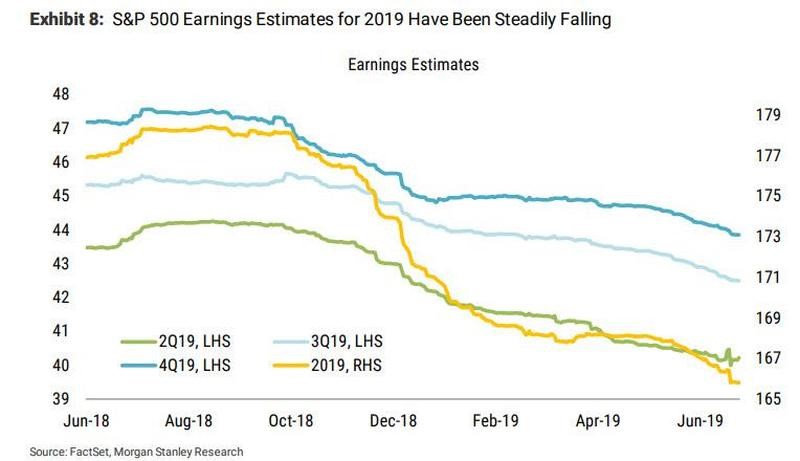

(标普500对于2019年的盈利预期不断下滑,来源:摩根士丹利、Faceset)

简而言之,市场对于美联储自2008年以来首次降息的负面反映并不令人意外。贸易问题也不是什么新鲜事,只不过市场忽略了风险的程度。据此判断标普500将会在三季度出现10%规模的回调。

那“不要和美联储作对”这句名言呢?Michael指出从历史角度来看,美联储在加息周期后停止调整政策的时期都会对风险资产有利,同时启动降息周期时股市往往会遭殃(2001年1月&2007年9月清晰地反映了这一点)。

虽然美联储的政策变化能够迅速改变资本市场的环境,但逆转经济下行的趋势仍需要时间。所以建议投资者保持更多的防御性策略,等待市场充分反映出经济下行的周期。

精彩评论