$国泰航空(00293)$ $中国国航(00753)$ $中国南方航空股份(01055)$ $中国东方航空股份(00670)$ $联合大陆航空(UAL)$ $达美航空(DAL)$

事件本身并不复杂,在此我就简述一下不详细复盘了。香港最近的群体暴力事件频发,国泰作为香港大雇主之一,也有相当的员工,据称超过3000人,参与了其中的一些事件,严重影响了相关的秩序,特别是由于其行业的特殊性,影响了交通。之后事件进一步升级,先是其旗下一机长的广播事件,执飞机长在降落前的一次广播中光明正大地表明自己的ZZ立场,引发了争议并引起了乘客的不安。之后的7月28日,香港中环等几个地区发生了非法游行集结,有激进的**者用极端暴力手段冲击警方,警方在清场行动中拘捕了49人,44人被控暴动罪,国泰航空副机长廖颂贤也在其中,然而,这名副机长不仅在7月31日获准保释,法官更允许他可以在当值期间离港工作,国泰亦未作处置。其实一直至此,作为英资控股的一家公司,考虑到英国最近在香港问题上疯狂作死的姿态,国泰最多也只能算是骑墙和不作为,但是由于其业务涉及普通人的出行等基本需求,不作为导致内部事态的进一步发酵已经引起了普遍的社会关注和抨击。随后发生的恶意泄露航班旅客信息就是压死骆驼的最后一根稻草了,最近几天,网上又曝出国泰员工私自通过Whatsapp,在网络上泄露前往成都参加第十八届「世界警察和消防员运动会」的部分香港警队人员航班行程信息,结合频发的暴力分子对香港警察及其家人子女的人身威胁,事情至此已经让人觉得毛骨悚然不寒而栗,于是民航局出手了。

以上三条招招到位,特别是其中第二条,据专业人士介绍,因为香港机场所在的位置距离珠港分界线仅有5公里,东往西起降完全无法避免飞越内地领空的,北面有深圳,西南面都是珠海的范围,东面还有惠州三门岛。而珠三角可以算是世界上最繁忙、最复杂的空域之一,千万级以上的机场有四座(香港、广州、深圳、珠海),还有澳门、惠州和佛山,周边还有梅州和潮汕,想要从这其中改道绝无可能。如果禁飞,影响的绝不仅仅是香港和内地间的往来航班,而是几乎所有起降航班。

监管重拳下国泰只能妥协,但是可惜的是我们看到今天国泰发了一个声明,表示已经停飞被捕机长并开除泄密事件涉事员工,不过不论从表述还是从力度来看都还是打一棍子哼一声的套路,那么,我们知道这是一个港股上市公司,而港股,是可以做空的。

当然,作为严肃的价值号,虽然用爱可以发电,但是用爱做空是不行的。那就让我们结合事件来看看国泰本身的含金量吧。以下简单分析几个主要估值框架:

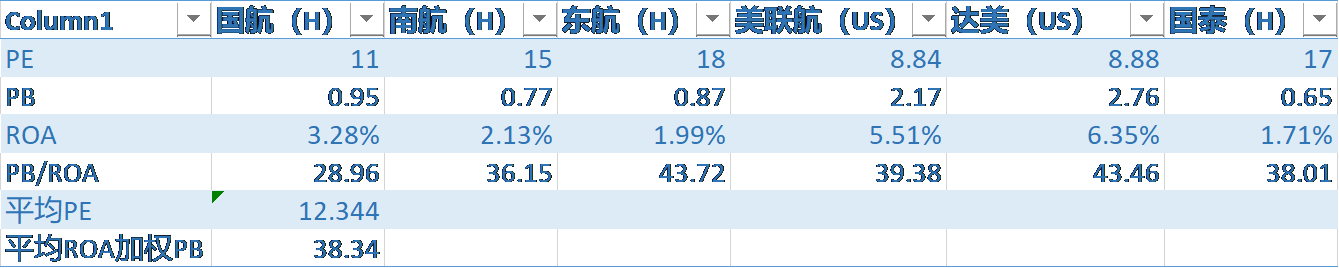

以上所选peer group均在港股或者美国,不存在港股和A股的外资内资定价差。

对照组内PE相对稳定,直接平均为12.344,对应国泰的17倍,高估37.7%,如去除美国的对照组,则高估16%。

PB由于各航司资产效率差别较大,直接平均会造成较大误差,简单引入每单位ROA可得PB指标—PB/ROA,低估0.8%,姑且认为是合适的市场定价。

我们知道,估值体系本身是一个参照体系,仅仅因为估值较贵而做空无异于找死,但是较高的估值在有明确的负面催化原因时往往会发酵成为确实的下跌。事件本身对国泰经营的影响目前尚难以量化,本文基于以下几个假设做保守估计,

1. 监管重锤没有高高举起轻轻放下的道理,短期必然会给与惩戒,影响-3%的业务;

2. 动乱本身对在港转港的影响(内地游客下降,转港航班下降),影响-5%的业务;

3. 事后清算的额外管理和人员成本影响,-3%;

4. 国泰高质量的两舱服务对应10%的合理溢价;

总计为1%的负面影响和起到催化剂作用。

航空公司作为类utility的分红型股票,结论上选取PE作为主要估值框架,则可认为该标的有潜在17%-38%的下跌空间。叠加港股本身下跌周期下极端脆弱的情绪,短期内爆拉导致损失的可能性则非常微小,在港股走出新行情之前,国泰的弱势走势应该值得期待。

有些人就算真的能行(飞)万里路,也改不了爱吃屎的毛病。嗯,那就继续吃吧。

原创策略首发:公众号--豆豆says

精彩评论