新氧

事实证明不要乱鸽报告

本来在五月中写了篇关于新氧的报告,如果那个时候发出来兴许就能成为大预言家,一举成名

结果因为期末和CFA的连续冲击一直放到现在,本来是准备分部写,每周一发。结果截了不下七十张图,用了其中32张图。$新氧(SY)$

为什么现在把新氧又重新捡起来,就是因为在最近的暴跌中,新氧的上涨趋势被打破,外部利空出尽,自身又是快速增长的医美行业龙头(盈利的独角兽,画重点),显现出了相对的投资价值。

事件解读

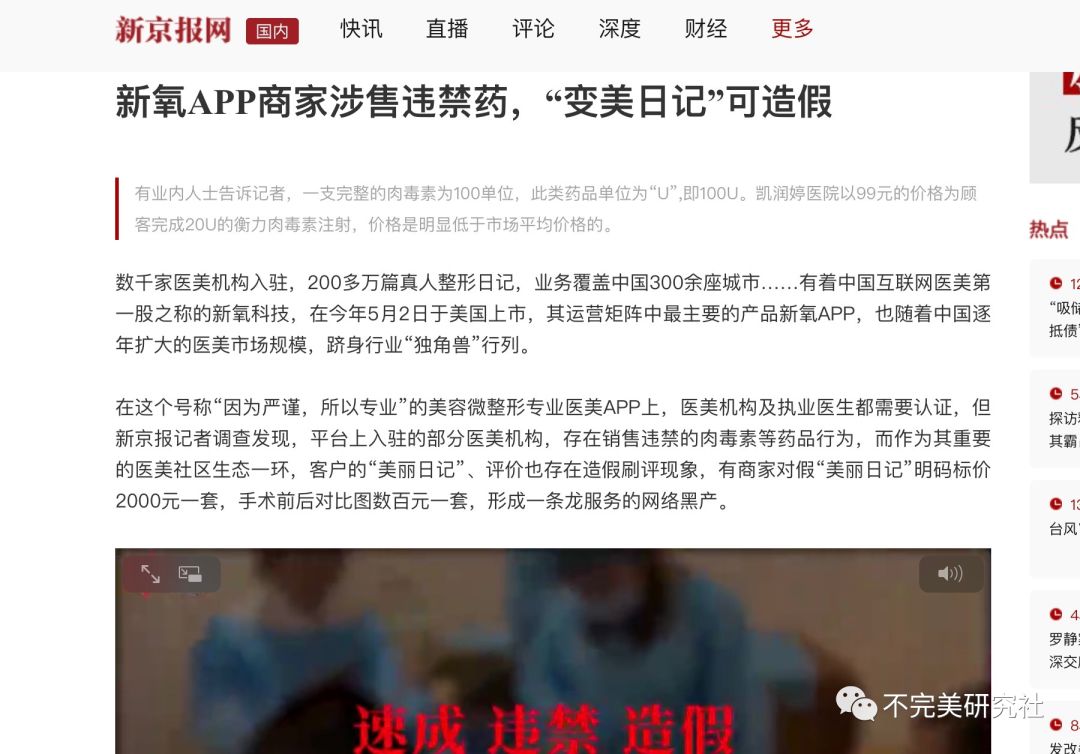

首先先从最新的事件说起,新氧被官媒《新京报》批:

“新氧APP商家涉售违禁药,“变美日记”可造假”

原文链接如下:

http://www.bjnews.com.cn/news/2019/07/15/603346.html

痛定思痛,先从网上找到了,做初步的分析,这篇新闻原文,其实这次被披露的新闻,原没有财经媒体渲染的那么严重,相反,在正文里,新京报还为新氧做了部分开脱。

先说内容,四位作者主要罗列了四点内容

- 行业内出现七天医美速成班,两小时讲解美白针注射,学员间互相实验,四分之三学员无医学背景,简单实验后即上手,卫生条件差。

- 从业乱象频发,刷好评,医生超负荷工作,操作不规范

- 平台商家私下销售违禁胎盘制品,多种违禁肉毒素

- 新氧旗下社区美丽日记造假,背后有成熟的黑产产业链

首先,显而易见1.2.3其实是背后医美行业的整体问题,甚至可以说是很多民营医院的通病,新氧作为平台实际上的责任很小。

用最有名的“平台+”医疗恶性事件举例,魏则西事件,直接牵扯出了背后莆田系的产业帝国,百度的名声从此一落千丈,百度股价几近腰斩。同样作为平台,百度选择了和莆田系深度合作,通过竞价排名机制,将一个个莆田系医院送上了搜索结果前三条,甚至后续发酵的“血友吧事件”中,百度直接剥夺原民选贴吧吧主,把控制权交给了莆田系运营方。

然后再来看看新氧在123点中扮演的角色——开放的第三方平台,允许这家医院发布自己的内容。换句话说,就像在58上租房遇到恶房东,找工作被诈骗,58也并没有受到相应的制裁(58同城一生黑)。稍稍激进一点的说法就是:平台有责任,但是没有义务。

然后再去看标题,新氧平台商家销售违禁品,其实是记者主动询问胎盘素(也就是胎盘制品,不道德且违禁),黑心商家自然就会提供报价,毕竟平台引荐客人都是几百一针的玻尿酸,突然来个肥差(64800一针胎盘素),记者其实也是在“钓鱼执法“。再换个说法,从美团团购KTV欢唱套餐,唱到一半,客人突然去向店员点用毒品,而店家提供了报价,这时候是不是应该谴责店家和顾客,而不是提供商家资料和预订服务的平台?换个角度看,假设没有O2O平台,这类事情是否依旧会发生?是不是对于顾客来说,店家的透明度是否有所降低?拿有限的相关性推因果,一推一个归因谬误。

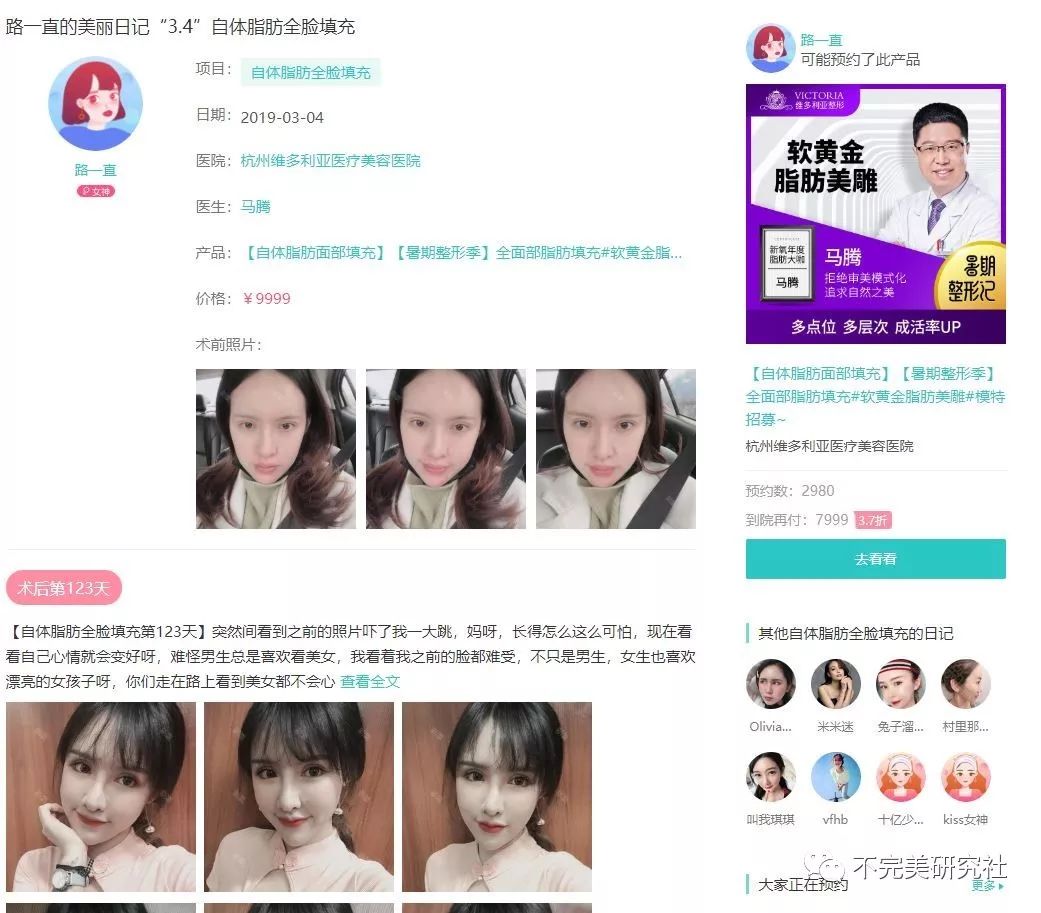

而只有4,是真正提及和“针对”新氧的,就是新氧一直标榜的两万多篇真实案例——美丽日记大量注水,由于美丽日记会直接关联医美机构,所以医美机构初次登陆新氧后,为了充实内容,会选择和网络写手编造案例,素材往往通过片段剪辑,美颜相机和网络收图拼凑而成,(这个模式的来历会在商业模式部分提到)。

图为常见的“美丽日记”

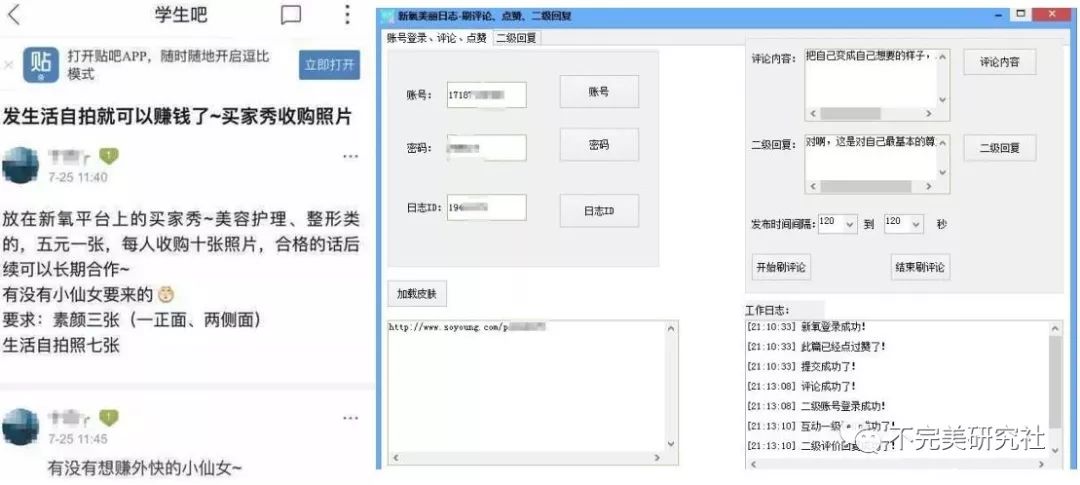

图为配图评论造假节选

然而,造假并非新氧的独家问题,诸多后来者,更美和悦美都在新氧“爆雷后进行了内容筛查和排序,而美团的医美频道,则直接下线了”美丽日记“,拨回到了原来的星级评价体系。

相对的,新氧一方也在积极应对,EVA系统是行业首例披露出来的“可疑内容检测系统,针对没有术后恢复过程,只有前后效果对比的可疑案例,平台会向用户提示风险。

摘自新京报的文章:

据媒体报道,仅在2018年,新氧就在平台上封禁作弊违禁账号71万个,删除作弊违禁主帖15万条,删除作弊违禁评论232万条。

总的来看,虽然新闻对新氧的股价打击很大,但是逻辑上来讲,对新氧乃至医美行业内在伤害不大,可以说市场反应过激了。那么鱼龙混杂的医美市场,是怎样进入到记者的视野的呢?

行业概况

首先先介绍下整个医美行业,医美行业作为医疗行业子产业,本身就高毛利率,在中国又属于起步期,相较南韩,美国和巴西等成熟医美市场,出现了很多中国特色的行业特点。

首先先来看下行业规模和产业链

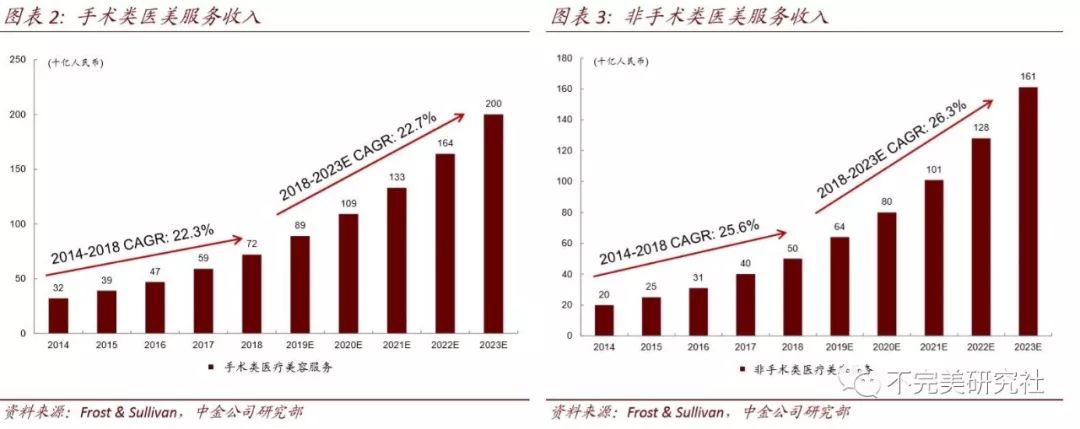

根据Frost & Sullivan在去年新氧上市时制作的市场调研中,整个医美市场从现在1500亿的规模,以每年约23%的复合增长率增长,在2020年达到两千亿,2023年能达到3600亿。而新氧所属的医美获客行业,今年一年医美机构就花了300亿人民币。

According to Frost & Sullivan, medical aesthetic service providers spent RMB31.3 billion (US$4.6 billion) on customer acquisition in 2018, representing 25.8% of the total revenues in this industry.

根据天星资本的整理,医美行业产业链主要如下

上游,设备与药物供应商,毛利率70%-80%,代表企业为昊海生物、亿胜生物、华熙生物等。

中游,医美整形机构,平均毛利率60%左右,代表企业为朗姿股份、华韩整形。

下游,主要为导流媒体,平均毛利率为84%,代表企业有百度,新氧等。

其中个人不太赞同对下游的划分,获客平台作为下游消费者和中游医美机构的连接器,并不直接向消费者收费,而是针对商家营业额收取佣金和市场费用,所以其实应该将其归为上游产业,这样导流媒体高毛利的逻辑也讲得通了(医美行业毛利率自下而上升高)

医疗行业是个从上向下竞争增强,话语权减弱的架构。上游无论是营销平台还是医药供应商都有着一定竞争壁垒(用户基数 or 知识产权),毛利润也会相对较高。

中游医美机构同质化竞争较为严重,只不过由于目前市场整体蓬勃发展,新增需求大于供给:即使行业自身存在诸多问题,医美机构也能维持较高的毛利率和营收水平,而毛利很高净利很低的情况之所以出现,是因为医美机构毛利润的大头要分给获客渠道(20%-30%)和公立医院转业过来的整形医师(10+%),以保证顾客来源和医疗水平。

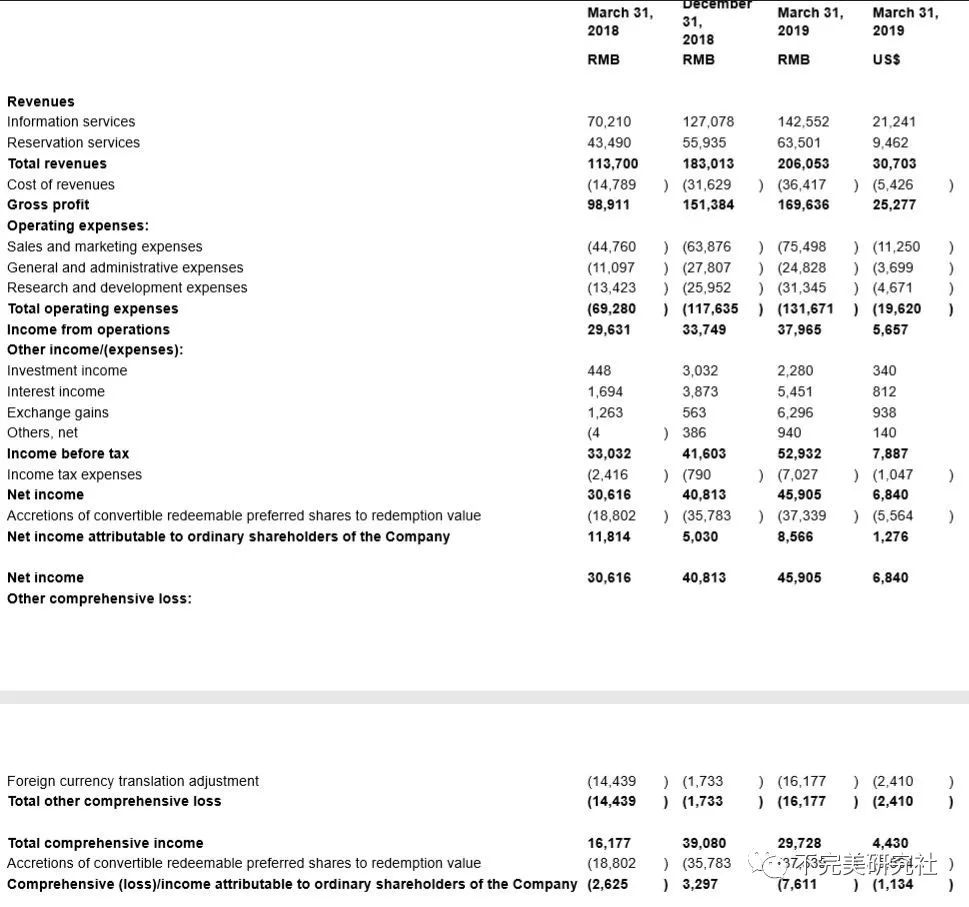

而营销平台作为中游向下的获客渠道,毛利率也自然看的让人垂涎,新氧在上市的时候有85%之高,在最新Q1有所回落,到了17年水平82.5%左右。这个毛利率是什么概念,茅台这种毛利91%的“东方神水企业”,才能够与之相比,而其他互联网公司如美团的酒旅业务是88%(外卖只有20%左右,摩拜在收购前则是负毛利),Facebook是80%,而谷歌则只有56%。值得注意的是,备受“价值投资者”青睐的高毛利生意,例如曾靠提价提升毛利率的东阿阿胶和海天味业则分别为65%和40%。

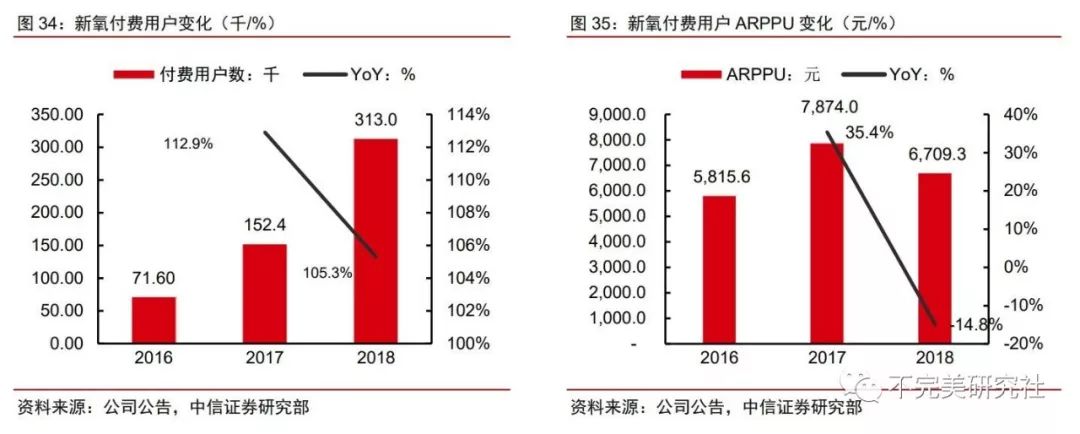

众所周知,在假设固定成本不变的情况下,通过企业营运杠杆和财务杠杆,净利润增速会再在这个基础上做乘数,还是用茅台举例,从16年起,茅台的内在价值得到了市场的普遍认可, 并在近两年收到了热烈追捧,那么让市场狂欢的营收和利润增速是多少呢?大致是在25%和40%左右(今年有所下滑),而新氧最新的的Q1财报反映出来的增长在80%左右,如营收增长81.2%,MAU增长78.7%,付费用户增长84.9%,平台交易额增长68.4%,付费商户和平台商户分别增长37.4%,136.4%。

而且相对市场已经稳定的白酒行业,医美垂直营销包括医美都有很大潜力待开发,相较其他成熟市场渗透率,中国有成倍数的非开发市场,高考完后去割双眼皮,下班打个玻尿酸,在理念上已经不再遥不可及。而且别忘了,我国有十四亿人口。

相应的,随着下游的蓬勃发展,以及同质化竞争的持续,医美获客平台的利润只会只增不减。

嗯,是个可以媲美茅台的好生意。

那么赚医美机构这么多钱,获客平台到底做了多大价值呢?

先做个大胆的定调,垂直平台是目前信息分发的最优解。

首先,医美整体都处在快速发展期,正如前文新京报报道那样行业,本身存在着许多待解决的问题。在颠覆期中,任何能够提升效率的企业都有其存在的价值。

图为中韩价格差对比,越高说明越不透明

换句话说,医美和营销行业是个“比差”的游戏。少做错事,存活就是胜利。如果把百度和新氧放在一起供选择,医美潜在用户会选择哪个,不言而喻。

我们把时间轴回调,百度的竞价排名机制是从2002年就形成雏形了,但是在2016年之后,尤其是后文会提到的魏则西事件,百度竞价排名的原罪才被正式曝光在门户网站上。这个中原因其实值得一些推测。

作为“互联网原住民”一代,都应该还记得当初门户网站(如新浪搜狐)的排版和内容,是单纯的网状分布,从子版块找子话题,再去子话题里碰运气,相比之下,百度的关键字搜索方式可以说是当时最高效的信息获取路径。

而到了移动互联网阶段,信息流被应用分割,封锁(主流平台如微信,淘宝天猫和美团点评设置了防检索机制,禁止搜索引擎抓取),各个需求只能在垂直平台得到检索(如文章检索,商品购买和商户查询)。此外,随着信息量增多,海量数据对关键字检索精度是天然的削弱(当然和本身技术策略也有关,谷歌依然很好用)。总而言之,百度形象的下滑,表象上魏则西事件等对声誉上的打击只能算作是导火索,让民众能够齐心协力的根本原因还是,百度在信息检索的价值话语权丧失,地位下滑。

按照这个思路,新氧,小红书,生鲜等垂直平台的诞生(包括电商的侧重点都大有不同),是随着信息爆炸后,流量分发,需求集聚下的自然产物。

据中信证券的调研得知,通过百度单个客户获取成本在5000元以上,而通过新氧等垂直平台可以讲成本控制在2000元以内,同时垂直平台还能很好的锁定受众,进行特定营销服务,绝对是医美机构营销的“更优解”。

换个说法,新氧就是征程上的屠龙勇士,有所不同的是,除了要挑战恶龙“百度”外,还有一系列竞争对手,还在维持有效运营的有:

更美, 悦美,美呗和美团点评医美。

竞争格局

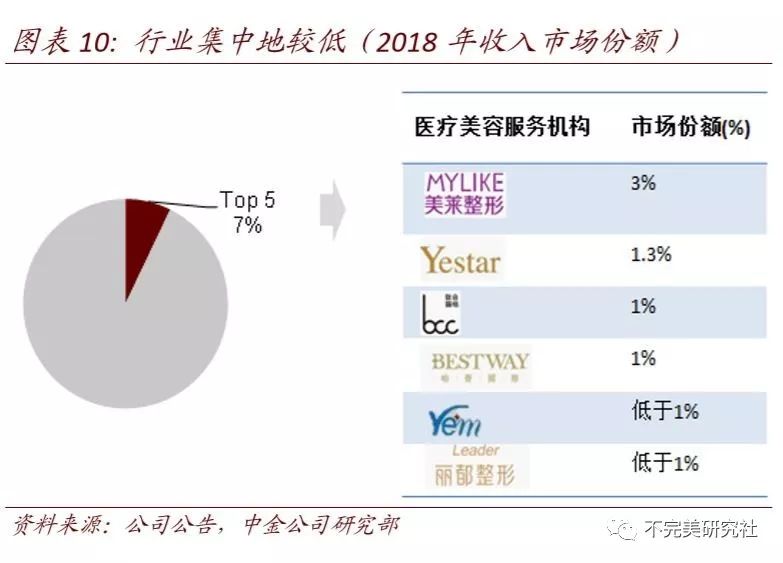

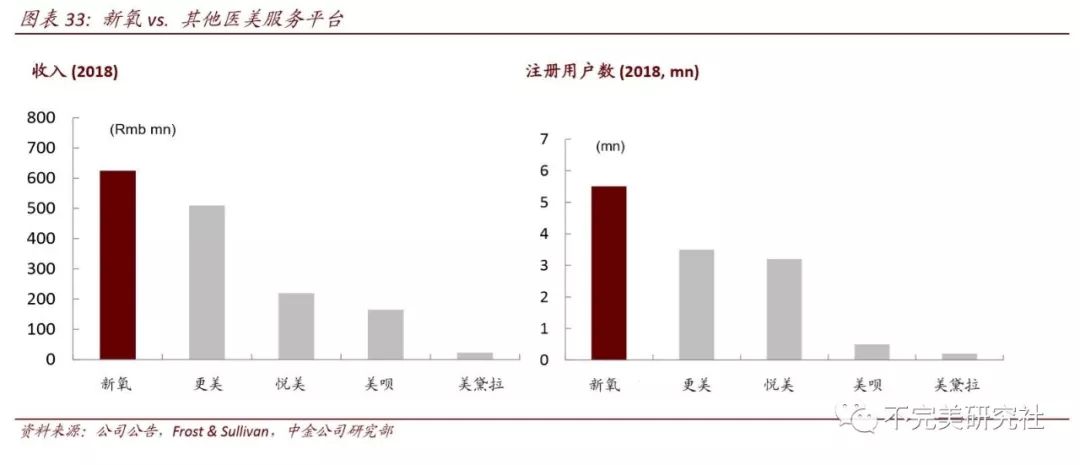

在医美获客行业这三四年光景中,新氧将竞争对手远远落在了身后,以58%的网页访问量占比(移动端+PC端)和数倍于对手的渗透率独占鳌头,马太效应凸显,在和高度同质的更美和悦美的平台竞赛中,无疑可以提前宣告新氧的胜利。

图为高度同质化的更美主界面

因为相较新氧今年五月的纽交所上市,更美和悦美的融资都停留在18年资本寒冬前的C轮(更美曾有一次和美图以股换物的D轮),垂直社区这个领域不可阻挡地朝着“721”格局进发,70%在新氧,20%在更美/悦美(悦美的在网页买关键词上看得出下了功夫,不排除低质网站低质流量的可能),其余的分10%。

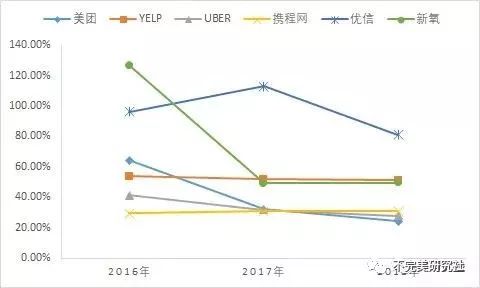

图为top5医美平台相关搜索量,其中新氧相关词条搜索量居前三

美团医美作为其平台上的功能模块,早已彰显了美团进军医美行业的狼子野心,先是今年年初召集医美同业人员开办了医美行业峰会,又在618首次披露数据:6天时间线上交易额超6.7亿元(新氧今年一季度交易额也不过6.94亿元人民币),较去年双11大促增长300%。

要知道,美团只在财报中披露餐饮外卖(主营获客)和酒旅业务(毛利来源)两项,医美战略地位显而易见。从策略上来看,从吃,到同是消费主义产物的医美,确实是自上而下,顺其自然的业务拓展(北美医美是yelp一家独揽线上营销)。运营起家的美团,是新氧征途上确定的劲敌,而且已经切走了非常大的蛋糕。

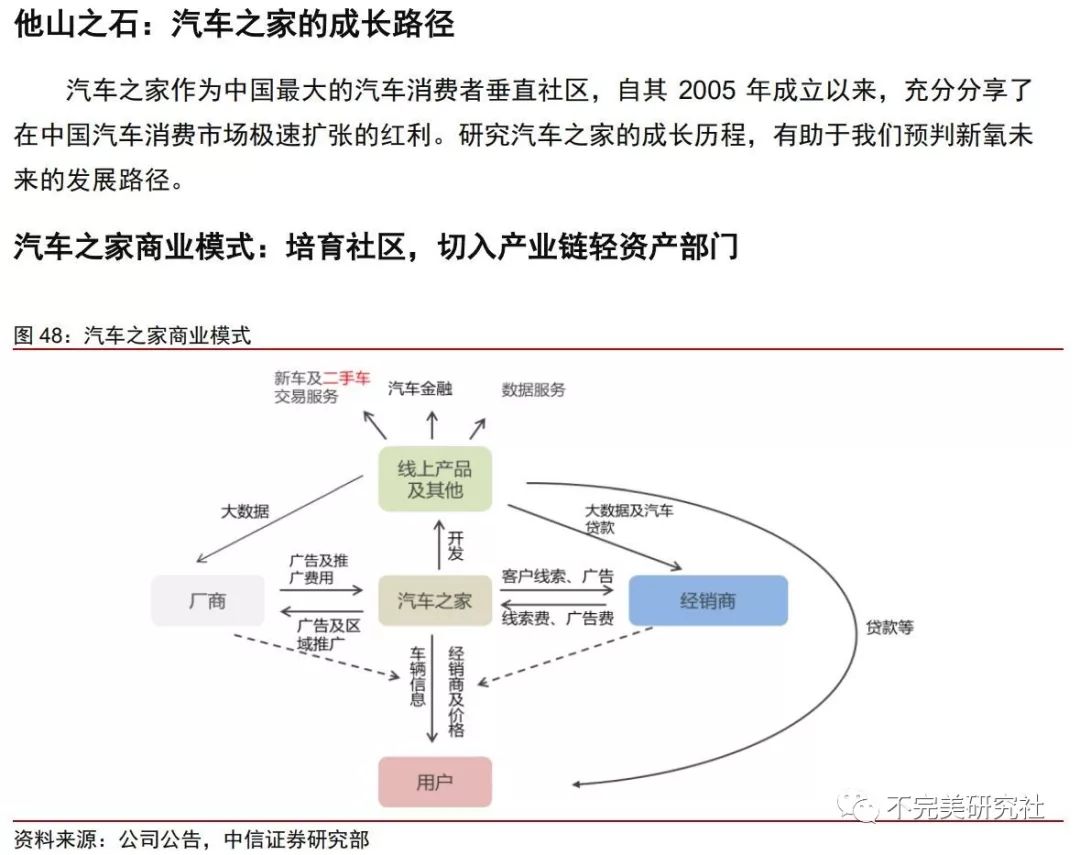

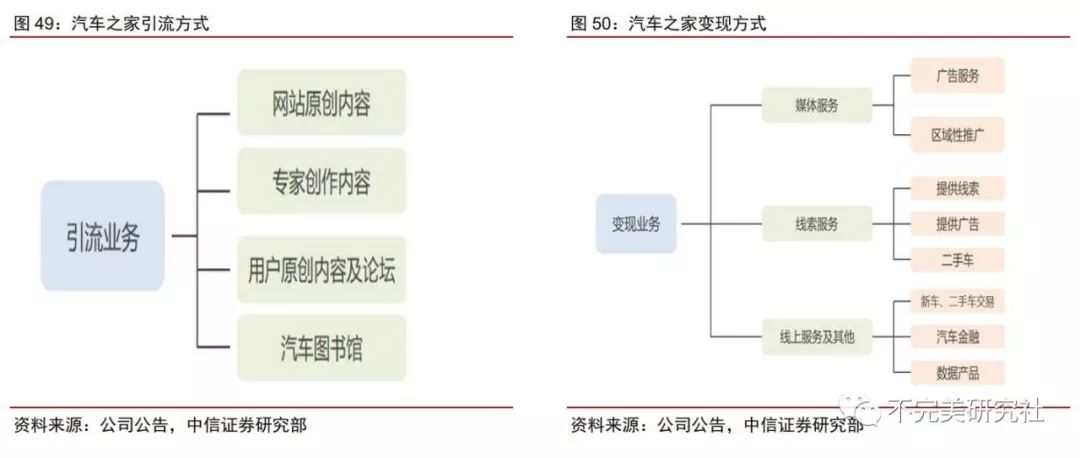

而美呗,直到今年三月份,还有由四川省电子商务产业股权投资基金和四川省健康养老产业股权投资基金领投的数千万元B+轮融资。本身的生意模式也和新氧有差异,专注西南地区,聚焦在高客单价的手术医美,优选医生和医院,为顾客赠送保险服务。盈利以咨询(线索费)和附加产业(如消费贷,保险,供应链)为先,广告业务在后,在模式上更像汽车之家,可能是这个行业陪新氧走到最后的玩家。

同时,对中信证券在汽车之家的分析做截取,可以帮助理解美呗和新氧的部分逻辑(这里确实是很恰当的类比,用成熟的垂直平台做比较)。

新氧简介

然后再来看新氧本身的生意模式,个人觉得和美团极为相似,首先是(1)预订服务,也就是用户在平台购买医美机构的服务,平台按交易额比例抽佣;其次是(2)广告收入,商家在平台上作优先展示,口碑优化(其实就是竞价排名+删除差评),外加唯一能摆得上台面的业务,(3)定制化营销活动。

现在知道变现路径了,那么平台运营是如何实现的呢。

新氧在招股书中也说的很明白

(i) original, reliable and professional content and its distribution through major social media networks and our targeted media platforms in China, (ii) highly engaged social community characterized by signature user-generated content, and

(iii) transparent and user-friendly online reservation services for medical aesthetic treatment

- 原创,专业的内容产出,通过主流媒体平台进行传播

- 用户活跃的讨论社区,发布用户自己的消费经验

- 展示透明的商家信息,做简单易操作的预订服务

简单点说,就是集成1)垂直平台汽车之家2)虎扑社区和3)点评模式从百度身上割肥肉

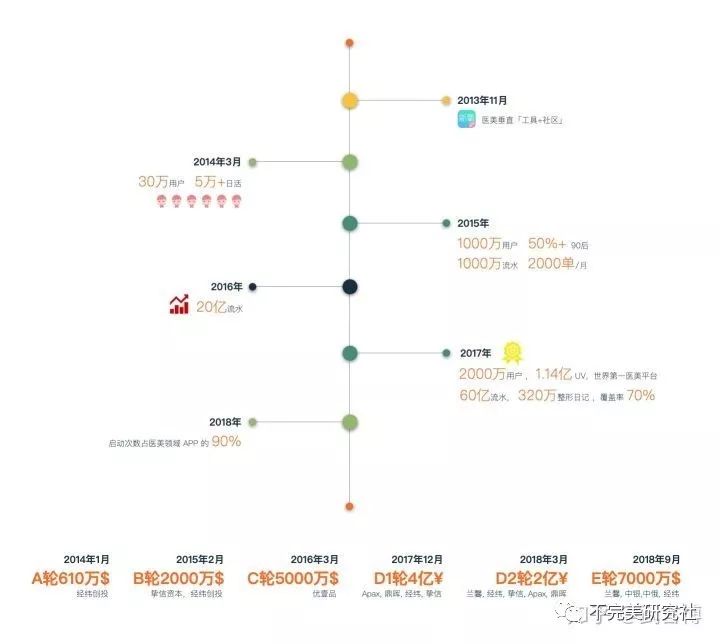

新氧的成名之作就是美丽日记的推出,这是由创始人金星的背景决定,在离职创业前,他主管虎扑社区,出于之前的经验,他创办了新氧医美社区,通过前人分享经验,促进越来越多的潜在受众加入进来。值得一提的是,在13年左右创业的时候,中国医美受众会选择境外医美旅游(董事长邵晖就是做这方面起家),市场非常分散,所以最早一批医美日记其实是由韩国留学生兼职搬运进来的“进口日记”,又是一个copy to china的案例,但是这个模式很快得到了市场认可。现在每个玩家,都会在自家官网滚动展示美丽日记。

尤为值得夸奖的是,相比之前写过的,世界五百强公司,小米;新氧的获客可谓定性定量,保持持续曝光,其旗下有10w+(日推八篇文章,4篇10W+)的娱乐热点公众号新氧,微博粉丝72W,各大视频网站也有新氧的投稿。

同时除了常规的媒体和引擎曝光,新氧赞助了大量韩剧美剧的字幕组,以低廉的广告费精准定位年轻一代“常去的地方”。

人人美剧,TSTK韩剧社皆有滚动植入

作为渠道公司,新氧业务最重要的驱动点自然在自身的获客渠道上,而市场本身又重战略,管理层的思维层面会起到决定性的作用。

为此我特意查了新氧现任CMO的来历,按照招股书的说法,现任CMO胡冠中在果小美离职后加入了新氧。(果小可以理解为原阿里聚划算创始团队,如果不是12年那场贪腐风波,可能现在就真的没有拼多多什么事了。聚划算在七年前,就主打特价团购,事发前增长飞速,日交易量达数百万。在贪腐案后,聚划算主管阎利珉入狱七年,出狱后便召集原团队创立了果小美。)从这些细节中可以看出来,现在的CMO是非常有资历做好市场的。此外,新氧的掌舵人金星早在17年就进行过一次名为《医美机构线上营销如何做到1:10的投入产出比》的分享,水平不敢妄评(其实很不错),但这至少能证明新氧有自己的营销逻辑。

最后就是新氧的基本情况和逻辑分析,新氧在上市前共进行了六轮融资,公司实际控制人为金星,拥有八成以上的投票权。大致持股为邵晖20.8%(首轮天使投资人,类似李斌在摩拜中的角色),金星15.8%,经纬15.0%等。

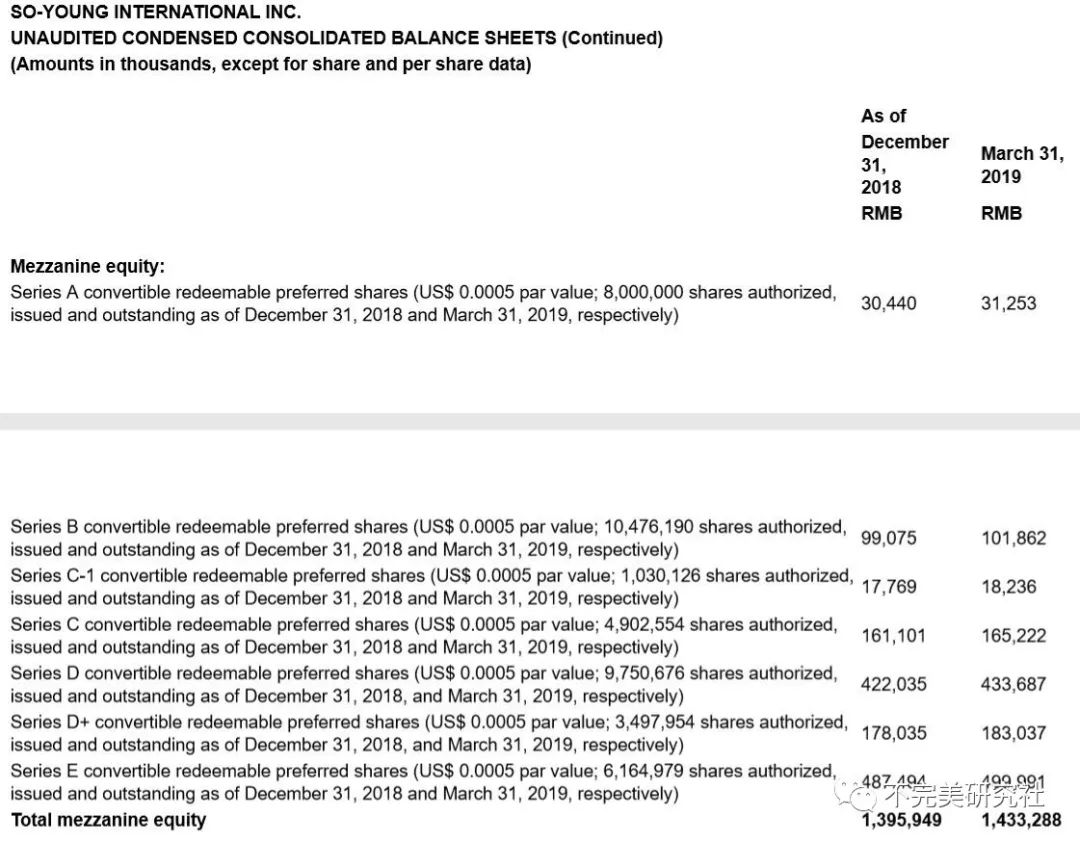

最神奇的就是,现有普通股的账面价值为负,这才是真正的买未来现金流折现,因为当下,资产没有一分是属于普通股的。而且当下,净利润的85%流入了“可转可赎回优先股的赎回价值增值上”。

听起来复杂,实则更复杂,六轮融资轮轮发优先股,而且招股书中没能找到关于这种优先股的条款解释,积累了大量不明不白的夹层资本,而且夹层资本在较稳定地, 以百分之三的季度增长率增长。唯一可以确定的一点是,这种明股实可转债的做法,绝对是之前玩命狂奔,上市套现目的的显露,作为潜在普通股股东,要注意到这一点(现有报告都是一笔带过,财经媒体更是置若罔闻,不完美研究社后续会再深入研究)。

然后就是运营上的问题,相比上市时的毛利率85%,Q1的毛利率不升反降(暂时来看影响不大),SGA费用同步增长,拖累了利润的增速。

最最后,尝试着做个总结,新氧本身可以参照汽车之家的上市之路,随着市场和公司的日益成熟,新氧的“价值股”属性也会逐渐显现出来。而且行业龙头地位趋于稳定,背后又有强劲的中游行业需求做支撑,如果缺少投资标的的话可以尝试着关注下股价表现。

但是相较于发达国家,医美不论是人才培养,机构监管抑或行业水准上,都有很长的路要走。作为消费者还是建议理性选择医美,尤其是手术类医美,分分钟变成僵硬网红脸。作为投资人要谨慎次新股的波动性风险,莫拿仓位挑战自己的承受底线。

本文不构成任何投资建议

做不完美的研究,抓大放小,找寻不变的原则

精彩评论