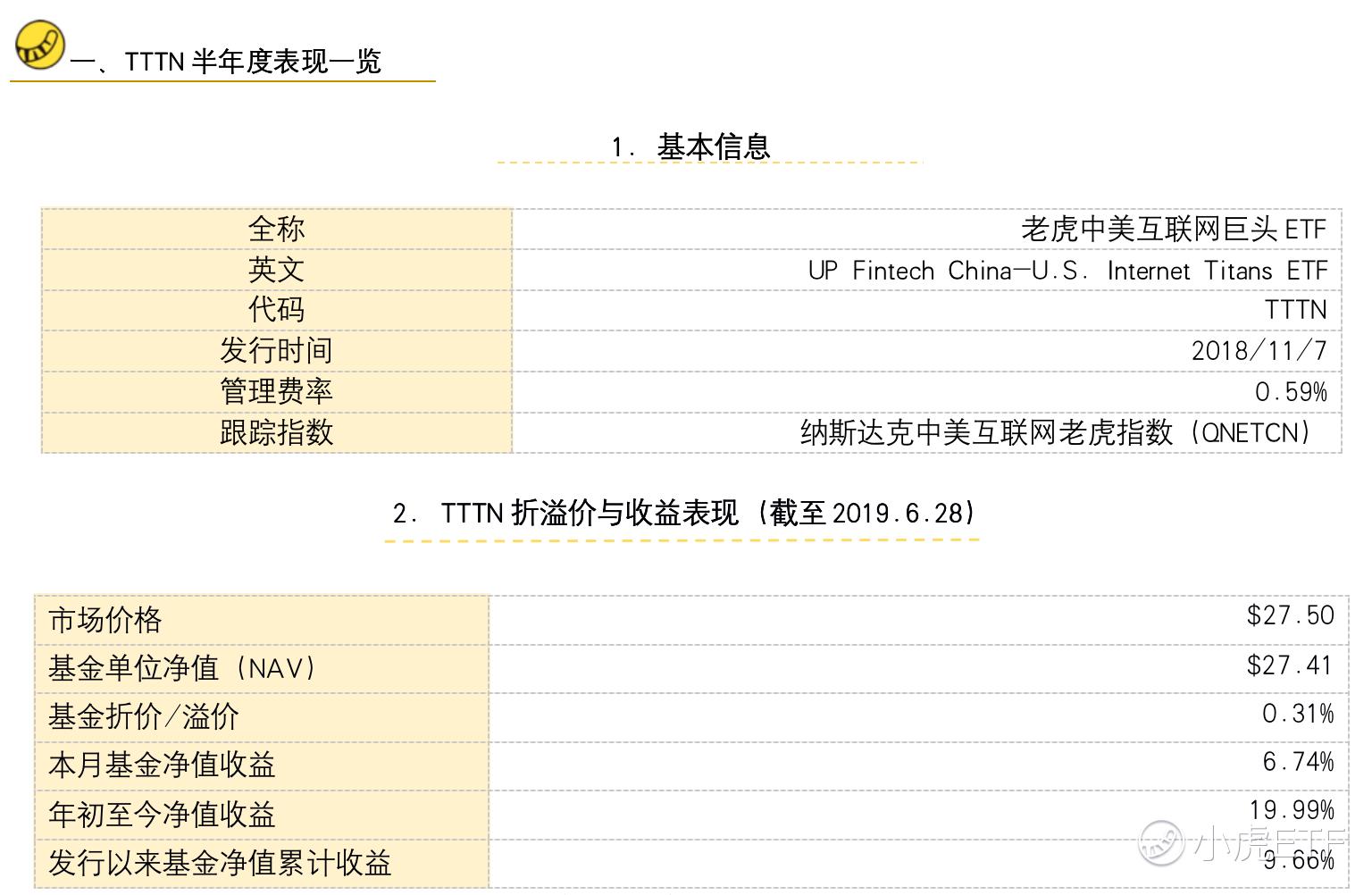

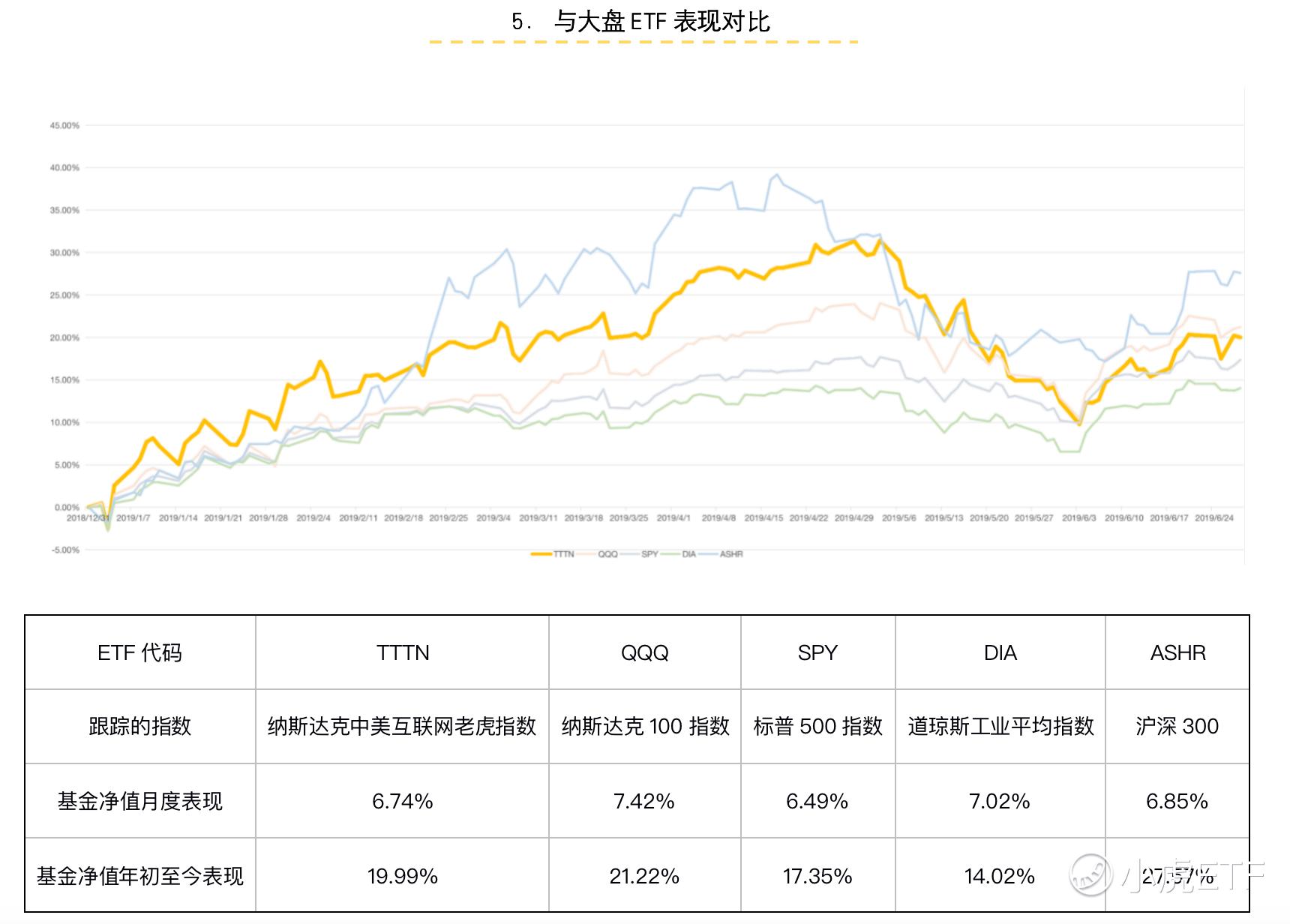

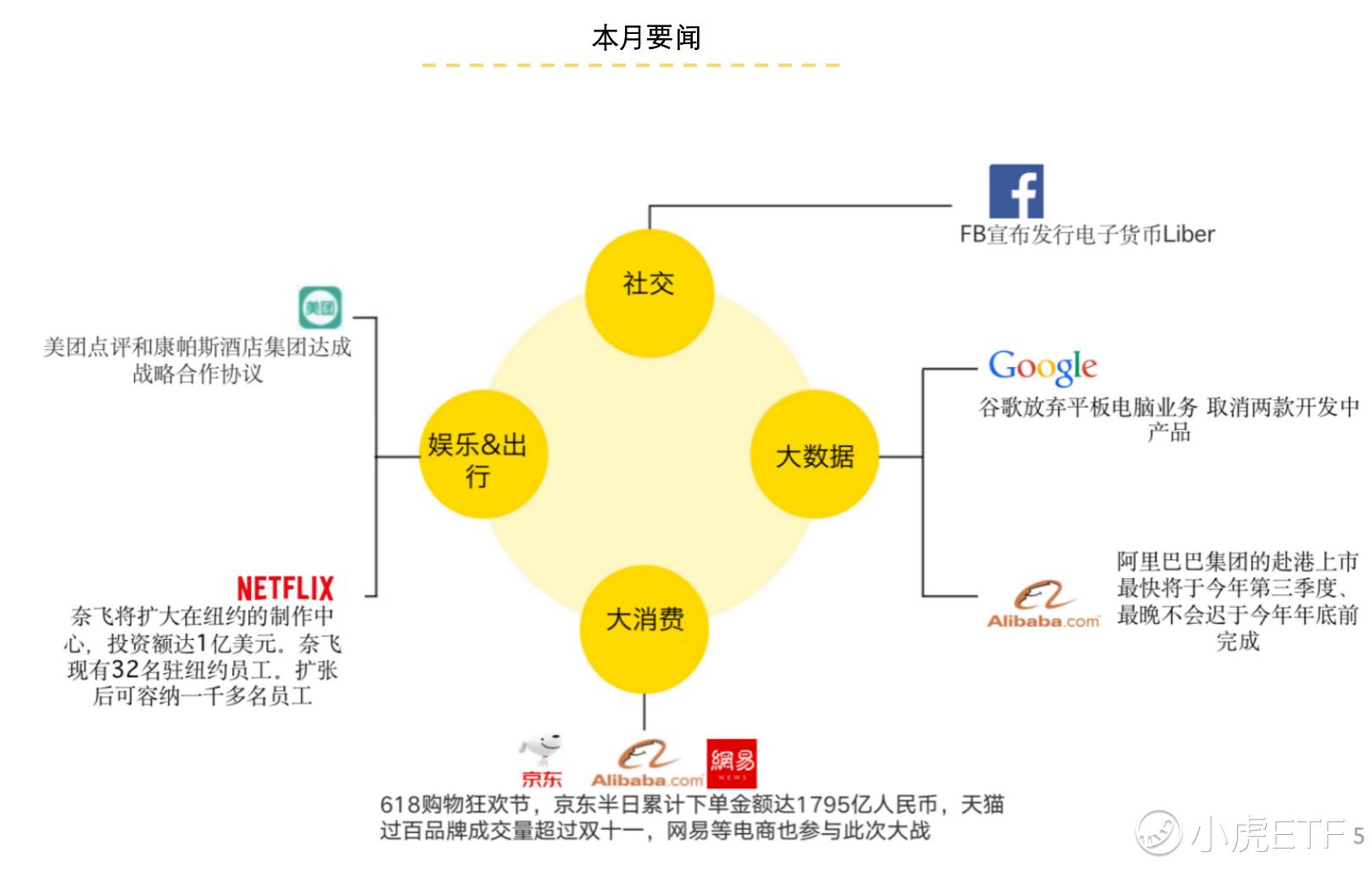

概括:2019年前半年,受各大央行降息影响,尽管国与国之间摩擦加剧,但全球大部分市场上涨,中美股市均获得不错的回报,上证重回3000点,标普500再创新高;而TTTN的表现同样也不俗,基金净值年初至今上涨19.99%。在6月21号收盘后,美团和魅卡多加入了 $老虎中美互联网巨头ETF(TTTN)$ 的持仓股,为TTTN注入新血液;在2019上半年, $Facebook(FB)$ 、 $亚马逊(AMZN)$ 和 $阿里巴巴(BABA)$对基金净值贡献最多,上半年分别上涨47.23%、26.08%和23.62%。根据最新一期美联储点阵图,今年美联储在下半年降息的预期大增,中美宏观经济稳定,电商在中美的商品市场份额和渗透率在逐步提升……

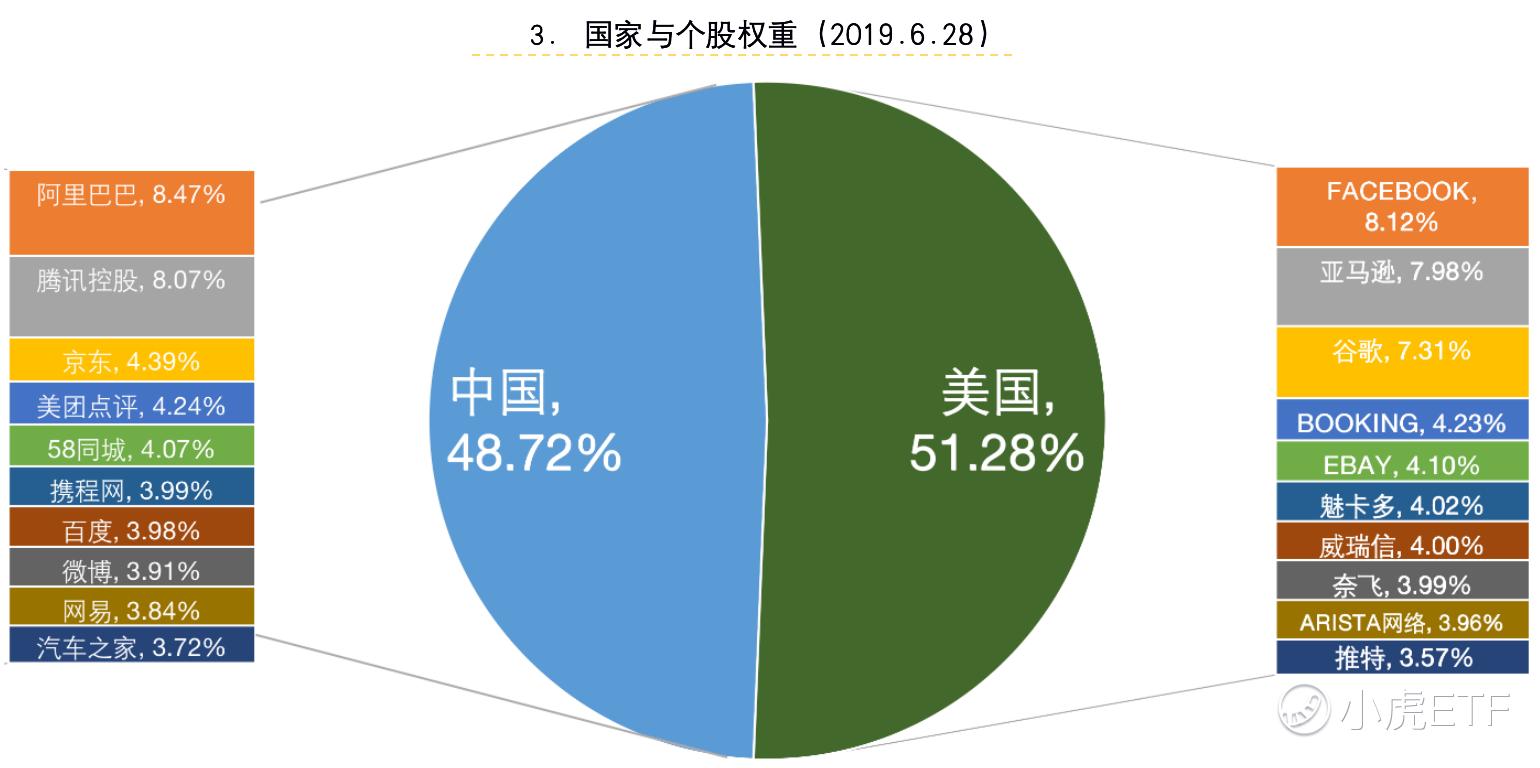

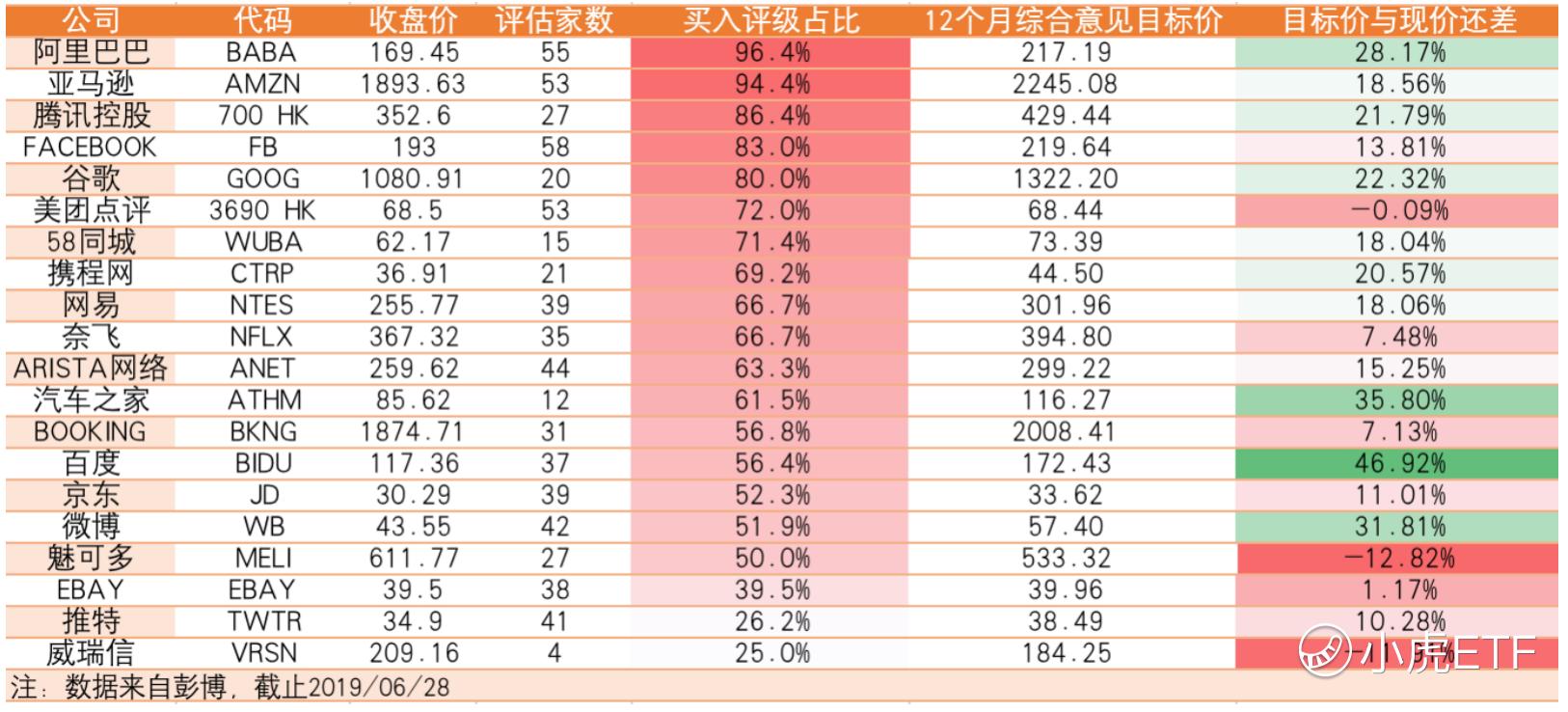

根据TTTN调样规则, $美团点评-W(03690)$ 和 $MercadoLibre(MELI)$ (魅卡多,拉美电商巨头)在6月份第三个星期五收盘后调进TTTN,而 $易昆尼克斯(EQIX)$ 和 $拼多多(PDD)$ 因为行业分类的原因被调出了TTTN。

美团的进入为TTTN带来了新的血液,作为一支势头强劲的新星,美团给TTTN带来了新活力。

(数据从2018.12.31-2019.6.28)

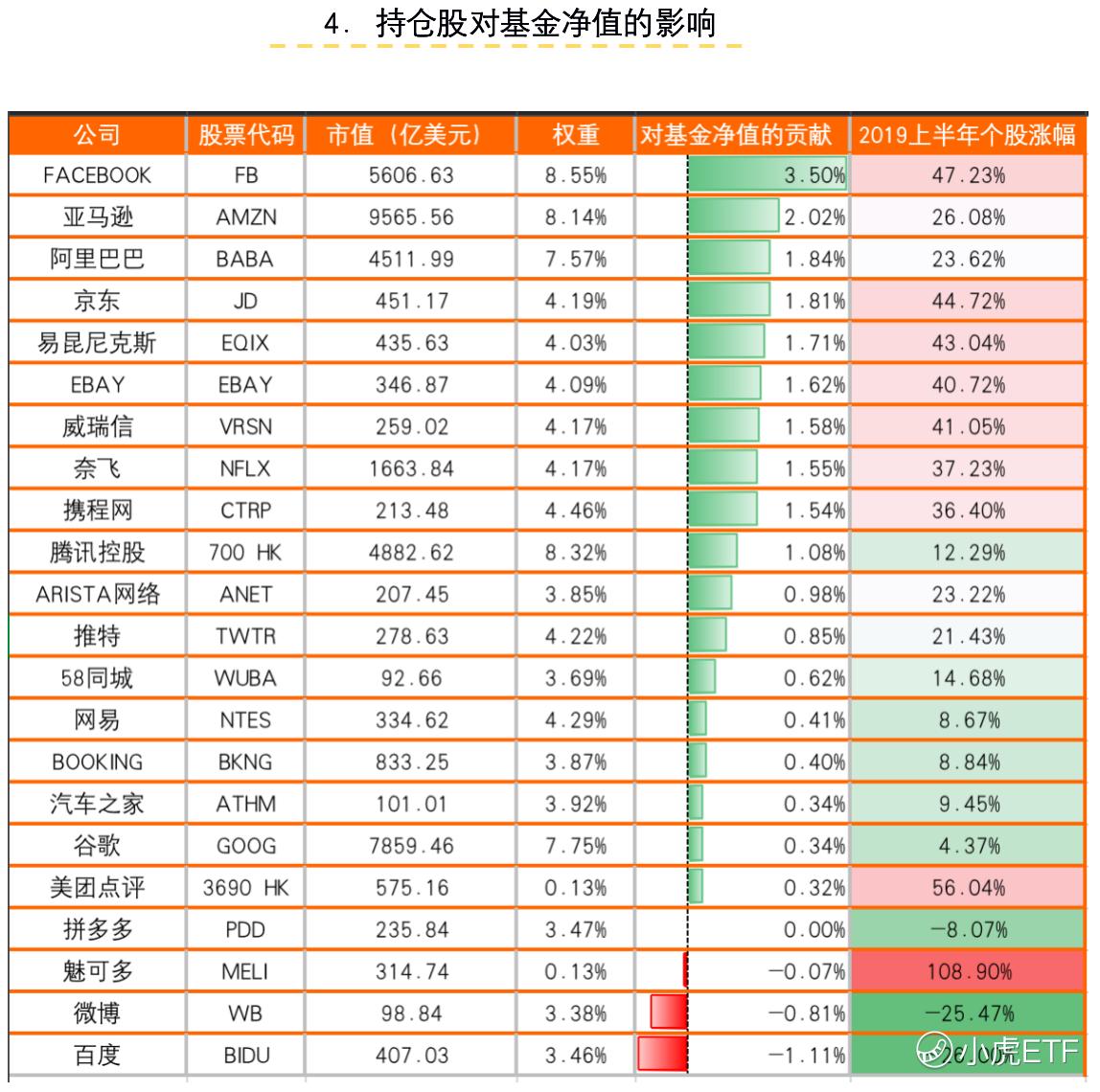

由于在6月21号时,美团和魅可多调进TTTN,因此基金贡献里,美团和魅卡多的贡献来自6月的最后一个星期,也就是6月24到6月28日,这两支成分股表现亮眼,本月涨幅分别为13.13%、7.13%,年初至今涨幅达到56.04%和108.9%。半年里大多数成分股都为基金价格做出了大的贡献。

TTTN新调入的美团点评得到72%的买入评级,目前TTTN成分股中,但大部分成分股都获得50%以上的买入评级,并且大部分成分股离分析师目标价都有很大一段距离,股票上涨潜力巨大

三、宏观环境与互联网趋势

1. 宏观数据

A. 美国

Ø 6月议息投票结果,分布在2.5(现在的目标利率上限)以下的投票明显增多,证明本年度降息概率增大。

鲍威尔在开场白中陈述了几个观点:

1.失业率处于低位,低收入人群薪酬在增加,就业指标仍然强盛

2.CPI过低引起担忧

3.全球经济增长放缓,引起担忧

4.经济增长仍有不确定性,本次不敢贸然加降息,怕会增加经济的动荡和不确定性,继续观察

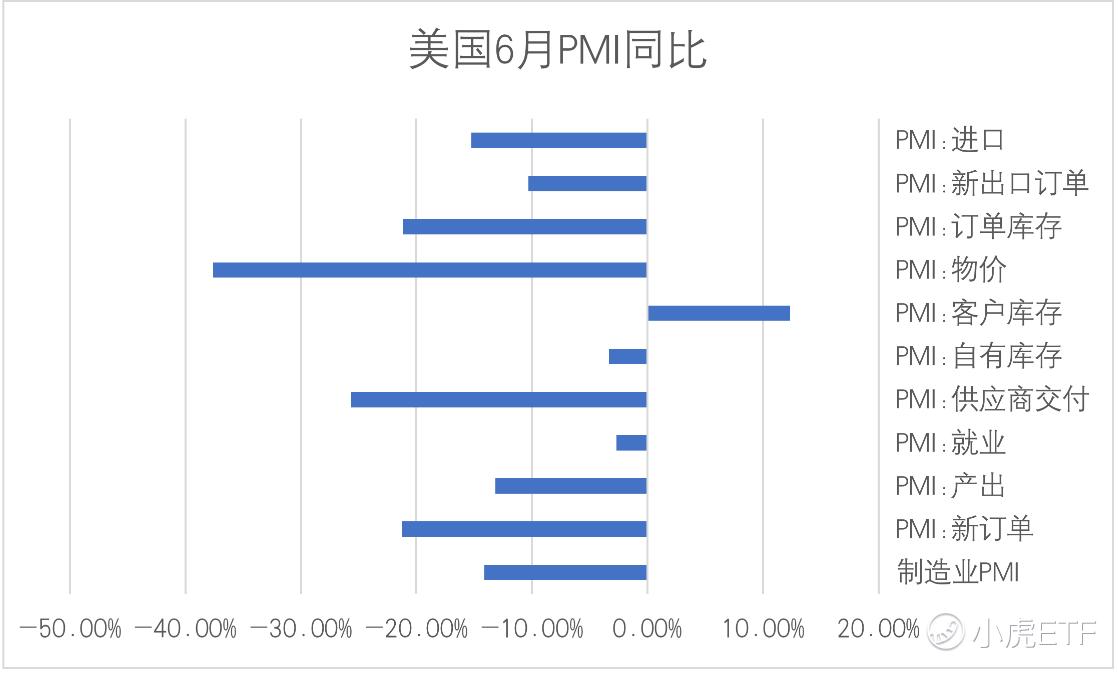

Ø 美国PMI较前值下降0.4,新订单数量下降2.7,美国制造业在6月份仍然受宏观因素影响,同时PMI各项的同比基本上全线大跌,但政治的利好将会体现在下个月,可以继续观望。

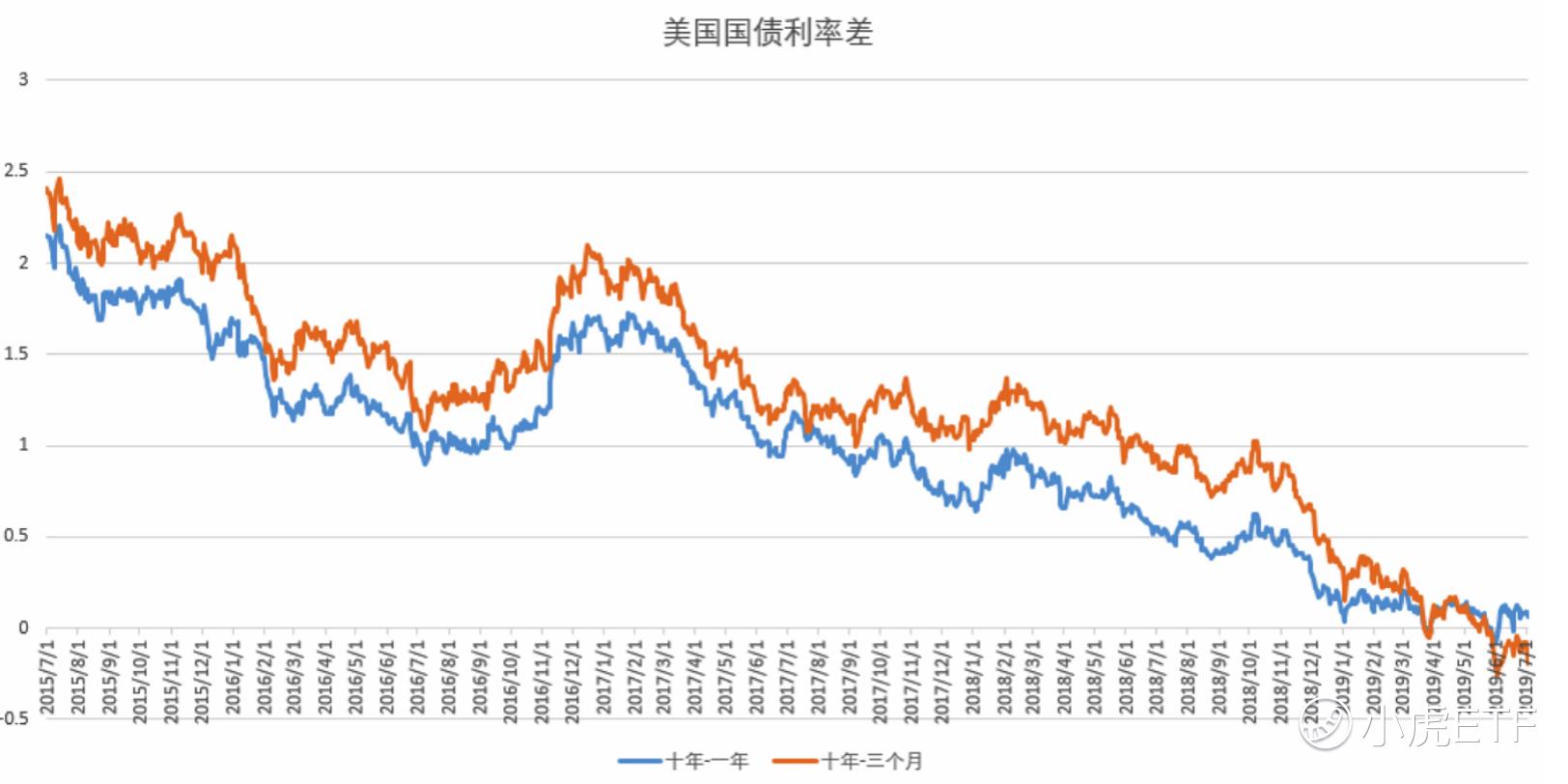

Ø 美国十年国债和三个月、一年国债收益率的差值其中十年国债重回1年国债收益率上方,但仍低于三个月国债收益率。经济衰退的担忧仍存在,但有缓解。

B. 中国

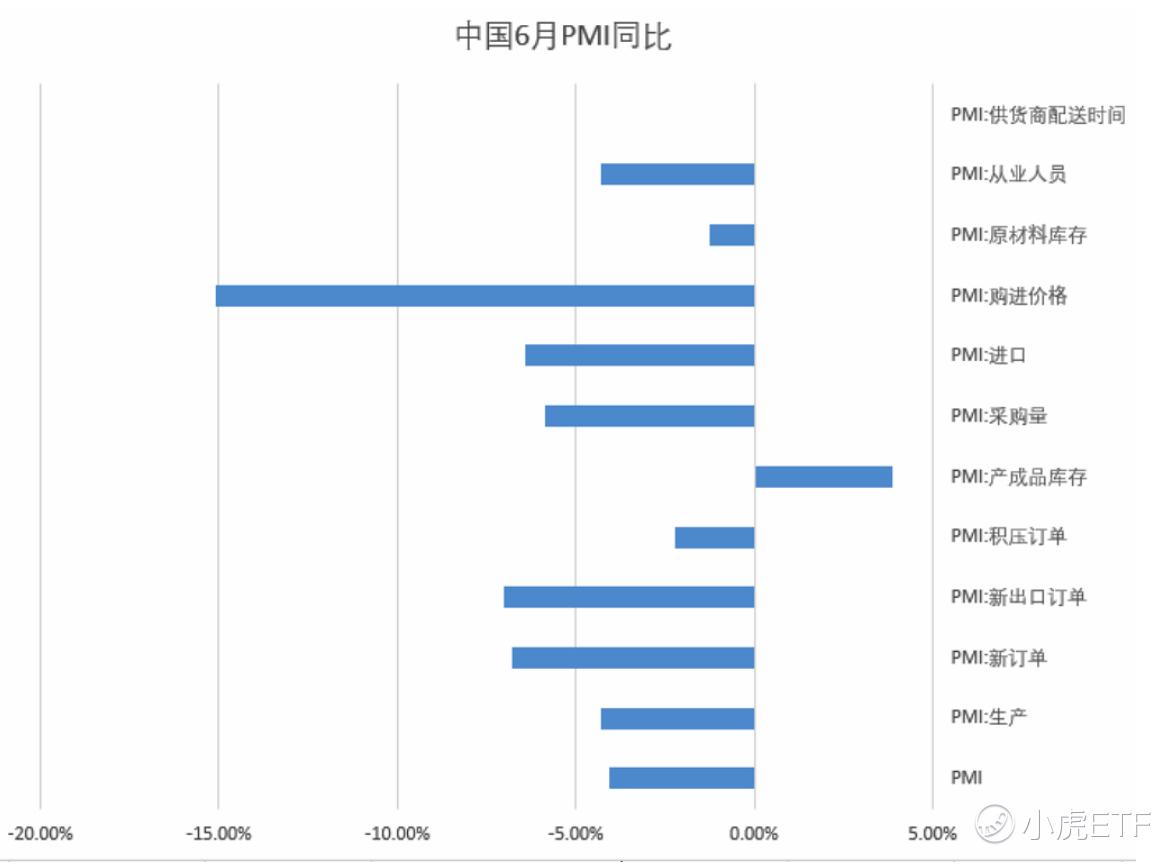

Ø 中国PMI与前值一样,仍低于50荣枯线,新订单量就前值有0.2的下降;而同比上,PMI购进价格下降达到15.08%,中国制造业利润率同比有明显下降,新订单同比降幅也达到6.77%,但由于G20带来政治利好消息,预计下半年会有回升。

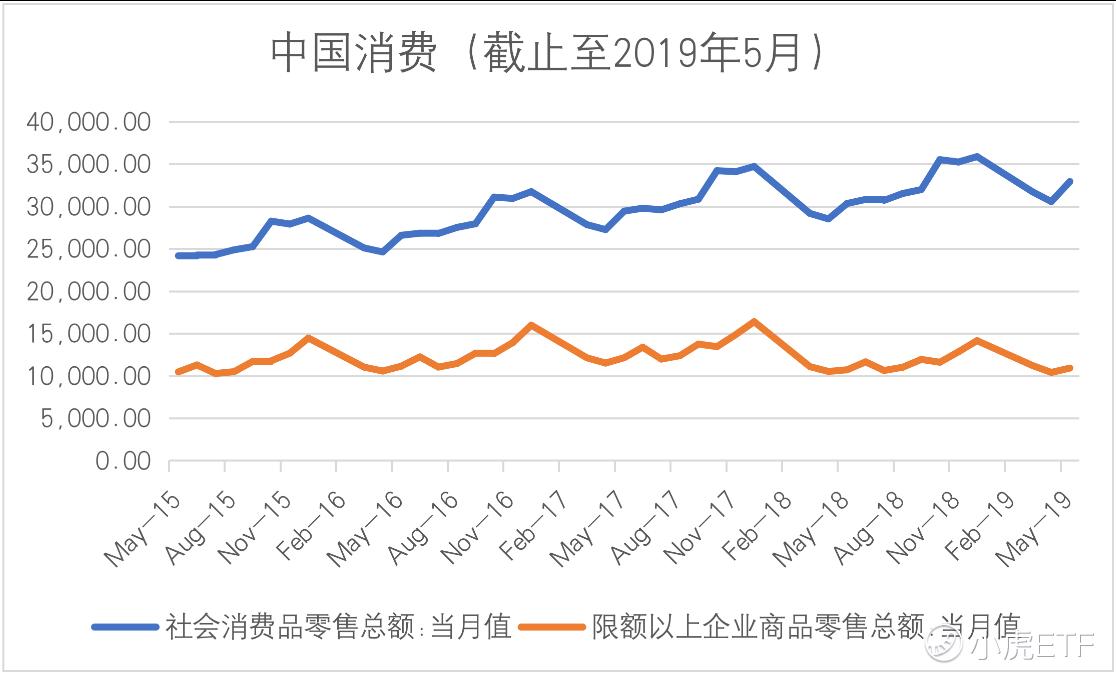

Ø 中国2019年5月社会消费品零售总额和限额以上企业消费品有了一定程度的反弹,近八年来中国社会消费品总额的增速一直在下降,略显消费疲态,但5月份数据的反弹是否能持续还需要进一步观察。(单位万元)

2. 互联网行业趋势

网游

Ø 中国游戏走上国际化道路

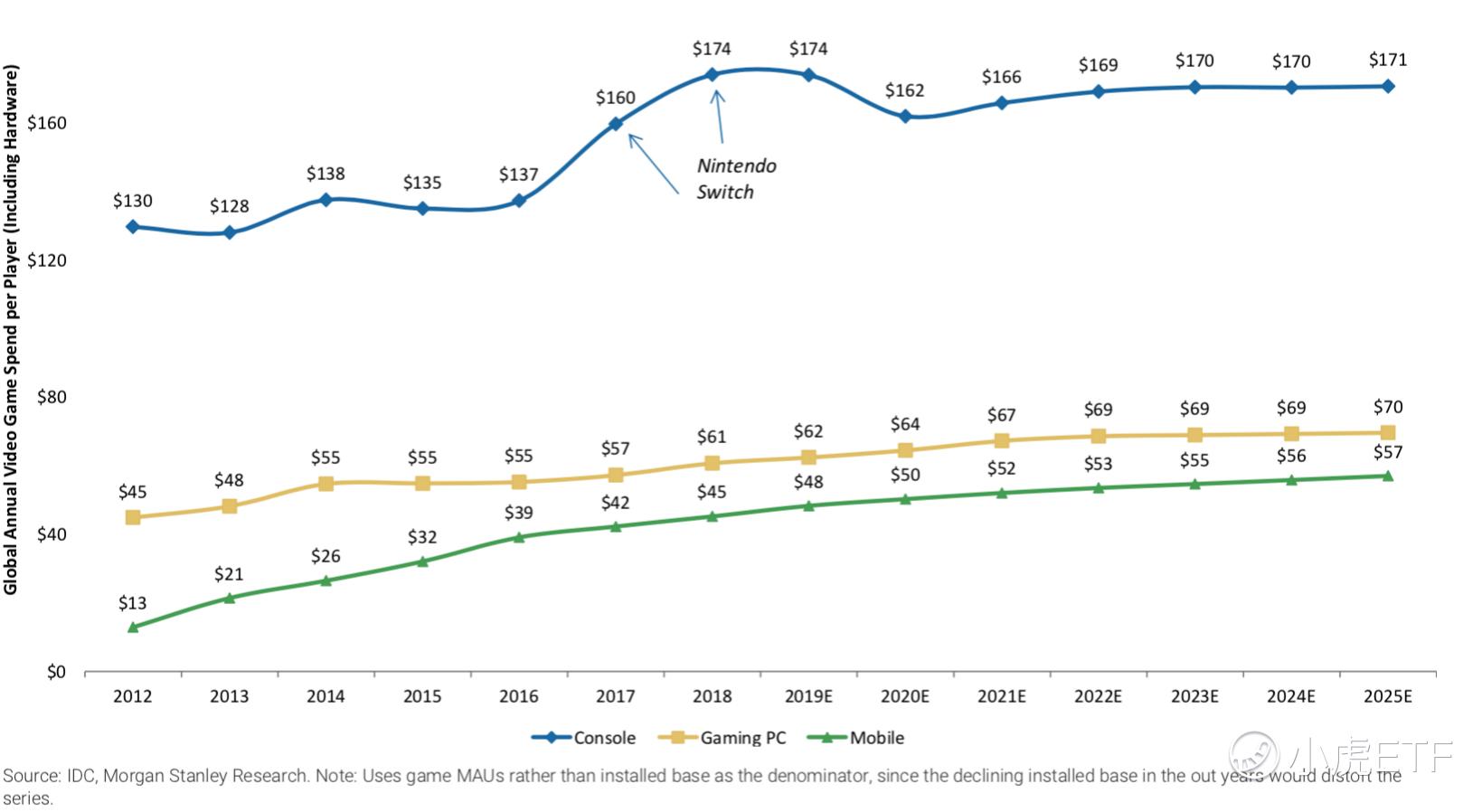

目前游戏行业收入来自三大块:主机、PC端和手游。在这三块业务上,主机(switch、PS4)的ARPU是最高的,因为主机游戏单个游戏更多是买断式+内购,而手游和PC端都是以内购盈利居多,而在中国的游戏厂商由于版号获取的困难,甚至连手游和PC端的内购发展都会受到阻力。从三大业务的ARPU趋势来看,尽管2017年和2018年由于Switch和任天堂大卖让主机的ARPU飞速上涨,但从长期预测来看主机的ARPU已经趋向于稳定,而手游的内购将会随着手游市场的持续扩张,和智能手机的渗透率升高而得到持续的扩张。

(来自:Morgan Stanley,全球游戏的ARPU发展趋势)

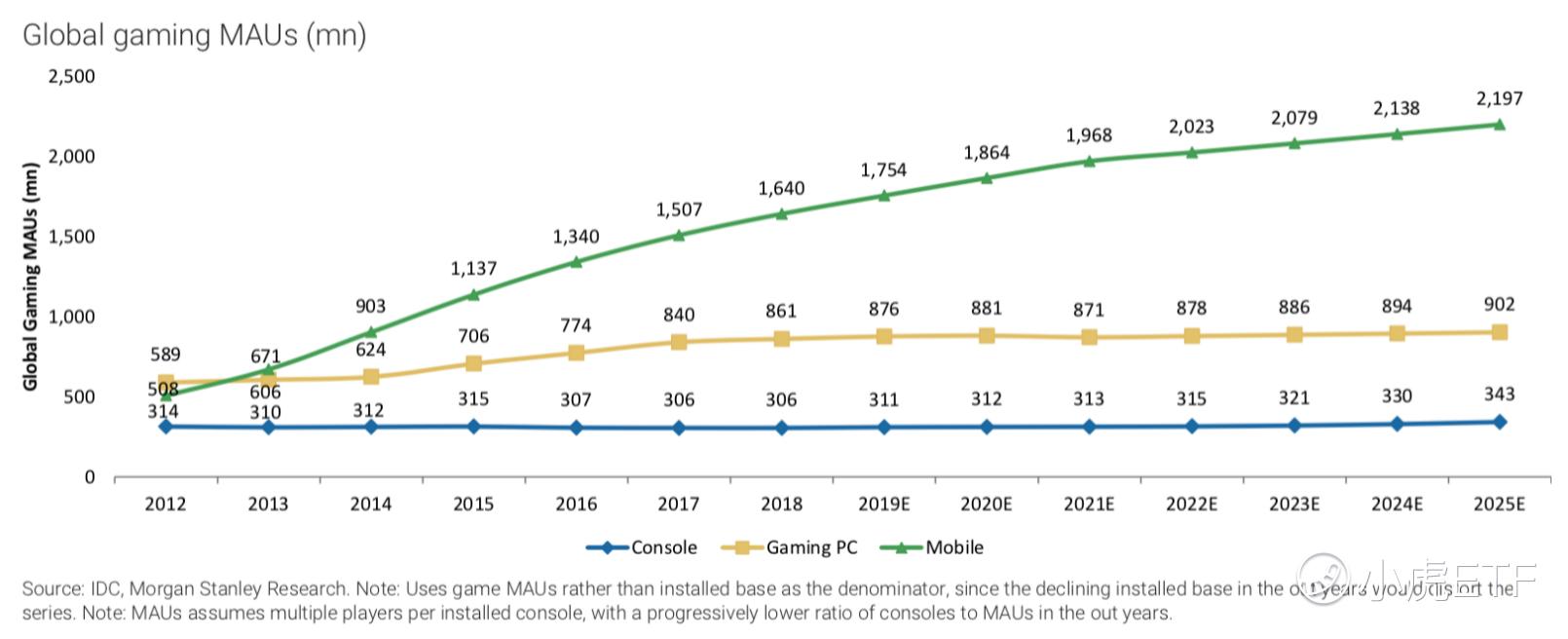

尽管主机的ARPU非常高,但是MAU在近五年都十分稳定,而在可预计的5年内也不会有飞速的增长,但是手游用户的MAU则是迅速增长,所以作为游戏厂商,手游应该是未来发展潜力最大的一块业务。

作为手游的大厂商巨头,腾讯和网易在逐步在海外市场布局,Arena of valor和PUBG在海外的份额逐渐扩大,今年腾讯和网易也在收购值钱的游戏IP,例如腾讯要做手游版的使命召唤,而网易则是做暗黑破坏神和漫威动画系列的游戏,两者都想借此打开海外市场。大消费

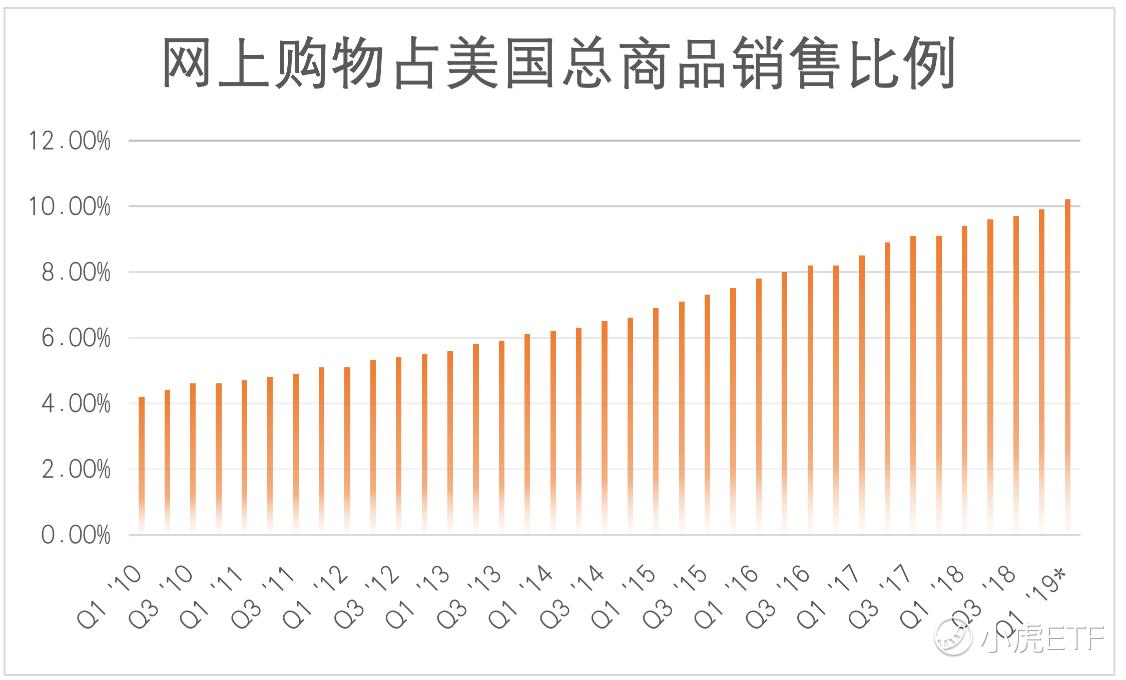

Ø 美国网购占比稳定增长,美电商仍有很大发展空间

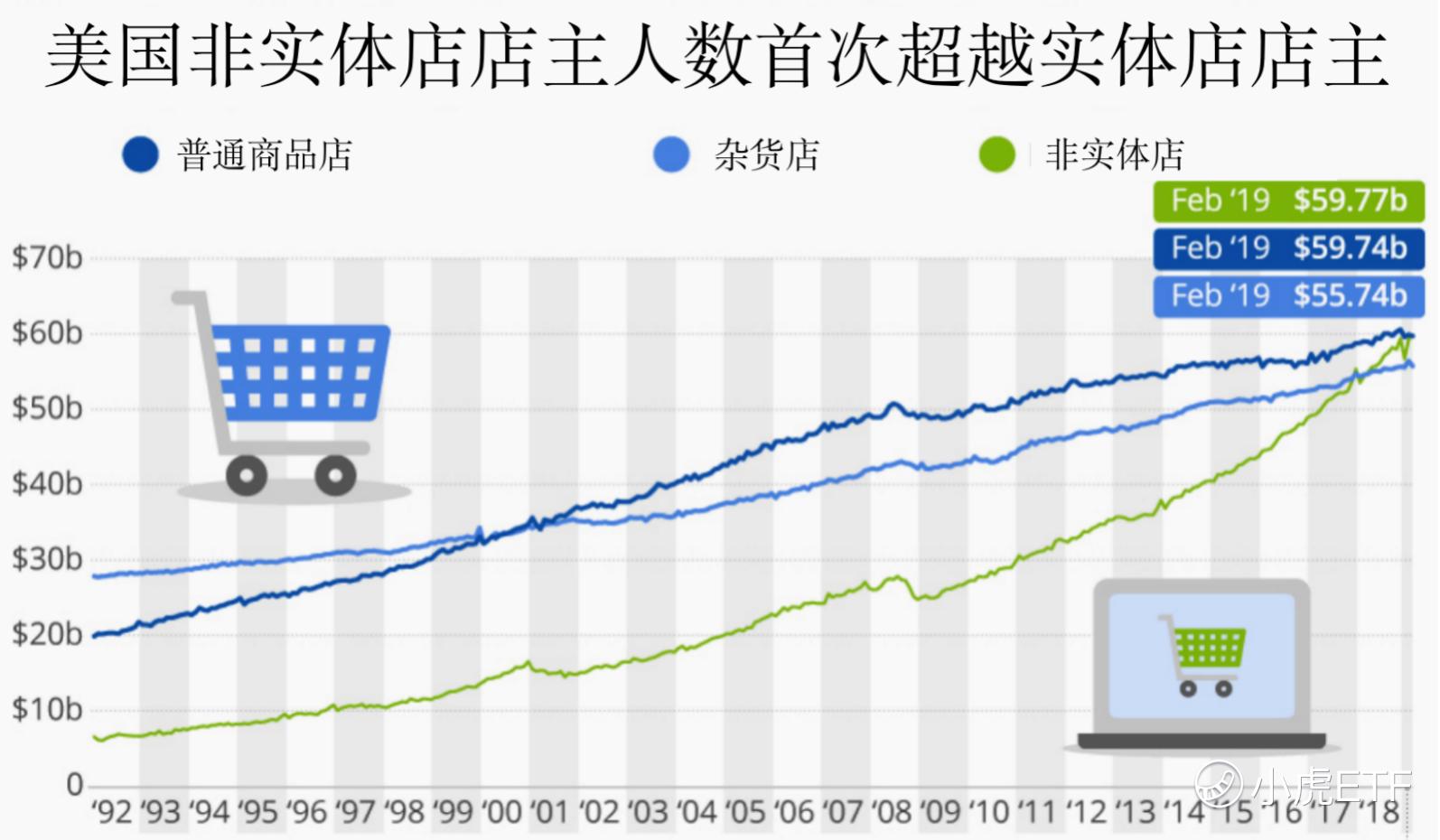

美国的电商又创造了一个新的记录,非实体店的店主数量在2019年2月份超过了实体店主的数量。这些非实体店店主主要也就是电商的卖家,赶着互联网大消费的这波热潮,赚的盆满钵满。

TTTN成分股中的亚马逊、eBay、魅卡多给了美国电商商家新的商业平台,同时也方便买家购物。而美国电商市场其实仍未饱和,目前电商交易商品价值只有实体商品交易价值的十分之一,但份额的增长速度十分稳健。

早在电商平台出现以前,90年代初期,人们的购物方式除了去实体店,还可以电话订购,电视购物(在电视广告上购物)和上门销售。而这些销售方式的店主数量不及实体店店主的三分之一,人们最主要的方式还是出去购物。十几年过去,互联网的存在几乎给所有的行业都带来了革命。但这并不是实体店的末日,毕竟现在线上销售只占十分之一,实体店的需求在美国仍然是巨大的。

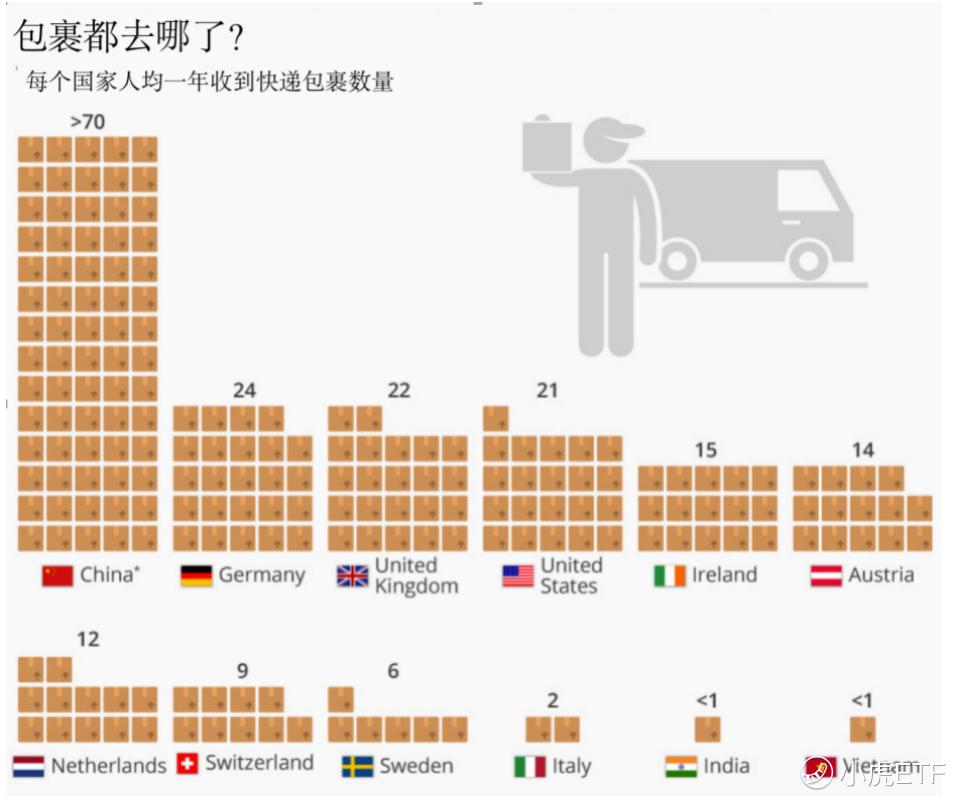

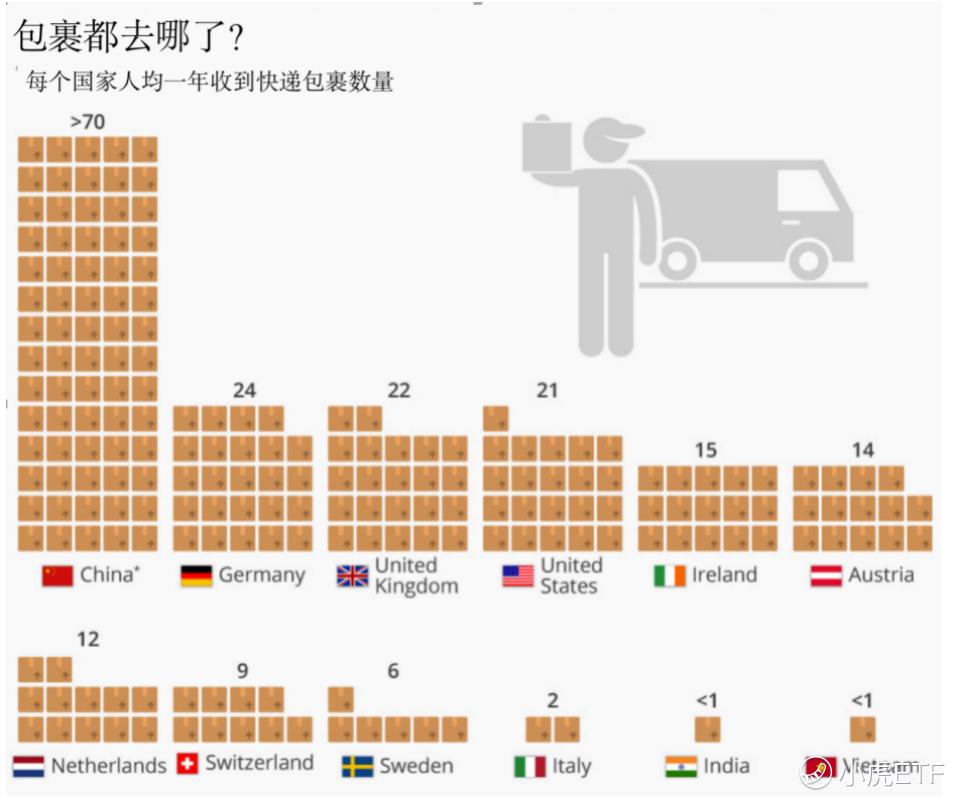

Ø 中国人均年收包裹量全球领先

亚马逊电商在中国的退出,除了本土化做得不够以外,中国电商平台的竞争也是十分激烈,因为中国的电商市场甚至比美国还要大。麦肯锡的最新B2C报告提到了电商在17个国家的发展趋势。下图是每个国家平均每人一年所收到的包裹:

我们可以看到中国的数字远高出其他国家(中国的实际数字可能会偏低,因为中国只有上海和北京被统计进来),但是从数据依然不难看出,中国人的网购次数是全世界最高的,而在中国的电商平台中前三大提供电商服务的公司都在TTTN成分股内。而排名第二三四的分别是德国、英国和美国,这三个国家的数量并没有本质的区别,值得注意的是,这三个国家流量最大的电商都是亚马逊,其次是eBay(均为TTTN成分股)。除了中国以外,亚马逊和eBay在互联网渗透率高的国家都站稳了脚跟。

亚马逊覆盖的站点有北美站(美国、加拿大、墨西哥),欧洲站(英国、德国、法国、意大利、西班牙),日本站,澳大利亚站等,这些站点一共覆盖到十个国家,是亚马逊卖家运营的主流站点。

除了这些站点之外,还有另外两个站点也吸引了越来越多卖家的关注:印度站和中东站(Souq平台)。这两个站点作为亚马逊新进正在推广和扩张的站点,很多卖家都很憧憬其发展前景。

(注:本部分内容摘自:《Trustdata:2019年1季度中国移动互联网行业发展分析报告》、《Morgen Stanley互联网报告》)

免责声明:本素材不应被视为面向投资人分发的资料。本文不包含以下内容:(1)购买任何金融产品或服务的要约;(2)对任何金融产品采取任何行为的建议;或(3)任何投资意见。

精彩评论