癌症免疫的小分子创新药明星公司$诺诚健华(09969)$与3月11日起招股,预计3月23日登陆港交所。

发行信息

- 公司代码:09969

- 公开发售数目:25034000股

- 全球发售:250324000股

- 申购日期:3月11日至3月13日

- 上市日期:3月23日

- 招股价:8.18-8.95港元/股

- 每手股数:1000股

- 保荐人:大摩、高盛

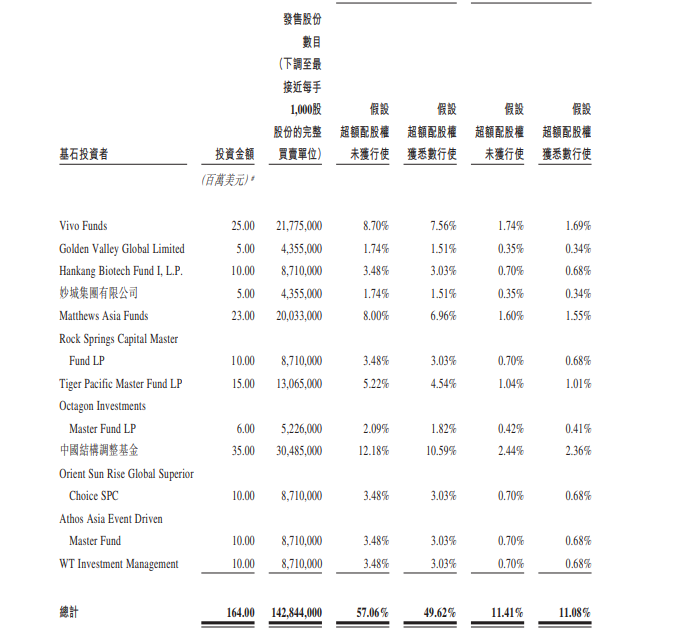

- 基石投资者:有,将认购1.64亿美元(约12.78亿港元),包括Vivo Capital、Golden Valley、Matthews Asia 、中国结构调整基金等12名。

公司简介

诺诚健华是一家还处于临床阶段的生物医药公司,致力于发现、开发同类最佳或首创的用于治疗癌症及自身免疫性疾病的分子靶向药物,并使其在全球实现商业化。公司专注于治疗癌症及自身免疫性疾病的分子靶向药物。

公司成立于2015年,2016年开始在国内开始研发。2017年4月,公司第一次向国家药品评审中心提交奥布替尼的申请。目前,诺诚健华已成功打造一个一体化生物综合医药平台,涵盖药物发现及开发功能的各个方面,包括药物靶点识别及验证、临床前评估、临床试验设计及执行、药物制造及质量控制以及商业化。

公司的联合创始人包括清华大学教授、中科院院士施一公博士,公司组件了一支知名专家组成的研发和管理团队。公司正在广州建造一个占地50000平方米大规模药品生产场地,计划于2020年第四季度完工。

研发管线

公司专注于研究治疗癌症及自身免疫性疾病这两个领域的药品及协同效益疗法,包括淋巴瘤、尿道上皮癌、胆管癌、肝细胞癌、系统性红斑狼疮。公司的小分子化学药物和生物制剂已有多个正在快速推进中。

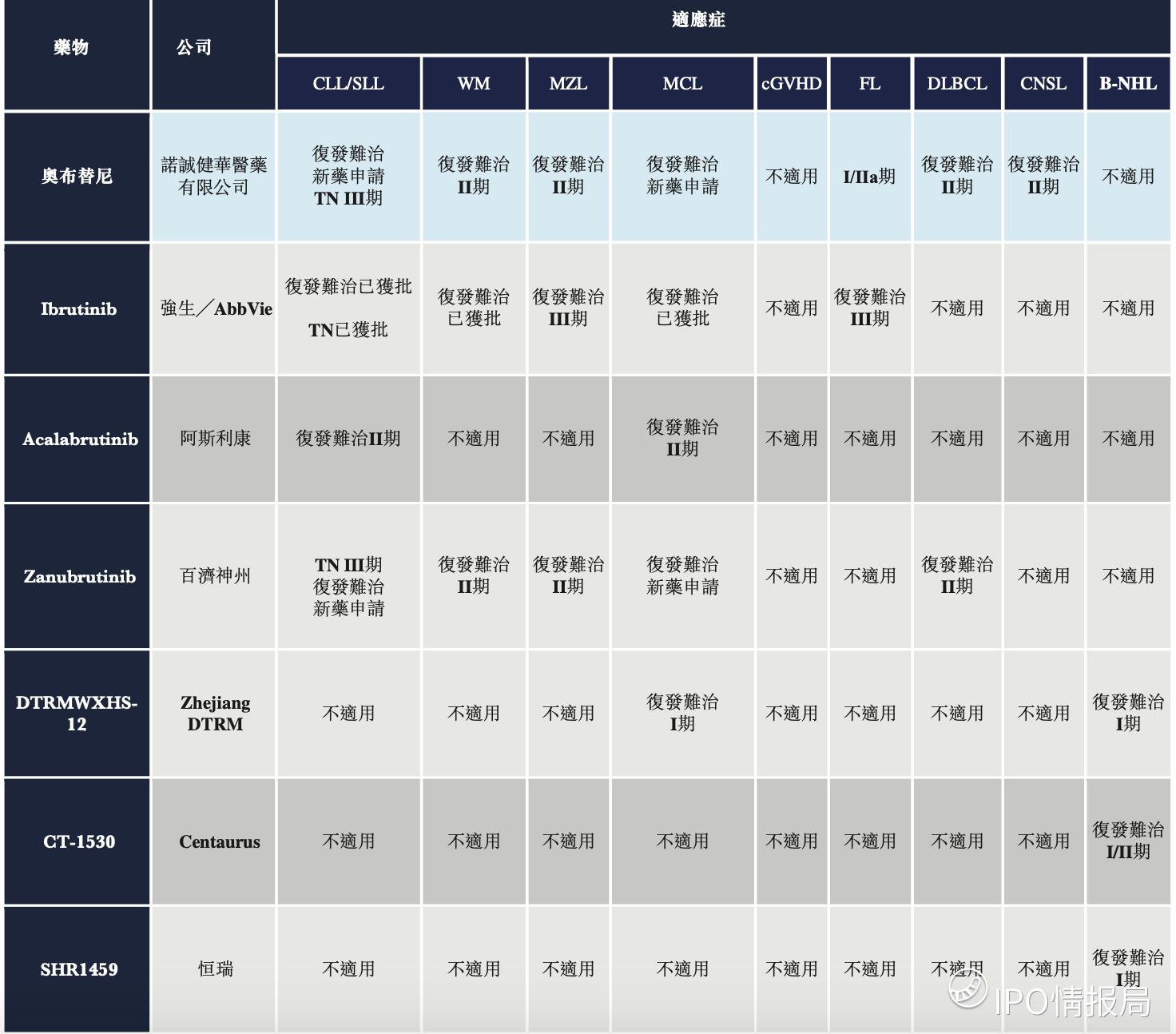

根据招股书披露,公司目前有9种高分化型及新型候选药物,其中5中披露在招股书中。包括一种复发难治的CLL / SLL的新药申请提交予NMPA并获批准及MCL的新药申请提交予NMPA的替代药物(BTK抑制剂奥布替尼)、两种处于临床I 、II期试验的初步药物(泛-FGFR抑制剂ICP-192、FGFR4抑制剂ICP-105)及六种处于IND准备阶段的补充药物。

其中奥布替尼(ICP-022)是公司最重磅、进度最快的药物,目前正在中国及美国进行临床实验。它是一种潜在的最佳、高选择性及不可逆BTK抑制剂,用于治疗多种B细胞恶性肿瘤及自身免疫疾病。

奥布替尼针对的是两种适应症:

- 复发难治慢性淋巴细胞白血病或小淋巴细胞淋巴瘤(CLL / SLL);

- 复发难治套细胞淋巴瘤(MCL))的疗效。

BTK是治疗类风湿性关节炎(RA)和系统性红斑狼疮(SLE)等自身免疫疾病的重要靶点,因为其在B细胞和Fc受体信号传导过程中起到介导作用。

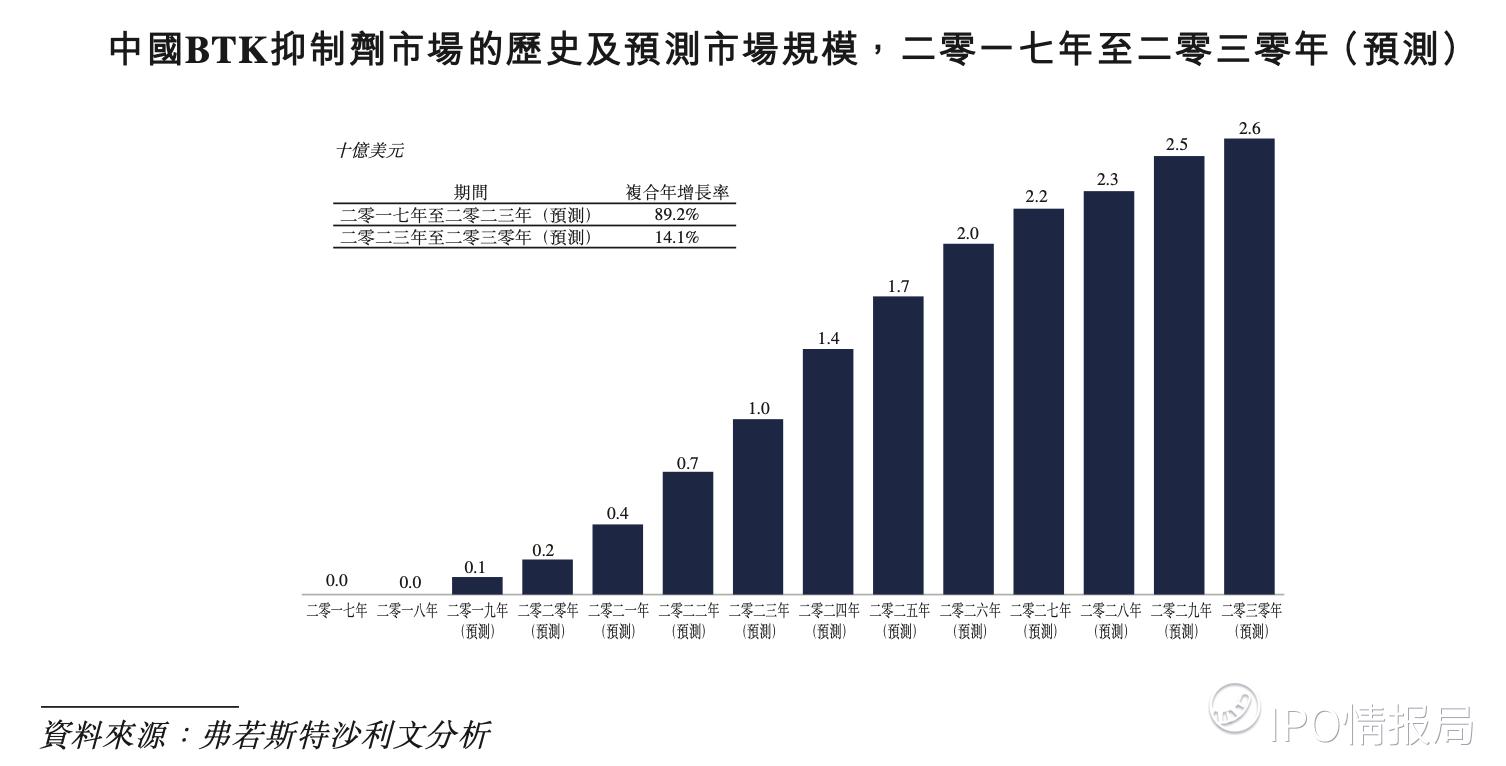

用于治疗NHL的BTK具有较大的市场潜力,2014-2018年,NHL病患人数年复合增长率为3%,中国地区为5.9%。

诺诚健华的奥布替尼相比起来有几个优势:

- 良好的靶点选择性,在KINOMEscan测定中显示出更好的靶点选择,意味着更少脱靶情况下造成的腹泻、出血等副作用;

- 良好的PK/PD特性及更佳的靶点抑制,也就是可以再更低浓度下持续进行BTK靶点抑制;

- 良好的安全性及强大的疗效。奥布替尼在客观缓解率(ORR),缓解持续时间(DOR),无进展生存期(PFS)及安全性数据上都相对竞品更为乐观。

业绩情况

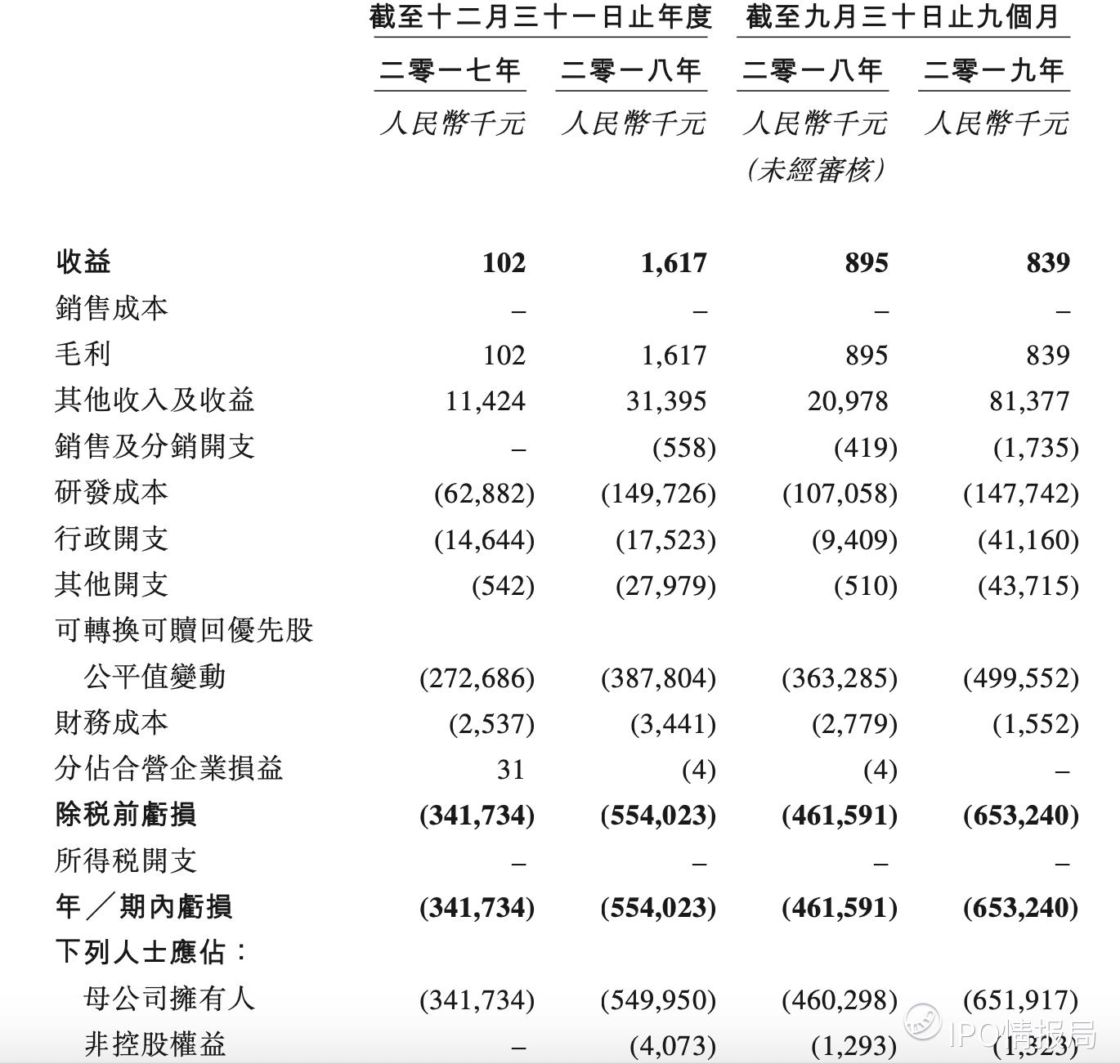

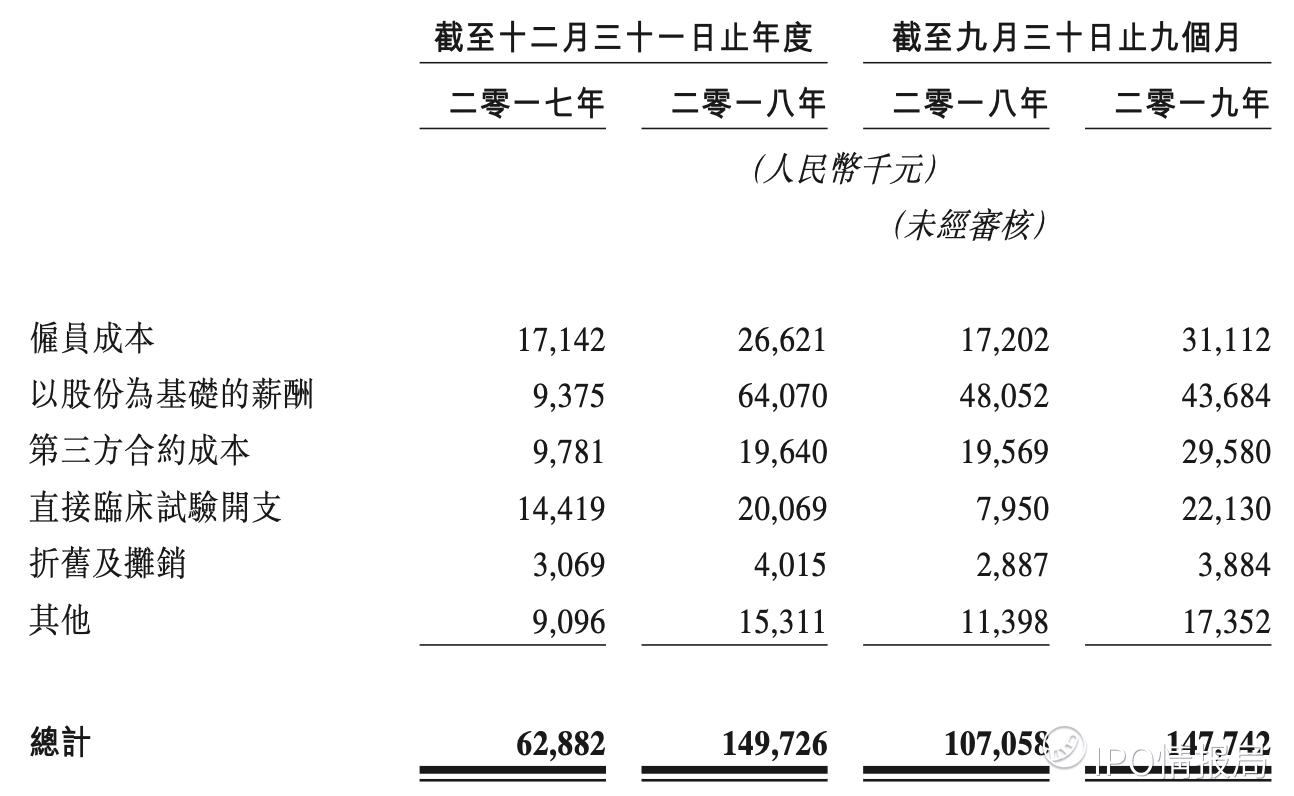

诺诚健华目前还未获准进行商业销售,也没有产品销售收益,既往融资是主要资金来源。2017年、2018年以及2019年前9个月的收入分别为10.2万、161.7万、83.9万元,年内亏损为3.42亿、5.54亿以及6.53亿。亏损的大部分为可转换优先股的公允价值变动,同期分别为2.72亿、3.88亿、5.00亿元。

成本与开销中,研发成本占比最高。公司研发成本包括员工薪金福利津贴及绩效相关的成本、研发人员的股权激励、第三方合约成本、直接临床试验扩张成本及折旧及摊销。

公司与2019年9月底的现金及等价物为19.43亿元。

募资用途

- 约50%,或约10亿元将用作为核心产品奥布替尼同时在中国及美国正在进行和计划进行的临床试验、准备注册文件及潜在的商业推出包括销售和营销;

- 约25%或约5亿元将用作为公司的两个临床阶段候选产品正在进行和计划中的临床试验,准备注册文件及潜在的商业推出包括销售和营销提供资金;

- 约15%或约3亿元将用作为公司管线中的六种IND准备阶段的候选药物的研发以及新候选药物的研发及外部引进提供资金;

- 约10%或约2亿元将用作公司的营运资金及一般企业用途

基石投资者

共计12名

公司优势

- 全球具有潜力的首创疗法和自主研发能力

- 潜在的同类最佳治疗B细胞恶性肿瘤后期阶段BTK抑制剂

- 潜在同类中最佳的泛FGFR及首款FGFR4抑制剂

- 潜在的同类中首创的治疗SLE及其他自身免疫性疾病的BTK抑制剂

- 知名度和拥有丰富的行业经验及专业科学知识的团队

风险提示

- 公司尚未盈利,且营收未知,未来有可能依然无法盈利

- 公司可能无法继续获得融资

- 所选药物临床试验失败、无法获得监管批准等造成的商业化失败

- 药物开发过程漫长且结果未知

- 临床候选药物可能出现未令监管满意的结果,从而产生更大的成本或无法完成开发

- 公司获得额外融资提供资金会摊薄股东权益

精彩评论