在商业中,如何判断一个新生之物是否有价值?我认为主要从两方面来判断,能否创造新的需求,或者能否优化甚至缩短商业环节。$BEYOND AIR INC(XAIR)$

第一种非常好理解,例如互联网,不断创造出新的东西。而第二种,不太好察觉,因为优化的环节往往只有业内人士才能感受到。一个比较明显的例子就是电商,消费者足不出户就可以在各种商铺中挑选自己想要的东西,价格对比也非常方便。这就是典型优化或缩短商业环节的体现。

人造肉,我认为现在属于第二种。我们现在吃到一口肉,从饲养到屠宰是漫长的过程,最后才是烹饪。人造肉将饲养和屠宰这两个环节省略掉了,从工厂出来就可以烹饪。

来个开脑洞的想法,如果未来22020年,人类成为星际种族,人造肉可以保证人类在宇宙船中也能吃到“肉”。时间再拉近一点,如果马斯克真的实现了火星殖民,是不是要和Beyond Meat采购大量人造肉呢?

脑洞归脑洞,我们还是要回到具体的商业环境中。虽然说人造肉可以节省掉饲养和屠宰环节,但是在美股上市的人造肉公司——Beyond Meat的产品却都比真肉要贵。

根据美国巴伦周刊的调查,Beyond Meat的拳头产品Beyond汉堡卖12美元,Whole Foods汉堡卖6.4美元。Beyond香肠卖10.3美元,比其他猪肉香肠贵70%。

△图源:网络

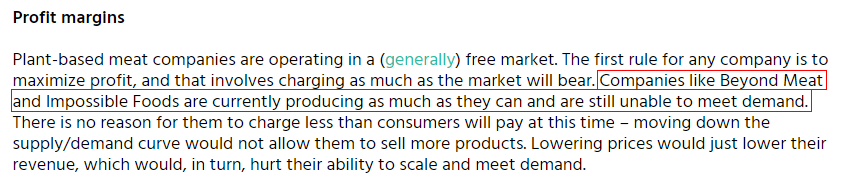

为什么会这样呢?我找了不少资料,排除一些产品技术加成、公司想快速收回研发成本之类等常规解释,认为有一个解释比较好。这个解释是在2019年6月18日发布的,大概意思是:像Beyond meat和Impossible Foods在最近才能大量生产,并且还不能满足市场需求。

△图源:The Good Food Institute

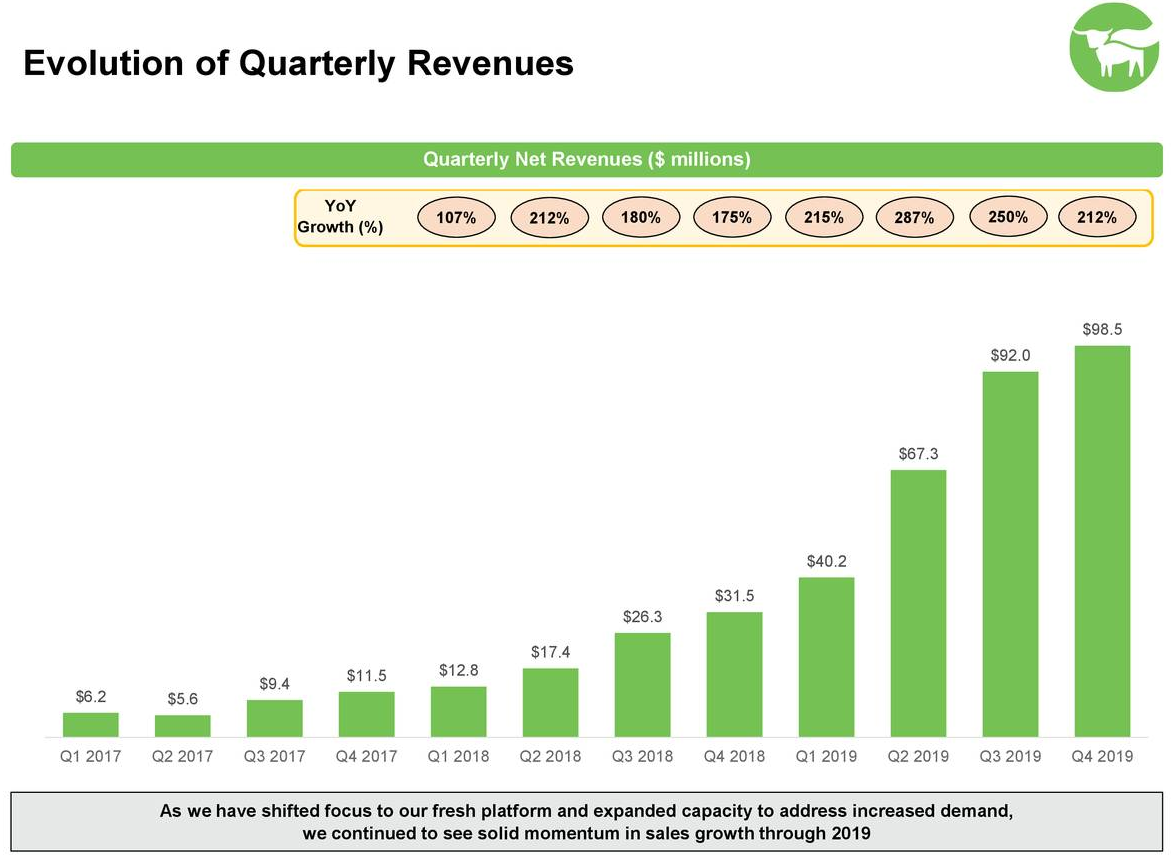

在货都不够卖的情况下,确实不用考虑降价。从上周Beyond Meat公布的2019Q4及全年财报来看,可以证明这一点。

△图源:Beyond Meat 2019Q4及全年财报

从2018年一季度开始,每个季度的收入增速均超过100%。这么高的增速,加上Beyond Meat有比尔·盖茨的加持(比尔·盖茨是Beyond Meat的重要投资者),一上市股价就开始飙涨。上市时20多倍的市销率就已经不便宜了,经过市场的炒作,在2019年7月股价突破200美元,市销率高达85.54倍。

△行情来源:老虎证券

这份财报有多项指标表现优秀,2019Q4收入同比增长212%至9850万美元。亏损对比去年同期的750万美元缩窄至50万美元。并且,调整后的EBITDA再次盈利,从去年同期的亏损380万美元扭亏为盈950万美元。

不过,即使增长这么快速,但财报公布后股价依然低开超过15%。原因很简单,财报公布的是过去的增长,分析师预测的是未来,而市场大多数分析师对未来的预测都是源于上市公司的指引。

Beyond Meat预计,2020年收入增长区间将在64%~71%。虽然这个增速还非常地快,但是同比之前每个季度都超过100%的增速,就放缓很多了。

收入增速下跌这么多,吓得分析师在电话会议中赶紧问公司管理层,这个预计的增速只是现有渠道的,还是加上未来新增渠道的?

幸好管理层说是基于现有渠道的预测,分析师才松了一口气。

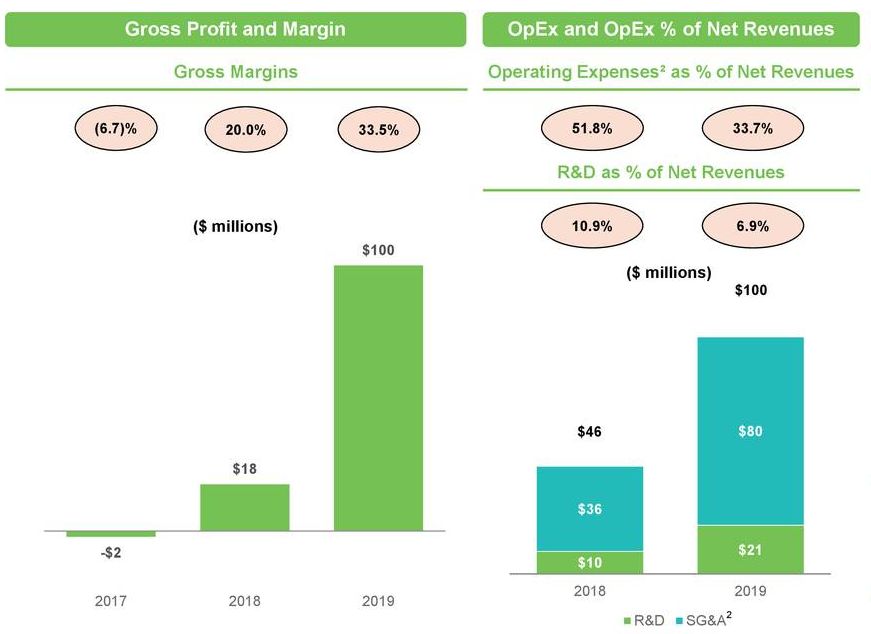

在盈利能力方面,Beyond Meat的毛利率提升至33.5%,并且管理层预计未来会保持这个毛利率,运营费用和研发费用都有一定程度的下降。

△图源:Beyond Meat 2019Q4及全年财报

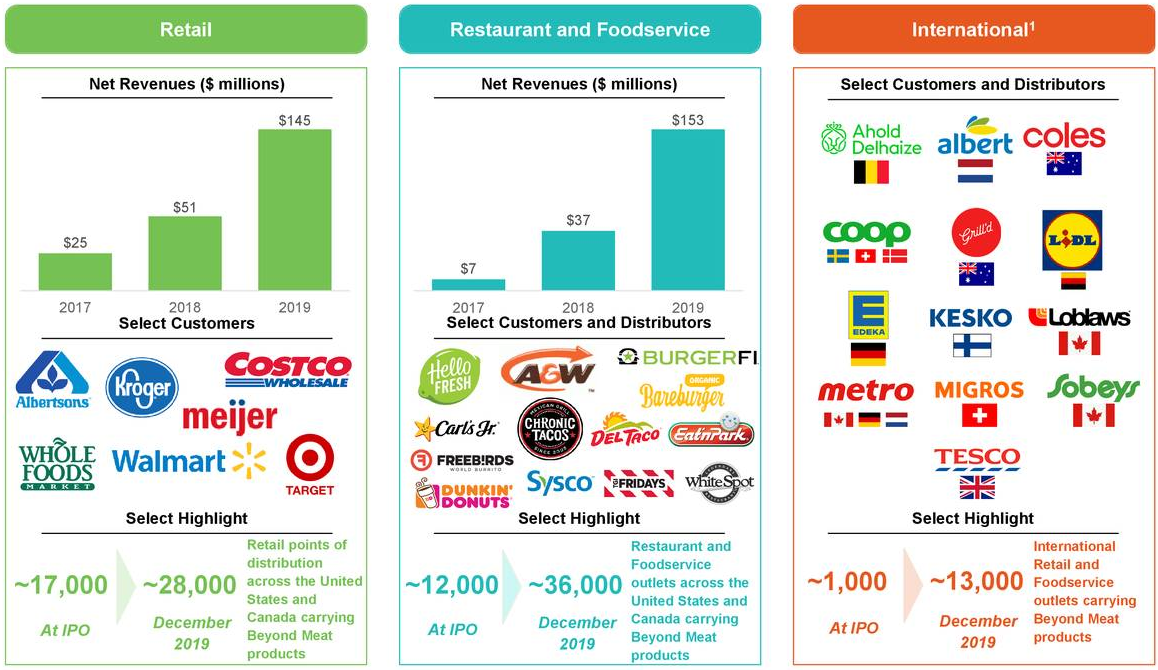

说到盈利能力,无论人造肉还是普通肉,在商业扩张的过程中都少不了规模效应。在规模效应中,虽然销售体量的增长,各项费用、成本占比收入在减少。要有效扩张销售体量,就要扩张销售渠道。

△图源:Beyond Meat 2019Q4及全年财报

2019年底,Beyond Meat一共有7.7万个渠道(零售点+餐厅+国际),对比去年5月上市时的3万个渠道,Beyond Meat的销售渠道增加了2.6倍。其中国际渠道增长非常迅速,7个月增加了13倍。

然而,我认为Beyond Meat的价格还是个大问题,一开始他们的客户可能主要是素食主义者(菜吃多了,也想尝尝肉的口感)和尝鲜的人。如果说素食主义者对人造肉的需求还算稳定,那么尝鲜的人一旦过了新鲜期,需求就会下降。

毕竟,客户花了比真肉贵的价格,吃到了感觉和真肉差不多的东西。那为什么不用原价消费真肉呢?

在一些研究资料中,认为人类吃肉主要是摄入蛋白质。人造肉相比真肉,可能更高效的生产,未来人造肉有可能替代真肉。但是另一些研究称,人造肉可能只是提供了另一个食品选择给消费者。

无论需求是怎样,从客户群体扩张的角度来看,素食主义者和尝鲜的人群都饱和后,要继续扩张就要降价。我认为要价格降到比真肉价格更便宜,才有可能触发大量人群以人造肉代替真肉。

如果价格真的能降下去,出口到第三世界国家可能会是个非常好的选择。并且人造肉生产稳定,可以免去了肉价周期性波动的烦恼。

价格,可能真的就是个引爆点。

虽然人造肉不错,也很有前景,但是从230美元下跌到90美元左右的价位,18.5倍的市销率依然不便宜。美国食品巨头之一的泰森食品,市销率也仅仅0.58倍。

当然泰森食品是非常成熟的企业了,两者估值不能直接对比。不过,起码只知道Beyond Meat的市销率将快速下跌。并且在企业逐渐开始盈利之后,市场更喜欢用市盈率来估值。

如果仅看未来一年的情况,根据管理层预测2020年收入可能介于4.9亿~5.1亿美元,届时给10倍市销率,市值在49亿~51亿区间。看看现在55亿美元的市值,似乎就能理解为什么财报公布之后低开15%个点了。

更悲观点,如果给5倍市销率呢?

任何一个有前景的公司,都不能忽略估值。

精彩评论