上两篇我们讨论了投资的风险,现在我们来讨论一下投资的选择,我们为什么选择拥有股票呢?

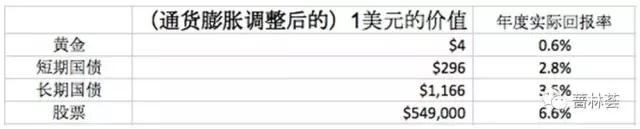

我们面临的挑战是怎样才能长期既保住资本,又产生财富。我们非常希望获得卓越的回报,而又不损失我们已有的财富。为此,我们来评估各种投资策略和不同资产类别。幸运的是,今天有大量的历史数据,很清楚地将资产类别从“最好”到“最差”来排序。历史记录是明确的:股票表现优于所有其他主要资产类别 - 债券,国库券,黄金 - 股票的长期回报远远超过其他类别,超过的程度是惊人的。参见下表,总结了过去200多年(1802 - 2010年)投资于每类资产的实际(去除通货膨胀后的)1美元的价值。

我们花点时间来看这张表,结果让人大吃一惊。1美元投资在黄金上,在200多年后只值4美元。 1美元投资国债,现在价值在$300到$1200之间,而投资于股票的1美元现在价值$549,000 - 相比于票据/债券,股票的真实回报比它们要高出一千倍。 你可以看到为什么我们决定把资金投资在股票上; 而不是债券,更不是黄金。即使在较短期间内(例如20年),股票几乎总是优于债券(95%的时间里)。

看看历史记录,人们可能想问为什么投资者会想要拥有债券。事实上,大多数债券买家并不寻求获得与风险适当的回报,而是有其他目标。想想中国,美国国债的巨大买家,中国只是试图平衡其巨大的贸易顺差。还有养老金计划和保险公司,他们根据当前的利率提供定额给付养老金计划或年金 - 他们只是重新包装和传递利率。此外,从行为金融学的角度来看,我们的观察是,投资者常常超额支付有固定利息的东西,却因为担心股价的短期波动而逃避股票投资。股票的表现远远超过所有其他的资产。蔷林投资的核心就是保护投资资本,同时创造财富。

股票不仅仅表现远远超过债券,他们也被证明是通货膨胀的一个更好的对冲。今天的许多投资者没有意识到这一点。他们的思维还停留在过去30多年债券异常强劲的表现,但他们没有意识到债券良好的回报,是因为80年代初10年债券利率几乎为16%!(起点实在是太理想啦)。在那之前的40年,债券持有人的回报是毁灭性的,实际收益每年为负2.7%。换句话说,在1940年到1980年间,债券持有人损失了67%的财富。即使是公司债券持有人也损失了50%的财富。在同一时期,股票实质增长了近9倍,总回报约为公司债券的18倍。

在短期内,股市是令人困惑和波动的,但从长远来看,它是可靠和可预测的。时间将某些资产类别从最没有吸引力转变为最有吸引力,反之亦然。从养老金和捐赠基金的世界来看,五年的时间跨度导致大多数机构熟悉60:40的股票与债务的比例; 而10年的期限导致80:20的股票与债务的组合,15年的期限导致90:10的比率。鉴于我们关注长期,一点不奇怪我们选择了100:0的比例。

几乎每个人的投资期限都比他们意识到的更长。这部分是因为他们的投资期远远长于其剩余的工作寿命或甚至长于其预期寿命。许多人在即将“开始”从退休资产里面取钱的时候,对他们的投资期限感到困惑。在现实中,虽然有人可能想在他们65岁时,开始消耗一些他们累积的投资资产,但是基于他们资产池的预期平均寿命,他们实际投资期限肯定会延续几十年。因此,我们很快就得到100%股票和0%债务的分配的结论。事实上,大多数人希望把他们的一些财富留给他们的子孙,一旦我们假定有几代人的投资时间段,投资期限将进一步延伸。

你可以看到,股票作为增长我们财富的手段具有压倒性的理由。长期产生强大实际回报的最佳方式,就是在有吸引力的价格,拥有管理良好的公司的股权。蔷林投资不仅仅是一个股票投资顾问; 蔷林投资是一家财富管理公司。我们对股票的关注体现了我们今天如何努力保护资本和实现财富的最大化。

如果您喜欢这篇文章,请分享给您的朋友,并关注蔷林荟公众号“LindenRoseInvestment”。蔷林投资是注册于得克萨斯证监会的投资顾问公司。我们专注于价值投资,通过大量的研究和分析,筛选并长期投资于我们可以理解并且具有高门槛和优秀商业模式的公司。有需要服务的朋友,可以直接联系我们。邮件:bing@lindenroseinvestment.com。

精彩评论