$譽燊豐控股(02132)$ $嘉泓物流(02130)$ $嘉和生物-B(06998)$

马上就放假了,渔夫先祝大家双节快乐,休息4天后,咱们继续打新吃肉。

一下子又来了3只新股,先分别做下简单介绍,如不需要了解,可直接翻至最后。

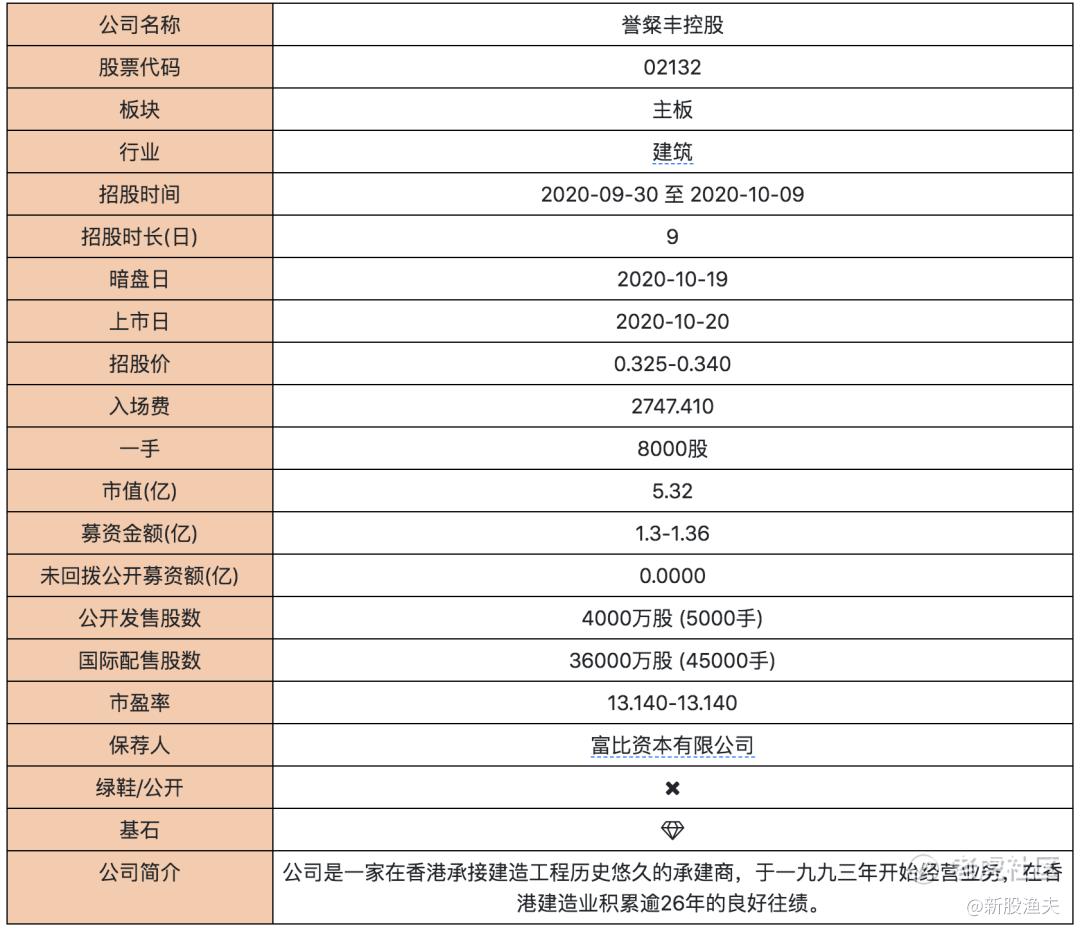

誉粲丰控股

添加图片描述

誉燊丰控股早于1993年便开始经营业务,已在香港建造业积累了逾26年业务历史。目前,公司同时从事主承建商和分包商业务。据益普索报告显示,香港土木工程行业相对集中,2019年前五大参与者占据了市场份额的37.3%,而誉燊丰所占市场则约为1.0%。

此票保荐人:富比资本,无绿鞋,保荐人历史战绩一般,暗盘略优于首日,无套路回拨历史。

添加图片描述

无基石,招股书未显示有上市前投资。

建筑行业20年以后频繁出妖,首日唯一的失败是回拨了30%的智勤控股。

添加图片描述

上市开支占比:42.8%,从财务数据看,公司营收、毛利、净利、现金流均稳中有升,给到的估值与之前上的建筑股类似,属平均水平。

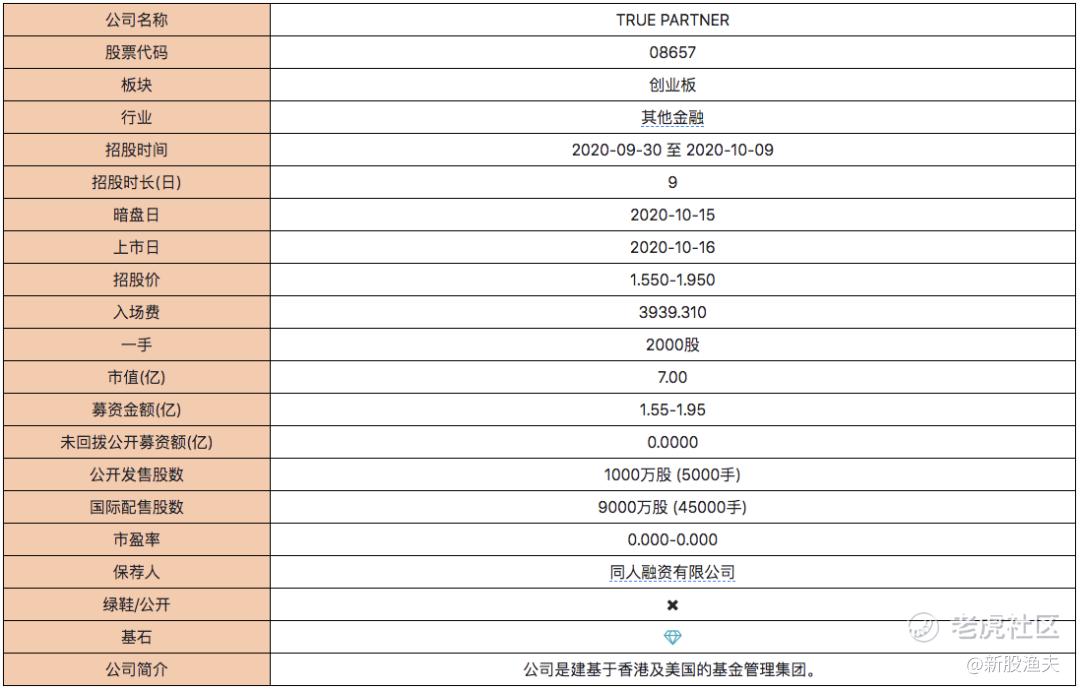

TRUE PARTNER

添加图片描述

True Partner Capital为基于香港及美国的基金管理集团,使用全球相对波幅价值投资策略,并以内部自营交易平台支持,以全权委托基准管理基金及管理账户。

于2010年,True Partner Advisor Hong Kong Limited获证监会发牌可从事第9 类(提供资产管理)受规管活动。于2011年推出True Partner Fund时已将焦点由作价买卖转移至以True Partner的名称采用相对价值波幅策略的市场受价。为将业务扩展至全球,于2016年在芝加哥设立办事处,并获证券交易委员会发牌,成为注册投资顾问。同年,推出True Partner Volatility Master Fund,重点为识别价格低估及高估的波幅。于美国建立业务之后,于2018年在阿姆斯特丹成立办事处,以支持经营及应对在欧洲的扩展。2019年开始客户管理业务。至今,已执行超过400万笔交易,所管理资金的资产管理规模于2020年7月31日约14亿美元。

添加图片描述

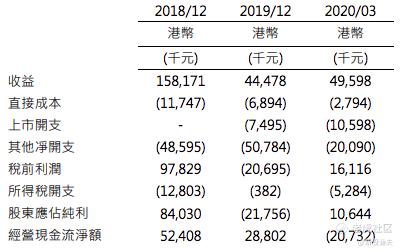

这是一只创业板上市的股票,财务数据波动相当大,完全和美股、港股市场行情正相关,行情好,收益就好。

保荐人为同人融资,就是刚刚出妖股的天任的保荐人,有绿鞋机制,预计无法售出。保荐人除了上次天任以外,历史战绩一般。保荐的创业板战绩尚可。

添加图片描述

这是一只有基石的创业板,很少见,基石认购了接近20%,有基石的创业板,暗盘表现会相对稳健一些。

添加图片描述

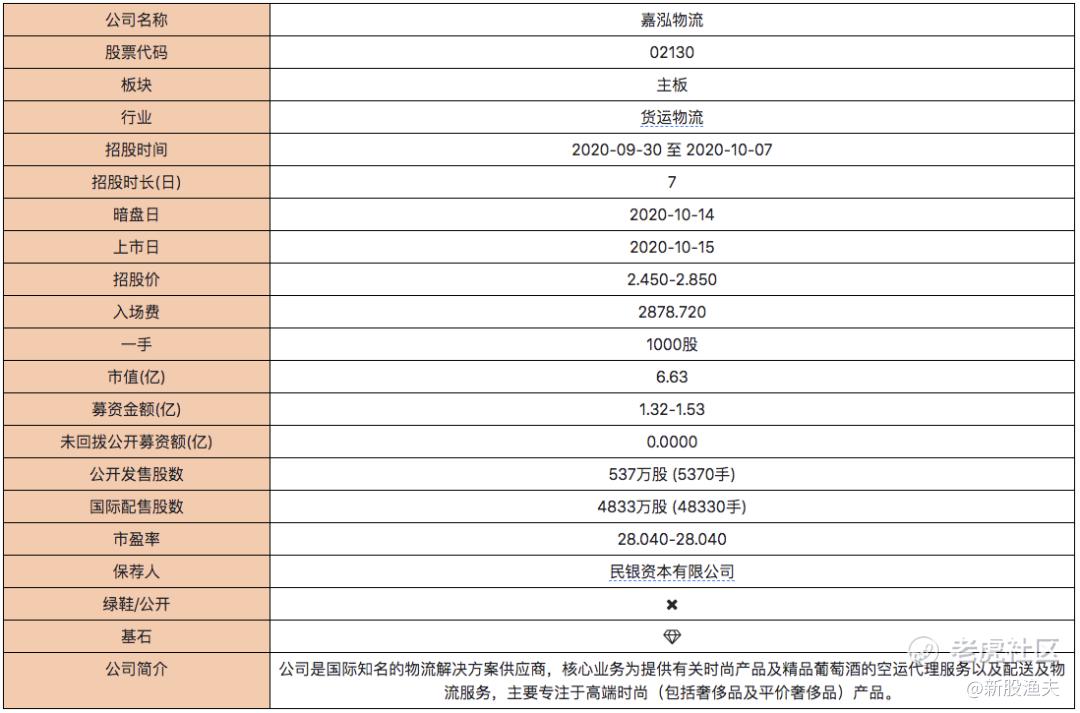

嘉泓物流

添加图片描述

嘉泓物流乃国际知名的物流解决方案供应商,核心业务为提供有关时尚产品及精品葡萄酒的空运代理服务以及配送及物流服务,主要专注于高端时尚(包括奢侈品及平价奢侈品)产品。

嘉泓物流的直接客户涵盖高端时尚零售商、品牌拥有人以及葡萄酒批发商及零售商。

根据灼识谘询报告,就截至2019年12月31日止年度的收益而言,嘉泓物流于中国高端时尚产品综合空运代理市场中排名第五,占1.6%的市场份额,且于香港排名第六,占2.6%的市场份额。

截至2019年12月31日止年度,根据灼识谘询报告,其在中国及香港高端时尚产品的配送及物流市场中均排名第一,市场份额分别为8.1%及21.8%。

财务数据方面,营收稳定,但也无增长空间,毛利一般,净利率极低,现金流还较为充沛,上市开支占比融资总额的33.7%。

保荐人和稳价人均是民银资本,有绿鞋,按保荐历史看,预计大概率售出绿鞋,但稳价效果不佳。整体战绩很一般。

添加图片描述

有一笔上市前投资,约占4.5%,折让13.2%,折让幅度不算夸张。

就行业来说,货运物流行业整体表现尚可,此股市盈率约28倍,较同行给的估值有点高。

添加图片描述

中签率

由于3个票都很可能错过十一以后的蚂蚁金服,所以参与者需要考虑资金分配,距离招股截止还有较长时间,仅就目前孖展情况来看,由于3票货源情况很接近,所以一起来说下,如未回拨,一手中签率20%左右,如30%回拨,一手中签率30%,仅做参考。

值博率

3只搏冷票,仅就目前对于财务数据、保荐人历史、行业、估值情况综合来看,个人认为值博率誉粲丰控股 > 字母股 > 嘉泓物流,由于庄股涨跌随庄家心情,并与回拨情况极大相关,变数很大,排序不代表上市后表现,仅为个人见解,建议稳健投资者3票均不要参与,或仅现金、白嫖小小参与下即可。

精彩评论