在新能源汽车中,股价最亮眼的莫过于$蔚来(NIO)$,个人认为蔚来投资价值为0,在美国退市已经成了必然。理由如下:

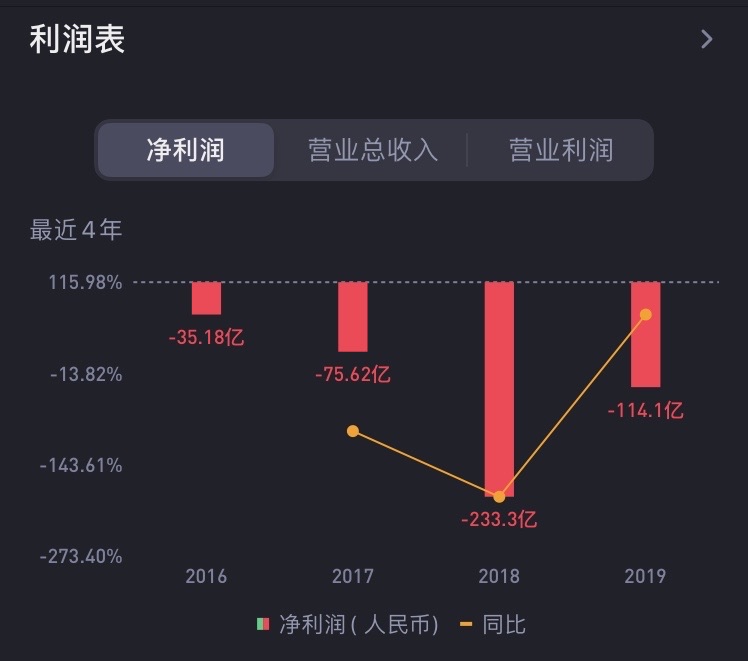

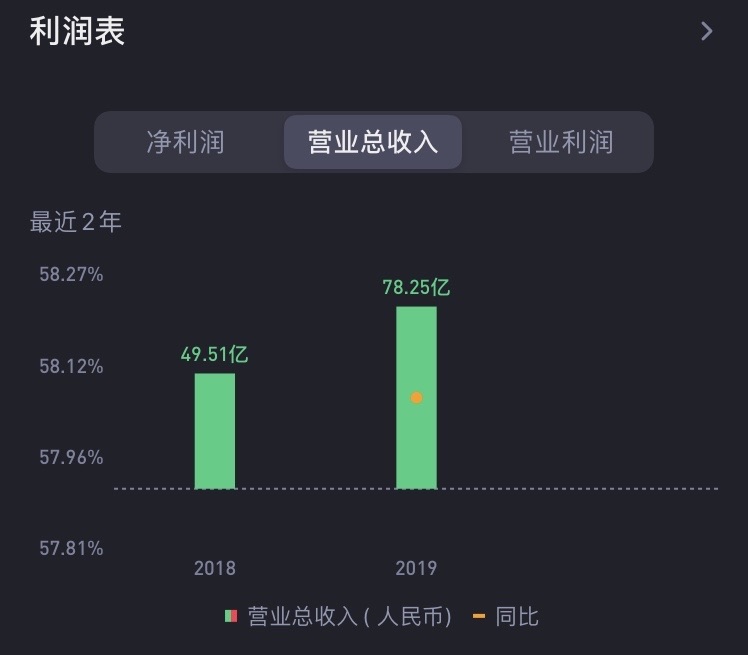

一、5年内无法扭亏。根据蔚来的财报显示,从2016年开始,蔚来连续4年亏损,2019财年亏损收窄至114.1亿,营收为78.25亿。5年内无法扭亏。中概股如果连续亏损9年没有扭亏,即会被美国资本市场抛售。

二、缩量上涨。

2020年6月蔚来成交股数20.99亿股,7月成交股数42.51亿股,8月成交股数25.27亿股,9月截止到9月29日成交股数17.16亿股。为何在蔚来增发17亿美金前股票大涨?这可能是为了做高增发的股价。

三、疯狂烧钱的无底洞。通过数据显示,蔚来IPO之前每次的融资规模大多数在10亿美金以下,基本上融资的钱已经被耗光,所以才IPO继续续命。

四、没有护城河

蔚来的优势是背靠安徽国资,由江淮代工,没有自己的工厂,最大头的投入基本没有,把钱花在了营销上,缺乏核心技术。比亚迪,吉利,红旗,特斯拉等众多品牌腾出手来打蔚来的动作越来越多,虽然背靠互联网巨头和国资,但是只能炒股不能分红这个状态并不能让互联网巨头们持久,而互联网巨头们无法在产品核心技术上给予蔚来太多东西。

蔚来与特斯拉没有可比性,追随者无法成为领袖。特斯拉已经做了17年汽车,累计售出的新能源汽车过百万台,其技术,供应链的积累远远超过6岁的蔚来。即使它日特斯拉退出中国,蔚来仍然面临国产传统汽车品牌的围剿。特斯拉已经是全球化运营非常好的公司,蔚来还走不出中国。

尽管特斯拉一直被质疑“烧光了华尔街的耐心”,但是特斯拉的毛利率基本都保持在10%以上,随着MODEL 3的量产发售,特斯拉将逐步保持比较稳定可观的毛利率,经营状况将大幅度好转,股价一路狂飙。2020年上半年欧洲新能源汽车销售大涨40%,中国暴跌55%,特斯拉逆势大涨。

反观蔚来汽车,NIO HOUSE烧钱很恐怖。北京的NIO HOUSE店面,年租金就是8000万元,虽然给用户带来了好的体验,但确实太夸张了。李斌表示未来将逐渐采用共建或者NIO HOUSE的方式,来降低成本。这一点,特斯拉就做得好多了,马斯克基本都是靠自己发推特,制造话题来促进营销。特斯拉的体验店多数也面积比较小,租金比较低,成本省下不少。

个人认为,作为中概股的蔚来实现盈利前可能从美国退市,回到a股和香港上市,未来必然面临股价断层式下跌,估值在10亿美金左右,股价回到2刀已经无法避免。在其毁灭前,必定有一场疯狂,那可能是蔚来最后的起舞,疫情结束的那一刻,股价迅速回到5刀。

精彩评论