谨以此文送给赌徒。此文是《读懂你的收益率曲线》的第十篇,整篇帖子讲解的是令赌徒沮丧的事实,所以请赌徒们轻喷并顺手点赞。

赌徒具有但不局限于以下特征:1、裸买或裸卖期权,2、没有纪律约束 3、追涨杀跌 4、操作末日期权 5、重仓或全仓 6、追超涨超跌股票

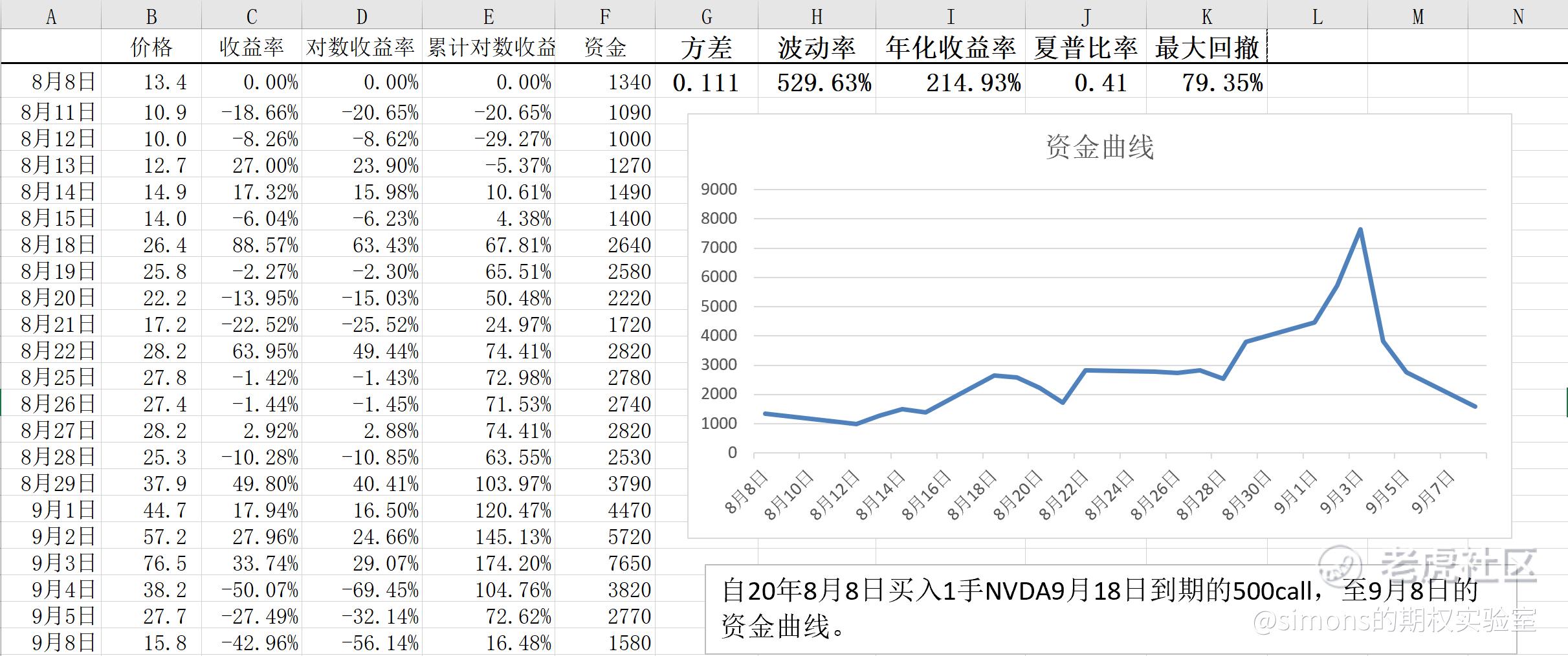

我们来看一个例子,假设我们自2020年8月8日买入1手NVDA9月18日到期的500call,持有至9月8日。符合 “赌徒”们常见的手法:裸买期权,上涨的时候“贪婪”,下跌的时候不止损。

我们将该期权的每天收盘的价格从网上下载后输入至excel表格内的B列,然后计算收益率、对数收益率、累计收益率、资金量、方差、标准差、年化收益率、夏普比率和最大回撤,如果你不明白计算的过程和指标的意义,可以阅读下《读懂你的收益率曲线》系列。计算的结果及资金曲线如上图。

虽然看上去这次交易看上去得到了210%的年化收益,但是险象环生,波动率达到了惊人的530%!夏普比率也是非常低,只有0.4,最大回撤达到79%。

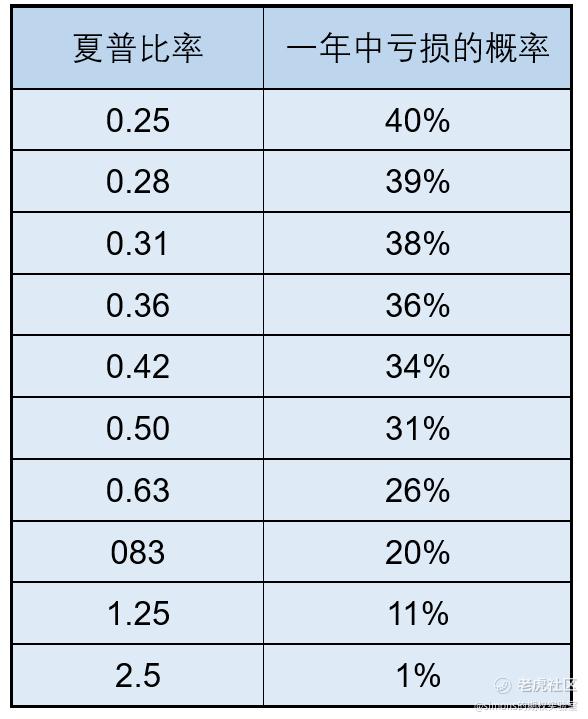

1、夏普比率

在解密桥水基金的“圣杯”老头身后右侧的数据我特地制成表,揭示了夏普比率与一年中亏损的概率之间的对应。本例0.41的夏普比率对应的一年中输钱的概率为34%左右。

2、最大回撤

在读懂你的收益率曲线(九)——最大回撤里,我们揭示了回撤与恢复之间的关系。我们再来重温一遍。

本例中的最大回撤达到了80%,后续需要400%的盈利才能恢复之前的水平。好在本次交易的最大回撤发生了交易的末期,之前这个买call积累了不少的盈利来抵抗这次最大回撤。但是并不是赌博都会有这个结果。在对待最大回撤这个问题上,体现了及时止盈止损的必要性。

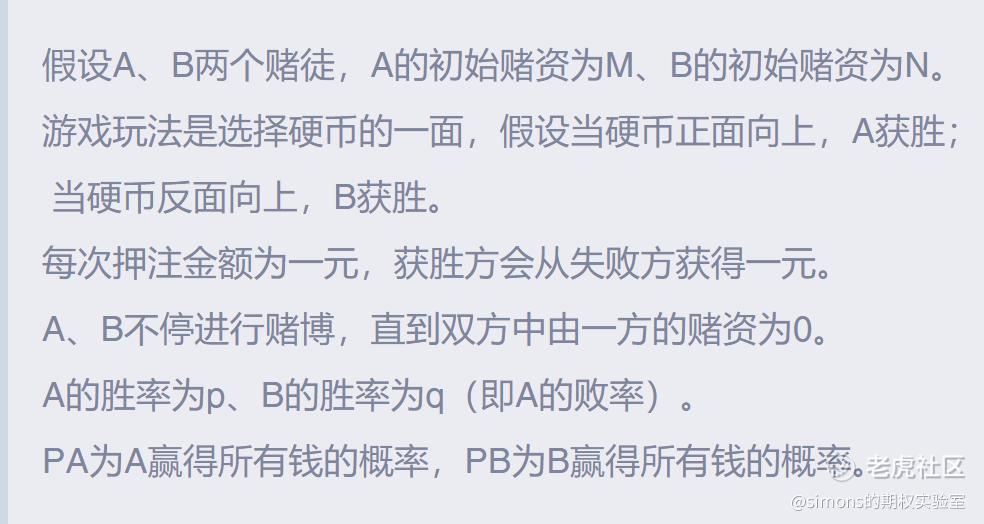

3、赌徒破产理论(gamblers’ ruin)

抛开前面这个例子,我们来玩一个游戏:

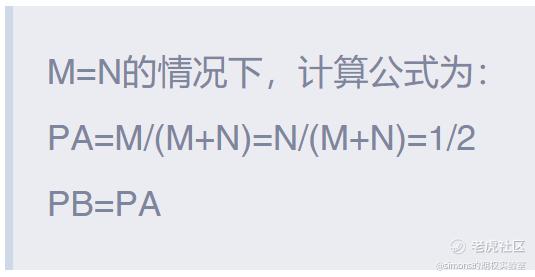

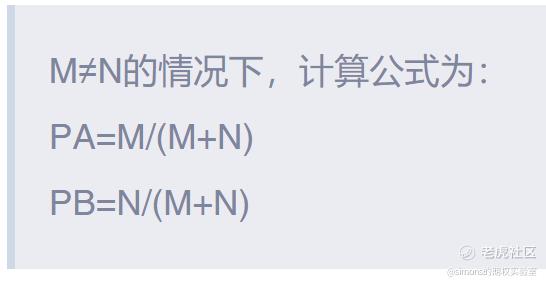

(1)假设A、B的胜率均为50%,A与B的初始资金也相同。

即对于每一局博弈而言,是公平的。

结论1:这是一个完全公平的博弈,A赢得所有钱的概率和B赢得所有钱的概率相等,都为1/2。

(2)假设A、B的胜率均为50%,但是A与B的初始资金不相同。

结论2:这是一个完全取决于赌注的博弈,谁的赌注多,谁赢得所有钱的概率就越大;

当某一方赌注为无限大时,有限一方赢得所有钱的概率趋向为0,无限一方赢得所有钱的概率趋向为1。“为什么庄家永远赢钱,因为他钱永远比你多”。

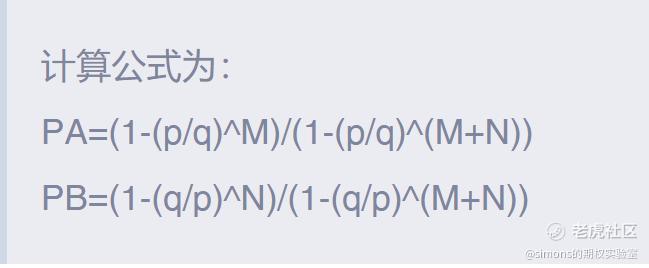

(3)假设A与B胜率不同(p≠q),初始资金也不同。

考虑A、B的胜率不同时,即对于每一局博弈而言,是不公平的。

结论3:既然在胜率相等的情况下,都注定了赌注有限的一方会失败,那么当赌注少的一方胜率更低时,赌注更多的一方赢得所有钱的概率就更大了。

4、结语

对于赌期权的交易者,如果要赚钱,以下是我想告诉你的:

(1)猛做1把期权,赚钱了,然后出金再也不回“赌场”。这时候概率论在你身上无法生效,因为你只有“1次”。1次的输赢与概率无关,其无法掌握你的命运。

(2)第一种情况很少很少有人做到,因为人都是“贪婪”的。赢钱后其会第二次、第三次、第N次进入这个赌场。不要轻视概率这个东西,当你的交易数越来越大时,你的实际胜率会无限接近于理论概率。这时候“赌徒破产游戏”开始生效,你的境地与游戏里那个破产者极其相似,因为一、你的对手是做市商,其资金量和你相比几乎无限;二、期权有买卖价差、交易费用、时间损耗,你的初始概率低于50%。以上两点已经把你逼入绝境。你唯一能做的,只能是利用基本面、技术面分析等交易技能把概率提升至50%以上。但是基本面、技术面分析等交易技能的掌握需要时间去学习。

至此,此篇得出一个令人沮丧的结论:一个纯粹的赌徒一定会灭亡。

精彩评论