再一次,拼多多的季报发布引发了股价的大幅波动。 悲观者紧盯着不达预期的GMV增速,乐观者则强调用户增长的趋势依然强劲。隐马数研认为,GMV增速已经不再是衡量拼多多业务进展的唯一指标。随着百亿补贴进入2.0时代,如何盘活存量用户、提高内生粘性,才是对于拼多多更为关键的挑战。

GMV增速已不再是一切

二季报到底是利空还是利好?

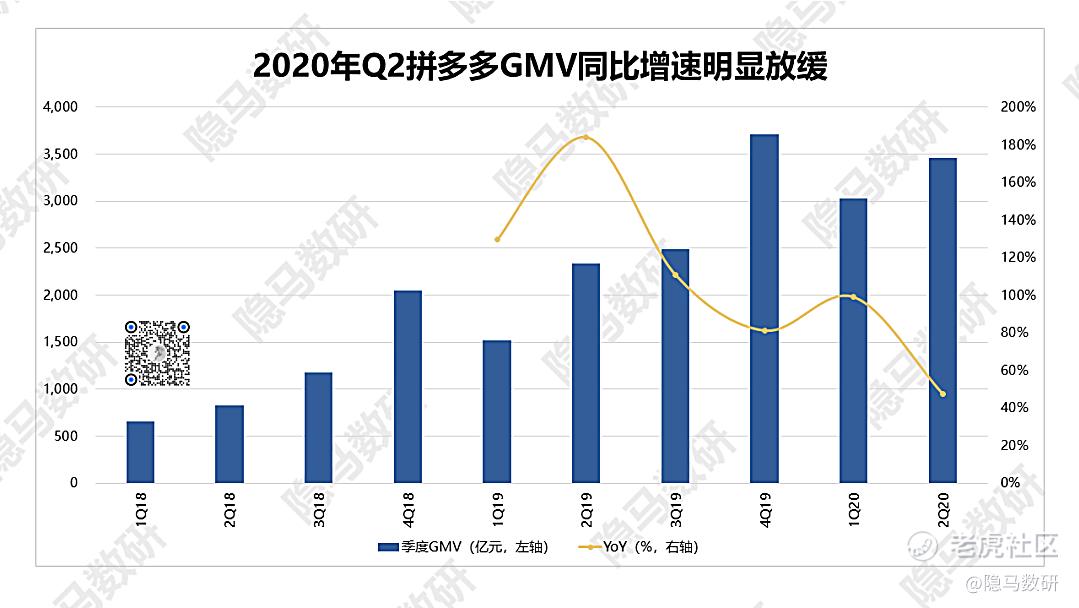

8月拼多多发布的20Q2财报显示,当季GMV同比增速约为47%。然而就在疫情笼罩下的Q1,拼多多实现了GMV翻倍增长,加上官方此前公布618期间平台订单量较去年同期增长119%,这让市场对Q2的GMV表现抱有一个较高预期。因此季报数据公布当天,拼多多股价迎来当头一棒,盘中最大跌幅超过14%,市值蒸发了157亿美元,相当于一夜之间跌掉了一个B站。

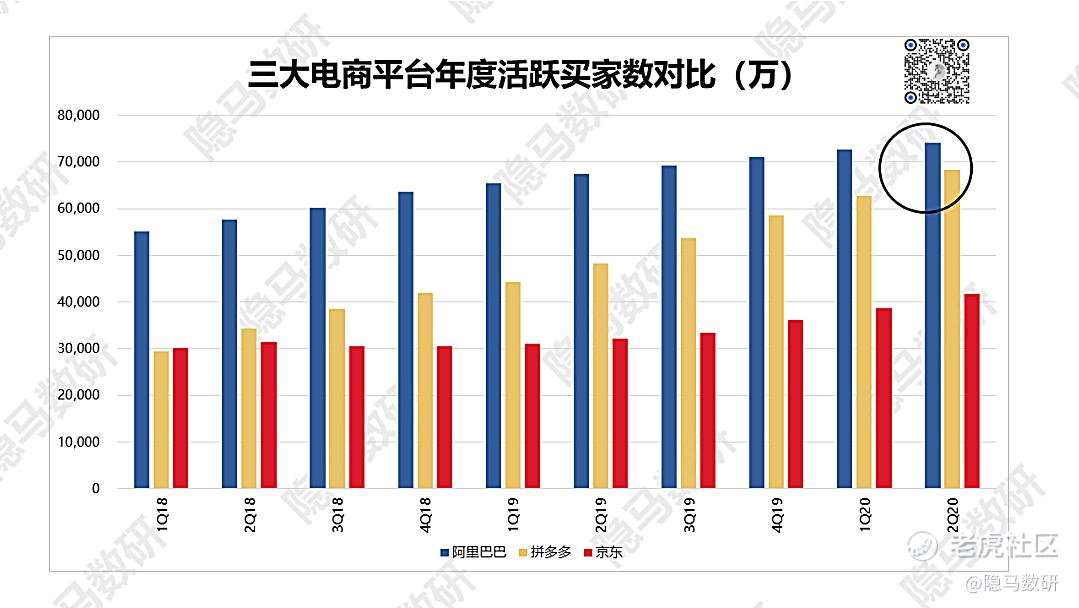

尽管悲观者紧盯着不及预期的GMV增速,乐观者看到的却是拼多多AAC(Annual Active Consumer,年度活跃买家数)已经接近7亿人。从18Q1超越京东成为国内用户数第二的电商平台之后,拼多多就没有停止过狂奔的脚步,如今与阿里巴巴(淘宝+天猫)买家数的差距已经缩小到不足6000万。

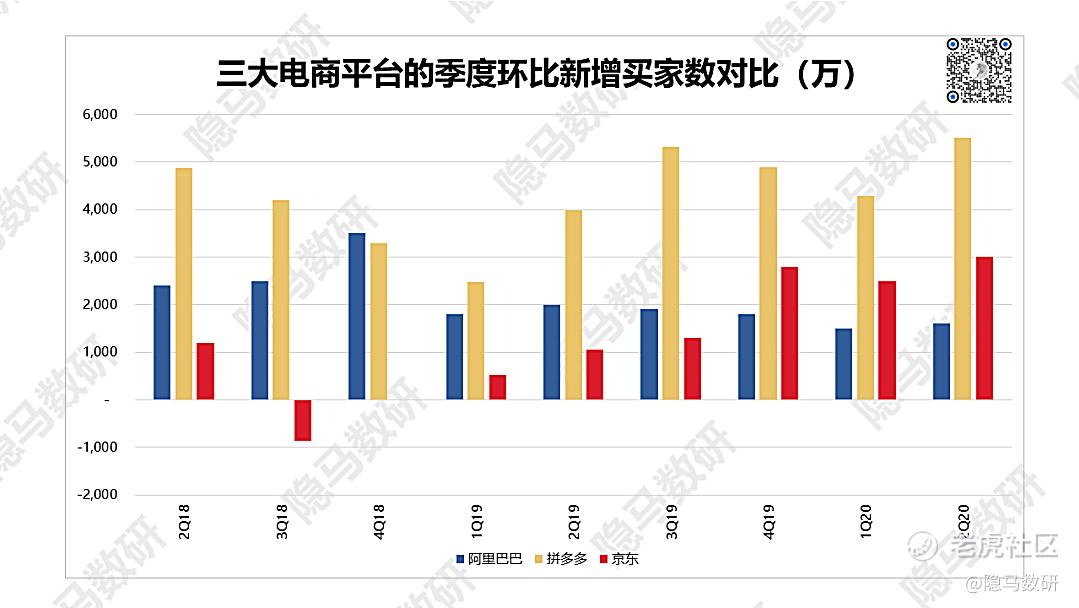

而按照近几个季度的新增买家数来看,拼多多单季度环比新增买家数均比阿里多出3000万左右。假如拼多多能够保持目前的增长速度,很有可能在今年实现对阿里的逆袭。对于互联网公司来说,最核心是用户,只要用户增长的趋势还在,就意味着无限可能。因此在短暂大跌之后,拼多多的股价又快速企稳。

拼多多永远是一家在争议中不断前行的公司。不过隐马数研认为,二季报后市场截然不同的解读说明,对拼多多未来发展的评估需要进入一个新的阶段了。我们需要跳出单一的GMV增速思维,用更多的数据去探究GMV背后真正的驱动力和结构性变化趋势。

GMV是衡量真理的唯一标准么?

GMV = AAC(活跃买家) ×订单量 ×客单价

在国内电商市场的语境下,衡量电商平台价值最重要的标准无疑是GMV,但GMV真的重要吗?或者说,对于目前的拼多多来说,GMV这个数字是最重要的指标吗?

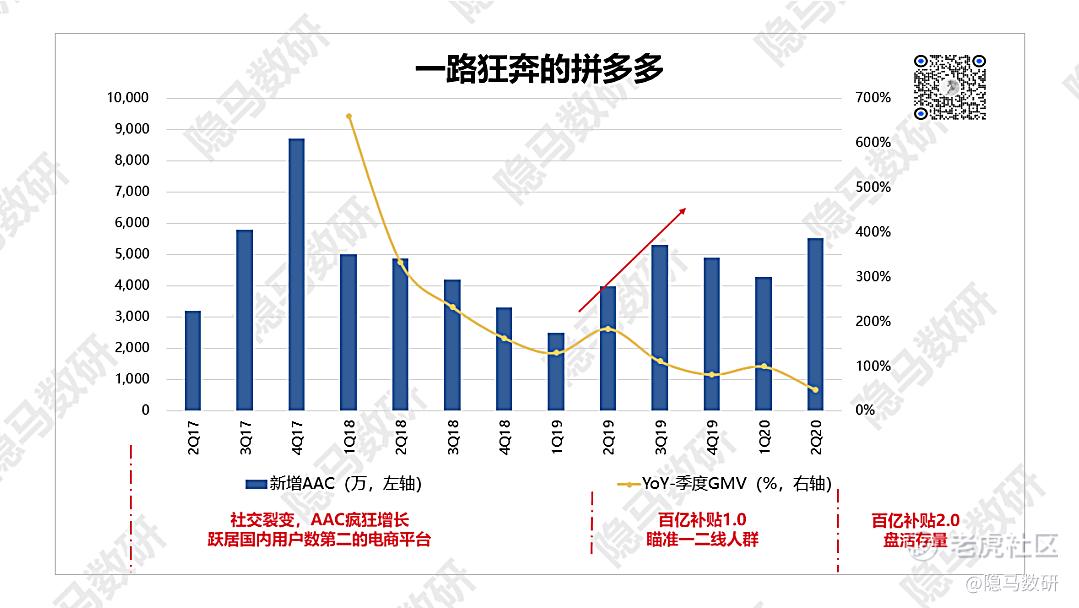

我们用GMV同比增速和季度新增AAC这两个指标来回顾一下拼多多近四年来的发展历程。

早期拼多多抓住微信流量红利,通过社交裂变方式,实现AAC疯狂增长。随着单季度最高新增AAC接近1亿,此时拼多多已经成为了一个“3亿人都在用的APP”。随着流量红利的枯竭,新增AAC和GMV同比增速也开始高位回落,19年Q1跌到了谷底,单季度新增AAC不到2500万。于是,拼多多祭出了“百亿补贴”的大招。

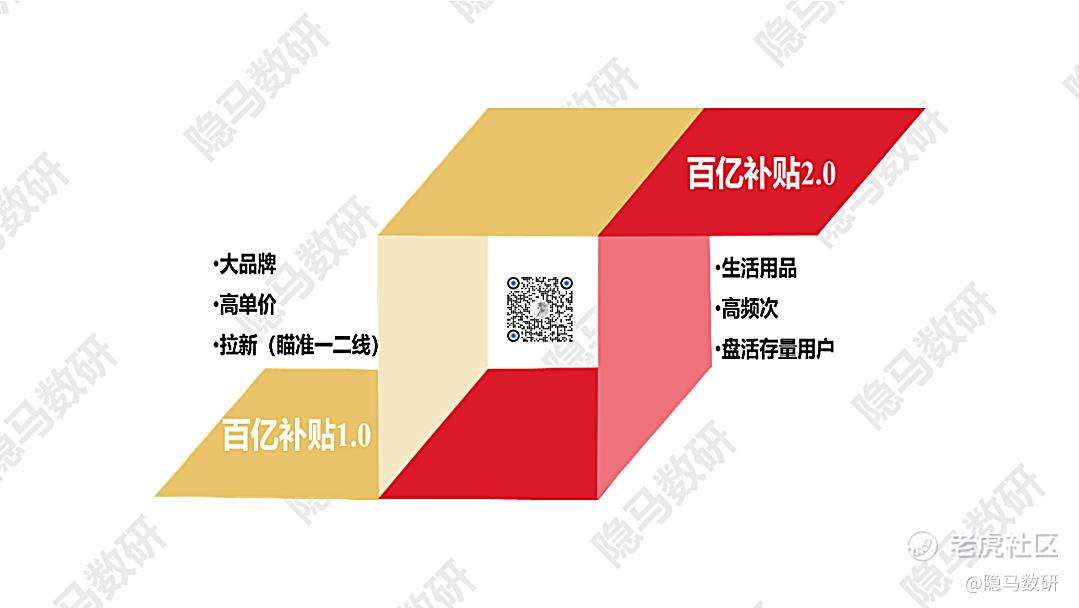

百亿补贴1.0:19年6月开启的百亿补贴,成功扭转了获客增速下滑的局面,用户开拓找到了新的增长点,新增AAC不断攀升,保持在近5000万的水平,20年Q2甚至达到了5510万。但与此同时,GMV增速仅在19年Q2有过短暂的反弹。主要原因是百亿补贴早期集中在高单价的商品,大促期间对平均客单价有很大提升作用,其他季度始终是呈下滑趋势。虽然新用户不断涌入,但在购物黏性还没养成之前对GMV的贡献很难得到体现,因此AAC和GMV的增长出现背离,是难以避免的。

百亿补贴2.0:如今拼多多已经是“7亿人都在用的APP”,尽管用户增长的动力仍在,但从监测到的数据来看,隐马数研认为百亿补贴已经进入2.0时代,未来更重要的是如何盘活现有的用户,实现更好的留存和复购,如果能把这部分工作做好,GMV增长将会是一个水到渠成的结果。

市场对于百亿补贴一直存在一种负面观点,认为拼多多的GMV和AAC有很大一部分是百亿补贴吸引来的,一旦平台停止补贴,前期的高速增长也将戛然而止。公司20Q2的营销&市场费用为91亿元,尽管环比同比均是大幅增长,但从营销&市场费用/收入角度看仅为74.7%,相较于19Q4反而是下降的,也是近两年来最低水平。之前的几个季度这一指标多次超过100%,也就是说拼多多将所有收入用来继续补贴用户。20Q2这一指标大幅下降,说明拼多多确实有意在控制补贴力度。但这是否就能证明,拼多多的补贴一旦下滑,GMV增速也就会随之下滑呢?隐马数研就尝试从百亿补贴背后更深维度的用户行为和用户画像来做个分析。

1.0时代:百亿补贴到底吸引了哪些人?

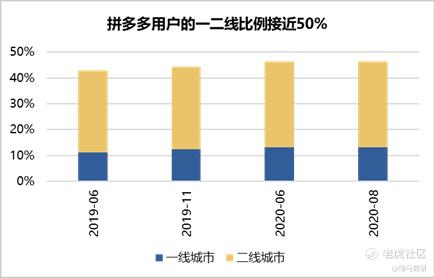

百亿补贴上线已经超过一年了,获客的成果毋庸置疑,然而我们更关心的是用户结构发生了怎样的变化。从隐马数研监测的数据可以看出, 19年6月到今年8月,拼多多一线城市用户的占比从原来的11%提升到了13%,如今一二线城市用户的占比合计已经接近50%,高线城市占比有明显提升。

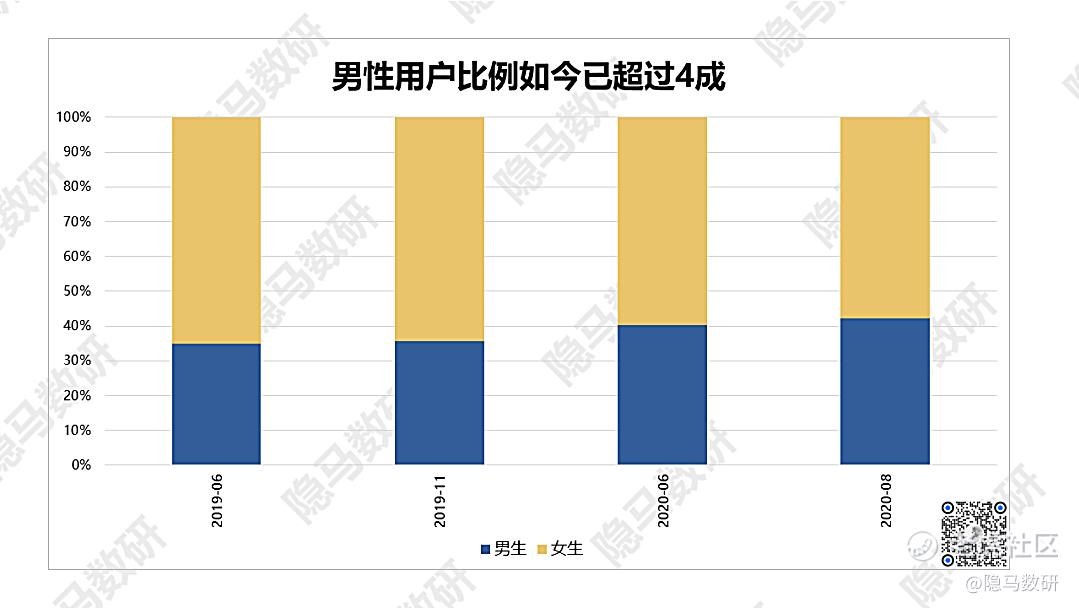

曾经的拼多多用户中男女比例是1:2,低价模式吸引的更多是精打细算的女性用户,而大部分男性用户对于拼多多还是存在心理芥蒂。不过一开始就主打数码产品的百亿补贴吸引了更多男生入坑,男生占比从35%提升到了42%,男女比例更为平衡。

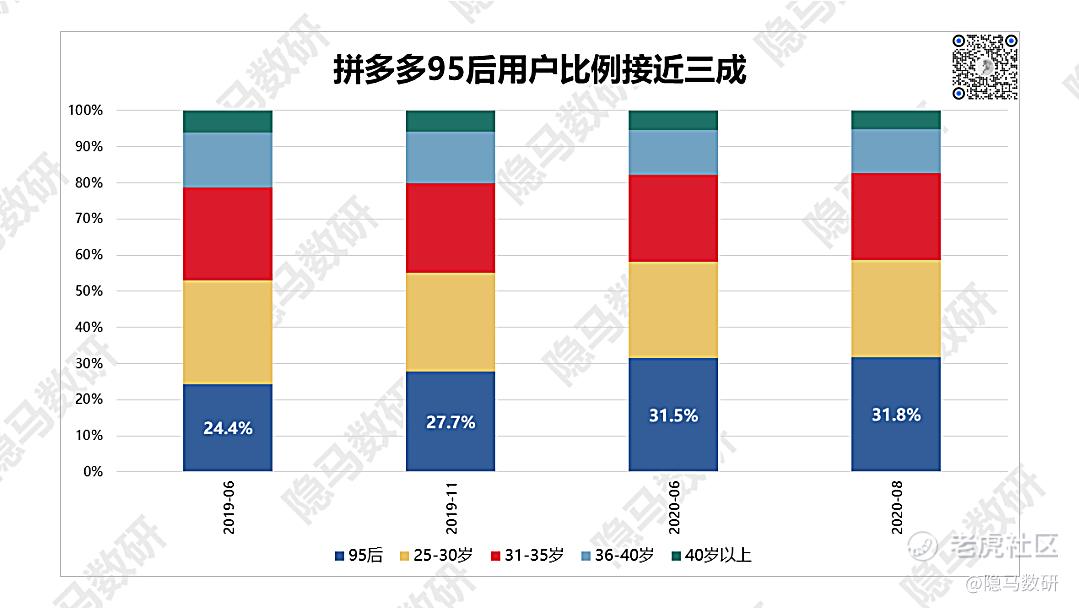

相信在很多人印象中,拼多多是一个低线城市中老年人居多的购物平台。但事实上,即使在百亿补贴开启之前,拼多多的基本盘其实也是年轻人群体,35岁以下的用户占比接近80%。而出人意料的是,百亿补贴吸引了最多的人群居然是95后,如今95后用户已经成为拼多多独占三成,不可小觑的中坚力量。

2.0时代:从无脑补贴iPhone,到万物皆可补贴

百亿补贴专场一开始的商品类目并不多,主要以瞄准一二线用户的苹果和戴森产品为主。拼多多希望通过对大牌的高单价产品,进行真金白银的补贴降价,直击用户心智,吸引一二线白领关注并解除对拼多多固有的偏见,注册并开始第一单。隐马数研从19年Q3和Q4的数据发现,百亿补贴这个战略取得了非常大的成功。随着“帮我砍一刀”这样的病毒裂变式客户增长红利的消失,百亿补贴活动快速接棒,帮助拼多多在过去一年里买家数净增2亿。

前面提到拼多多的百亿补贴投入强度在下滑,我们认为事实上更有可能的是补贴花不出去。根据隐马数研的草根调研,拼多多对百亿补贴的风控非常严格,以iPhone为例,一个真实用户只能享受一次补贴,同时对灰产的打击力度非常强。所以有资格购买,并且有意愿购买百亿补贴iPhone(或其他高单价商品)的用户,都已经逐渐成为拼多多的用户。那么继续加大品牌高单价产品的补贴已经意义不大了,尤其当竞争对手也陆续推出类似的百亿补贴活动。

因此,隐马数研认为百亿补贴实际上已经进入了2.0时代。现在的百亿补贴已经成为了一个巨大的流量入口,SKU相较于之前已经有了天翻地覆的变化。对于用户来说,这里是平台对产品质量的背书,新用户的购物往往会集中在百亿补贴专场。根据隐马数研的监测数据,按照销量排序,目前百亿补贴中排名靠前的基本上都是爆款生活用品。如果说之前的主角iPhone承担的是拉新任务,那么现在的爆款生活用品,更多承担是提升用户复购率的任务。

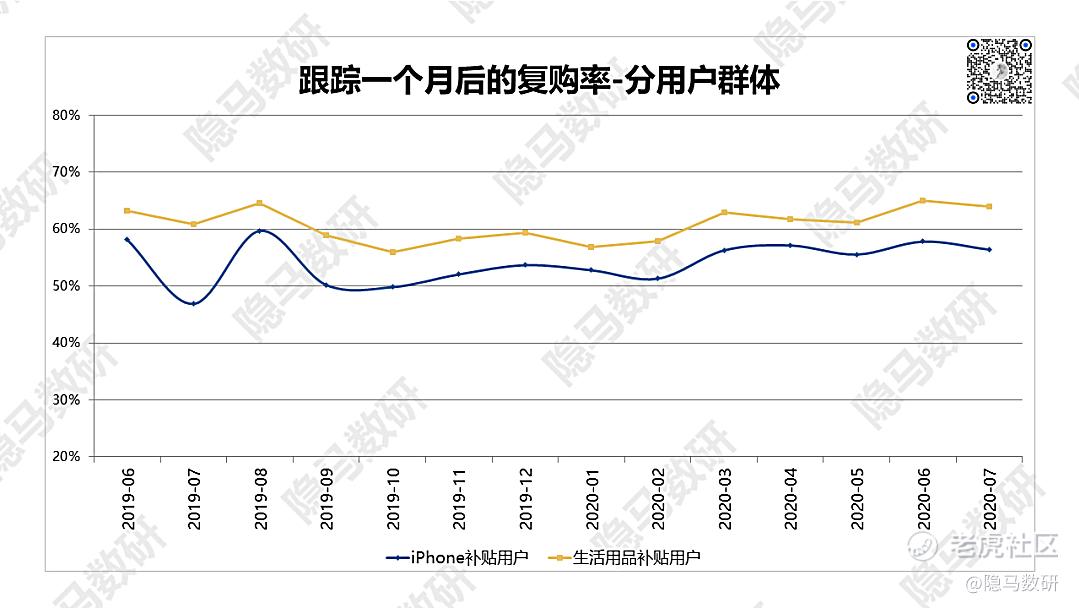

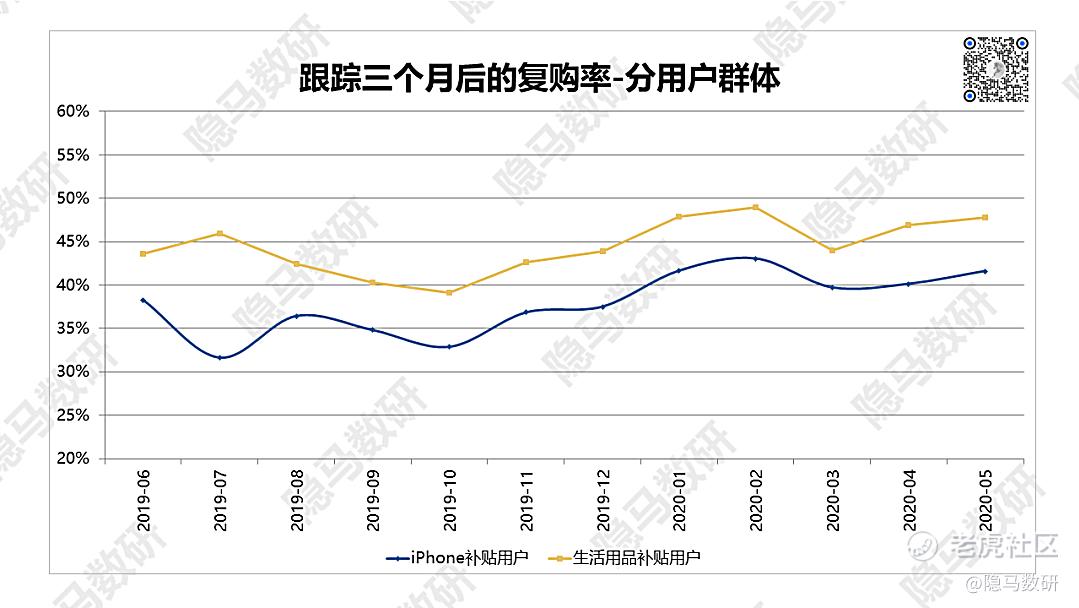

从复购率的角度,隐马数研的数据同样佐证了这一观点。相比于iPhone,生活用品的补贴用户复购率显然要更高一筹,尤其是在今年拼多多百亿补贴专区上架更多生活用品以来,我们跟踪一个月的复购率始终高于60%,跟踪三个月后的复购率仍有近50%,比起iPhone购买用户的复购率普遍高了8%左右(尽管通过iPhone获客的复购率已经不低)。

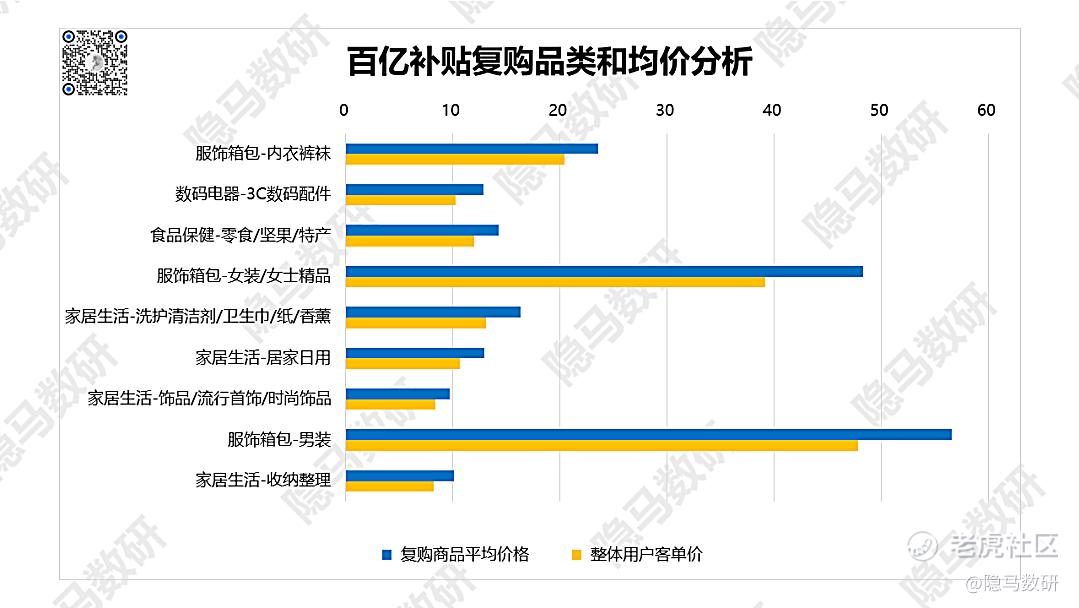

从复购的内容和客单价来看,数据显示的结果依然是偏正面的。百亿补贴活动争取来的新用户在后续复购品类上呈现多元化趋势,并没有明显的规律可行,但从均价上看,新用户复购的客单价均高于该品类原有的均价水平。结合前文所述的新客户用户画像,隐马数研认为,百亿补贴活动成功地为拼多多吸引了一大批具有更强购买力的消费者,明显提高了拼多多自身的用户结构。

ARPU下滑的背后

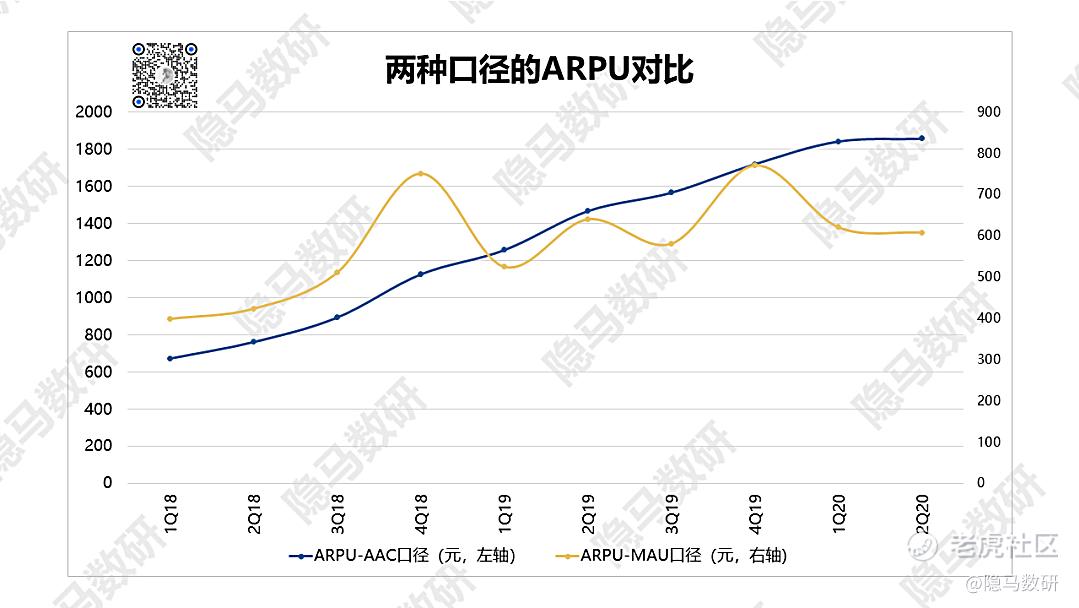

二季度拼多多GMV增长的失速很大程度上是源于ARPU的下滑。相对于过去几个季度,同样活跃买家数高涨的情况下,拼多多的ARPU增长(AAC口径)始终保持在100-200元之间,而二季度几乎零增长。如果从季度MAU口径来看,单季度ARPU的下滑更加显著,同比从去年的640元下滑到今年的608元,同比-5%,作为对比的Q1单季度ARPU则同比+18%。

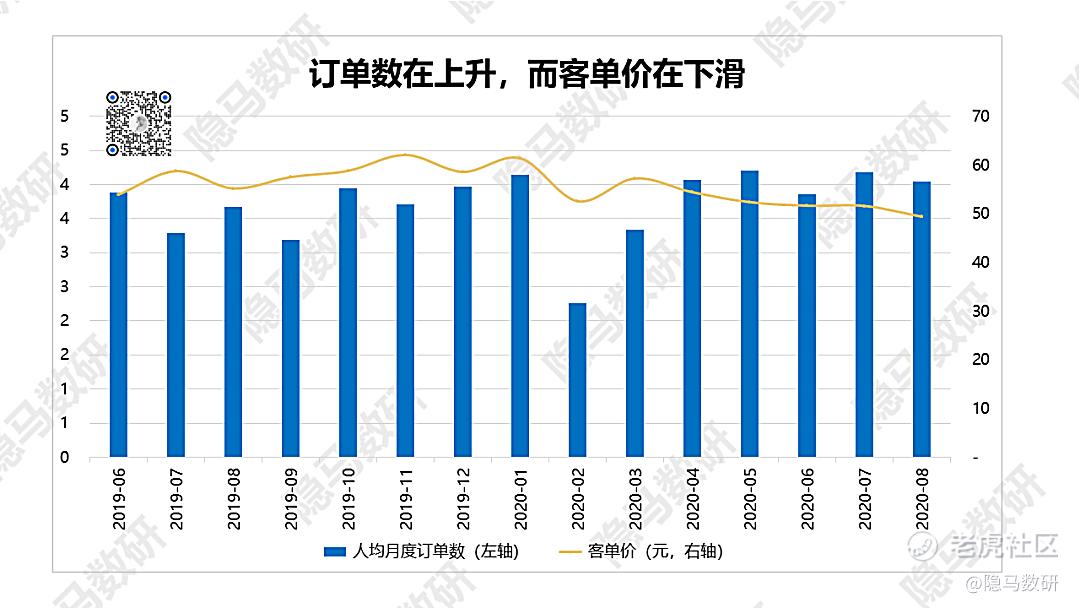

ARPU下滑的背后是订单数和客单价的背离。根据隐马数研的监测数据,从19年6月以来,月度订单数整体上移,这对于不断涌入新用户的拼多多来说,实属难得。然而与此同时,客单价出现了明显的下滑,而且是连续6个月下滑。

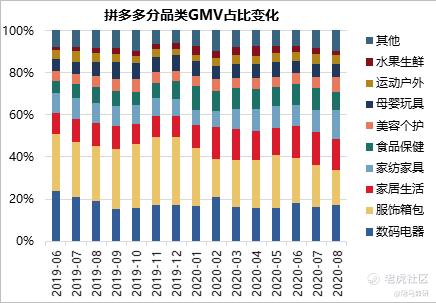

从品类的GMV占比变化不难找到客单价下滑的原因:高客单价的品类,如数码电器和服饰箱包的占比一直在下滑。20年8月数码电器的GMV占比从最高的24%下滑到了17%,而服饰箱包的占比从最高的32%下滑到了16%。

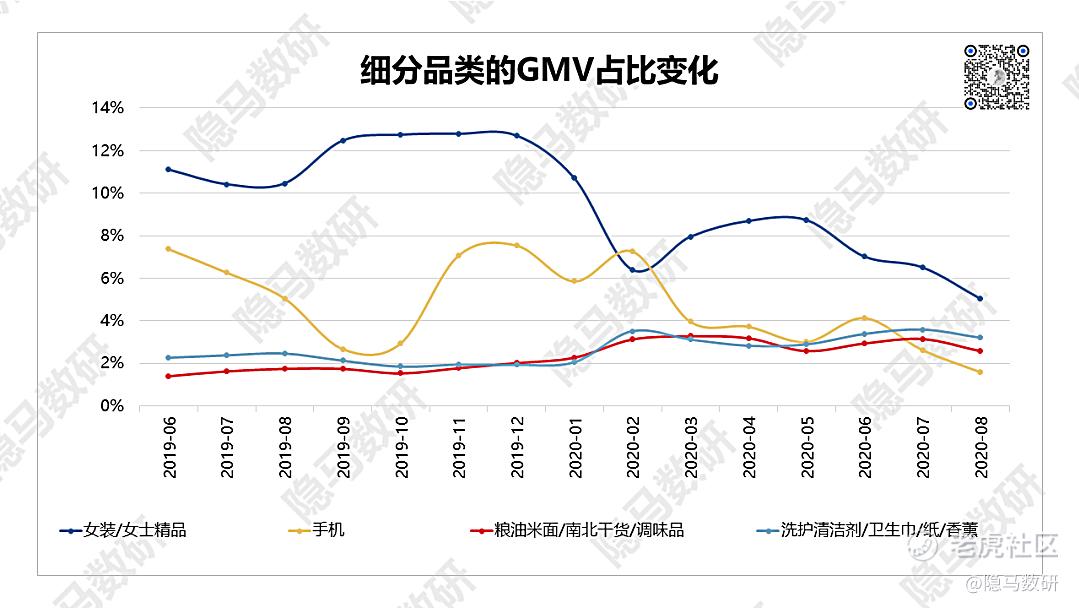

从更细分的品类划分可以看出,这一年里拼多多GMV占比下滑最多的是女装和手机品类,而这两个恰恰是淘宝和京东的基本盘。当然,这究竟是拼多多有意识的避其锋芒,还是友商利用自身优势定向狙击的结果,我们不得而知。女装品类的GMV占比从最高的13%下降到了5%,而手机品类的占比从最高的8%下滑到了2%。与此同时,生活用品类,如粮油米面/南北干货/调味品以及洗护品类的占比提升显著。高单价品类的占比下滑,低单价品类的占比上升,体现的结果是用ARPU的下滑换回了用户消费频次的上升。

拼多多的机遇:从疯狂拉新,到盘活存量

尽管拼多多的用户增长还没有看到放缓的迹象,但随着社交裂变红利的枯竭,百亿补贴ROI的下降,可以预见未来拼多多重心将从过去的疯狂拉新,转移到如何盘活存量。

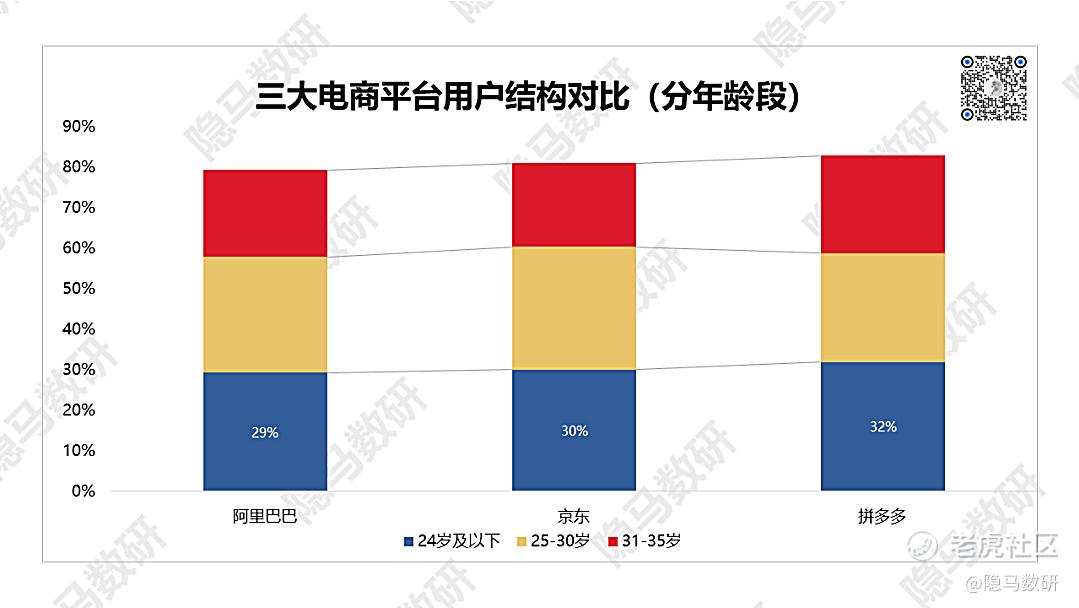

如何利用好更年轻的用户基础?事实上,电商平台的护城河并没有大家想象中那么高,对于80后,70后而言淘宝或许是大家网购的开始,但是对于95后而言,拼多多很有可能是开启网购的大门。目前三大电商平台中拼多多的年轻人比例是最高的,其中95后用户比例达到了32%,比阿里(淘宝+天猫)高出了3个点。那么,对于坐拥7亿买家,近3成用户为95后的拼多多,下一步更为重要的是如何盘活存量用户,尤其是年轻用户。

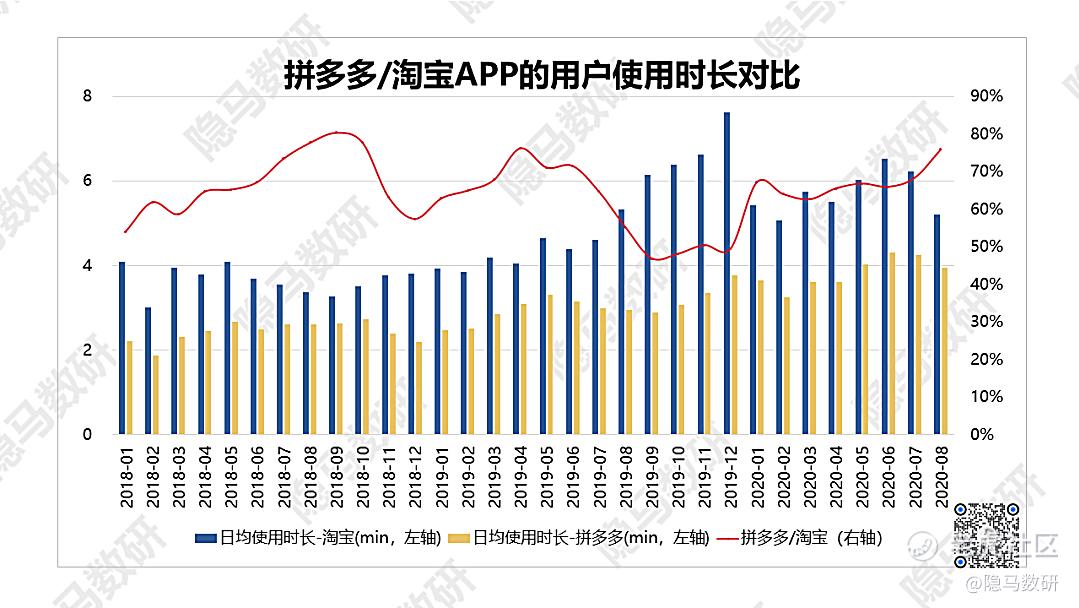

拼小圈能否成为新的“电商社交”?如何盘活存量用户,将成为拼多多未来一段时间更为重要的任务,甚至比市场关心的GMV增长更为重要。隐马数研梳理了拼多多和手机淘宝APP的用户使用数据对比,从用户的使用时长可以看出来,拼多多APP的用户活跃度不断提升,尤其是在今年2月上线拼小圈功能以来,成功引入了站内社交属性,用户时长提升了34%。同期手机淘宝凭借直播功能,19年下半年用户的使用时长翻倍增长,而拼多多对于对直播电商风口目前看还较为谨慎。从隐马数研的监测数据来看,拼多多的用户日均使用时长仍在不断追赶淘宝,目前不到手机淘宝的80%。拼小圈能否帮助拼多多在时长上打败淘宝,走出一条新的电商社交道路(有别于社交电商),或许将会在今年揭晓答案。

农产品能否成为基本盘?阿里的基本盘是服装及美妆品类(高毛利),京东的基本盘是3C数码品类(高单价),那么拼多多的基本盘是什么呢?公司在2Q20的电话会议中多次提到农产品和相关商品已经成为拼多多的支柱品类,19年占GMV的13.6%,预计在5年内农产品GMV有望超过1万亿。目前国内农产品市场的线上渗透率不到7%,确实存在很大的市场空间。但我们也需要知道,由于上游分散,数字化程度低,农产品的供应链管理难度要远远高于服装和3C。未来农产品是否能成为拼多多的基本盘,只有交由时间告诉我们答案。

结语

对于任何一个GMV体量达到万亿级别的综合性电商平台而言,未来发展的重点都会从单一的GMV增长走向精细化运营增强平台黏性和盈利能力,这是阿里和京东都走过的路。

拼多多在一路狂奔拿下行业老二的位子之后,也正快速进入电商发展的下一个战略阶段。因此,投资者对于拼多多价值的评判也应该进入一个新阶段,更多地去关注公司在运营能力上的成熟速度。就短期而言,AAC与GMV的走势趋势能否再度吻合,就是一个重要的指标。隐马数研也将在后续的研究中继续跟进。

精彩评论

已经历史新高了,你们觉得呢$拼多多(PDD)$

所以你们觉得呢$拼多多(PDD)$