文 / 港股频道

出品 / 节点财经

近半年来,小米股价涨势骇人,从3月中旬的9.5港元/股直线拉升至9月2日盘中最高26.95港元/股,涨幅近300%。

股价涨的好,股东高位减持也在情理之中。

9月14日,有消息称小米副董事长林斌正寻求以22.55港元/股-22.85港元/股的价格出售3.5亿股小米股票。如果按照区间最高22.85港元的价格计算,林斌此番套现金额将高达80亿港元,激起一片哗然声。

许是为了缓解市场情绪,于9月15日早间,小米发布自愿性公告强调,“为表对公司长远价值的坚定信心,自发布之日起,林斌将按照承诺函条款在未来五年内不会自行出售其拥有的直接或间接公司财产以及股份,此前已安排捐赠给家族慈善基金的1.2亿股B类股除外。”也就是说,林斌剩余股份会锁定五年。

图源:小米集团公告

对于这个利空消息,敏感的资本市场立刻对此作出反映。9月15日早盘,小米低开超4个点,全天维持震荡格局,最终收跌5.10%,市值蒸发了近300亿港元。

图源:通达信

套现80亿,引发小米市值丢掉300亿,林斌何许人也?而除了套现之外,市场情绪发生转变背后还有哪些深层次原因?

/ 01 /

林斌,何许人也?

2020年8月11日,小米十周年庆典。笑容可掬的雷军用20个故事回顾了小米的发展历程,生动人心,充满了向上的力量。

其中的筹备环节,雷军提到的第一个人便是林斌,“我找的第一个人是林斌,当时他是谷歌中国研究院的副院长。当时赶巧,他正在考虑出来创业,做个在线音乐公司。我说,别做了,跟我一起干点大事。我在餐巾纸上画了这么一张图(“铁人三项”),他很快就答应了。这样,他成为小米第2号员工。”

因此,林斌一直被外界视为小米的“二号人物”或“二当家”。

公开资料显示,林斌曾供职于谷歌、微软,2010年和雷军等共同创办小米科技,早期主要负责小米团队招人、公司日常运营等,后执掌供应商战略合作、运营商业务、海外销售等工作,2017年兼任手机部总裁,话语权响当当。

2018年7月,小米在香港按下上市键,站在雷军旁边的人就是林斌。彼时,林斌以持股比例13.33%位列小米第二大股东,并在这场财富盛宴中身价一度高达133亿美金。

不过,一年后,林斌便开启了减持之路。

2019年8月21日-23日,林斌连续三次合计卖出了小米股票4131.34万股,套现约3.7亿港元。有意思的是,而后的8月27日,小米集团也发布了一份类似文章开头的公告,称已收到林斌的承诺函,自公告日期起365日内,林斌不再出售小米集团股份。

然而一年承诺期刚到,林斌就又迫不及待地减持套现。与此同时,林斌的职位也发生了悉数改变。

2019年11月底,林斌集团总裁的职务由原高通全球高级副总裁兼大中华区总裁王翔接替;2020年7月,其手机部总裁的职务又被中兴通讯原高管曾学忠取代。虽然目前林斌还挂着公司副董事长、执行董事以及战略委员会副主席的职务,但基本已和一线业务无关。

天眼查数据还显示,自今年3月起,林斌密集卸任了包括小米有品、小米电子、小米信息技术、小米软件等多家小米集团旗下子公司的法人或高管职务。

对此,外界不乏林斌“隐退”的传言。当时,小米集团给予否认,称“卸任动作系工商变动,退休一事纯属无端猜测。”

如今看来,二度减持+各种卸任,或不仅仅是工商变动,背后的原因令市场浮想联翩。

一般来说,高管的动向多和公司业绩相联系,透过小米的财报,我们不妨来找寻端倪。

/ 02 /

Q2业绩超预期

投资收益贡献大

今年以来,小米无论是业绩还是股价都一扫过去的阴霾,走出了一副“芝麻开花节节高”的态势。

据财报显示,2020年上半年,小米集团总营收达到1032亿元,较去年同期增长7.9%,股东应占溢利66.62亿元,较去年同期增长31.19%。这在上半年遭受疫情冲击,复杂性和不确定性增大的市场环境中,实属不易。

刚刚过去的二季度,小米集团因为业绩表现远超市场预期,成为了互联网上的热议话题。

具体而言,小米二季度营收535.4亿元,同比增长3.1%,净利润44.94亿元,同比增长129.8%,环比增长108.0%。

数据来源:小米集团财报

按照各业务板块划分,本季度小米手机销量超2830万部,出货量排名全球第四,市场占有率为10.1%,但受制于疫情影响,手机业务营收为316亿元,同比下滑1.2%;IoT与生活消费产品部分收入为153亿元,较去年同期增长2.1%;智能电视及笔记本电脑的销售收入由2019年第二季度的55亿元减少12.2%至2020年第二季度的48亿元。

那么问题来了,在各业务板块收入增少减多的情况下,小米是如何做到净利润大幅增加的呢?秘密藏在“按公允价值技术损益之投资公允价值变动”里,即投资性房地产、债务重组、非货币交换、交易性金融资产等公允价值变动形成损益。

抽丝剥茧,小米Q2财报中“按公允价值技术损益之投资公允价值变动”科目有着明显的变动,数据从2019第二季度的-6.7亿元增长至2020第二季度的23.66亿元,净增加超30亿元,小米的解释为2020年股权及优先股的公允价值收益增加。

由于这部分收入计入当期损益的利得或损失,直接给小米贡献了经营利润54.13亿元的一半。

除此之外,“分占按权益法入账的投资收益”也是小米本期利润的重要来源。2020年二季度,受益于金山云成功IPO产生的较大获利,该部分收益为8.92亿元,上年同期则为亏损1210万元,净增加9.04亿元。

上述两项合计,可以看出小米集团Q2亮眼的业绩中投资收益占了一半比例。

另外,在上半年相对困难的环境中,小米花钱还是很“嗨”的。

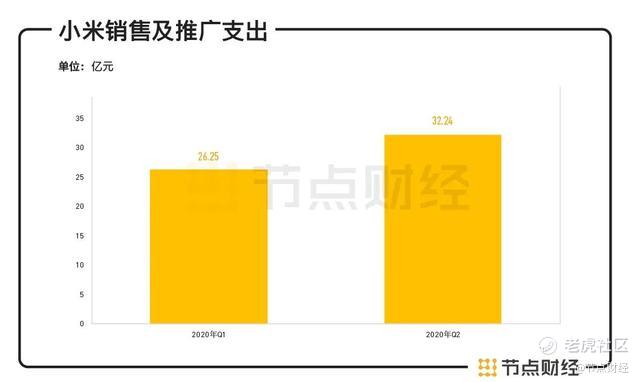

为了提高5G和高端手机的品牌认知度,小米宣传广告铺天盖地,导致其销售及推广开支大幅增加40.4%达到32亿元;行政开支同比增加15.6%至8.63亿元;研发开支同比增加25.8%至19.58亿元。并且三费的增速均远高于营收增速。

数据来源:小米集团财报

当然,卖力宣传确实也让小米收获满满,雷军的微博中洋溢着欢乐,“小米手机业务取得了不错的进展:站稳高端,小米10和小米10Pro超预期。”

但不可忽视的是,在分部业务板块成绩一般,费用增长幅度高于收入增长幅度的情况下,如果拿掉投资有术带来的几十亿,小米二季度的利润还能否让市场满意?

业绩之外,我们再来看看小米海外市场的拓展情况。

/ 03 /

国内市场承压

高端牌能否补位华为?

众所周知的原因,华为在海外市场尤其是欧洲市场遭遇劫难,市场份额不断下滑,这反倒给了小米机会。

近两年来,小米以高性价比作为竞争利器,以及通过与运营商合作,大量建设小米之家等线上线下多举措打拼,在欧洲市场取得了显著的成绩。

据调研公司Canalys发布的数据,2020年第二季度,小米在欧洲市场的占有率接近17%,同比增长65%,成为继三星和苹果之后的欧洲第三大智能手机厂商。

在欧洲市场的核心区域,也就是西欧市场,小米手机二季度出货量同比增长116%,增速第一。其中在西班牙市场占有率连续两个季度保持第一,Q2出货量同比增速150.6%,占有率达到36.8%,遥遥领先竞争对手。

对于其他区域的表现,小米在对节点财经的回复中称,法国市场,小米手机出货量市占率排名第二,在德国和意大利排名前四。东欧地区,小米手机出货量在乌克兰和波兰排名第一,市占率分别高达37.1%和27.5%。

欧洲市场红红火火,但另一边,小米的传统优势市场印度,以及国内市场则日渐冷清,在激烈竞争中承载着不小的压力。

2020年二季度,Canalys报告显示,小米在印度智能手机市场占据了30.7%的市场份额,连续第12个季度保持排名第一,但出货量只有530万部,同比去年1030万部出货量减少500万部,销量下滑48%。

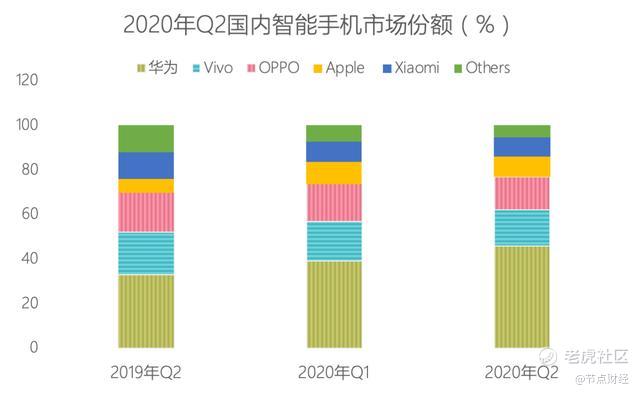

国内市场,随着华为海外战线收缩,加大国内市场布局,对友商市场份额的挤压非常明显。从同比的销量来看,二季度华为和苹果都实现了逆势增长,分别为14%和32%;而小米、OPPO、vivo就表现的比较难过,分别下降了35%、31%和29%。

市场份额上,华为稳坐头把交椅,国内市场份额从2019年Q2的33%扩大至本季度的46%,小米和一季度持平,为9%。

数据来源:Counterpoint

追溯过往,2015年之时,小米也曾有以18%的市场份额位列国内手机市场第一,并且连续多个季度领跑中国手机市场的辉煌,但在华为的强大攻势下,这一辉煌已成过去时。

尽管国内市场“亚历山大”,但受美国对华为制裁,麒麟芯片绝版,华为高端机恐难产的影响,小米在突破廉价机的道路却少了许多荆棘,并在网络上掀起了“小米能否补位华为高端机”的热议。

今年2月,小米发布了高端机型小米10和小米10 Pro,正式进军高端市场,售价3999元-5999元。

问题是,小米一直的定位就是“物美价廉”,平均售价长期维持在1000元左右,并且由于不如华为拥有芯片等方面的核心技术优势而长期被网友吐糟为“组装机”,缺乏探索科技的初心。

值得一提的是,如果林斌“隐退”,则意味着小米的8位联合创始人,已走完二分之一了。相对华为而言,技术上的劣势,创始团队的变动,小米要想真正站稳高端怕还有很长的路要走。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、招股书和官方互动平台等)为核心依据的独立第三方研究;节点财经力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本报告所采取的任何行动承担任何责任。

精彩评论