文:大侦探

来源:丽尔摩斯

“恒大资金链断裂?”

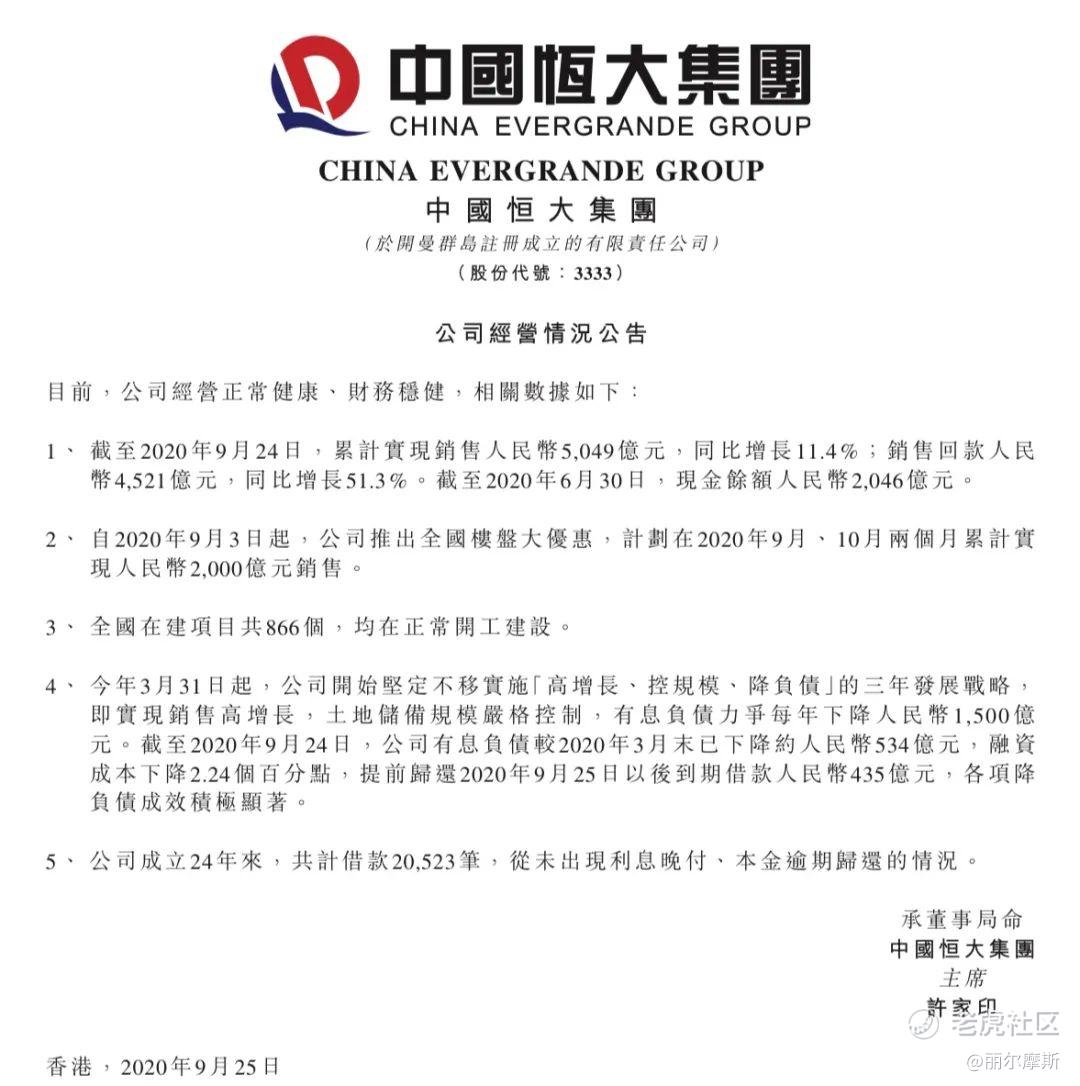

9月24日,一则疯传的截图把恒大送上了头条。当天,恒大就发布了辟谣声明,指出截图“凭空捏造、纯属诽谤”,并向公安机关报案。9月25日,恒大再次发布公告,列举回款、负债等数据回击,核心数据如下:截至9月24日回款4521亿元,同比增长51.3%,账上现金2046亿元,并且提前还贷款534亿元!

谣言止于智者。仅仅这三个数据,就足以让剧情反转——根据2020年中报,恒大一年内到期的非流动负债2054.96亿元,而恒大账上躺着2000亿现金,销售回款速度在业界首屈一指,而这些足以覆盖短期负债。

疫情叠加“三道红线”的非常时期,说恒大的资金链紧张没毛病(资金链不紧张的房企屈指可数,“资金链被断裂”的房企还有碧桂园、融创等巨头),但说恒大资金链要断裂就有点耸人听闻了。

因此,这份公告迅速在资本市场引起巨大反响,先后有德银、摩根大通、里昂、星展、联昌、华泰等国际投行对外发声力挺恒大,目标价最高达23港元,潜在升幅达67%。空头们炒作风险,但是主流国际投行看到的却是抄底的良机。

就在9月17日,恒大还提前偿还了15.65亿美元(约合106亿人民币)的外债,如果资金链断裂何来的百亿资金,而且还提前还款呢。

不仅如此,几天之前恒大汽车引入了马云、马化腾等巨头的200多亿融资,并且登陆科创板上市已经进入日程;与此同时,恒大物业也将拆分在港交所上市。重要业务齐头并进、大有斩获,这实在不像一家资金链要断的公司会有的气象。

不仅是这一次,纵观恒大发展历程,就像一部精彩的反转剧,不断制造着惊奇,也不断刷新着人们对恒大的认识。

2008年恒大第一次上市失败,很多人认为恒大会倒下,并且引发地产行业的连锁反应,最著名的就是潘石屹的“百日剧变论”。但是恒大不但没有倒下,2009年成功上市后,恒大在资本市场加持下一路开挂,从区域公司快速成长为行业TOP3巨头。

2012年,美国做空机构香橼公司做空恒大,但香橼创始人2016年被裁定散布虚假信息做空恒大地产,被禁入香港市场,并被要求承担巨额的罚款。

恒大跨界进入新能源汽车,很多人不看好,但是就在8月,恒大宣布6款车将同时量产。

恒大的发展模式大开大阖,常常出人意料,因此也常常招来非议。可以说,恒大的发展史,也是一部与“空头”的对垒史。然而,至少截至目前,每一次对垒都以恒大的胜利结束。

截至9月28日收盘,中国恒大(3333.HK)大涨21%,报收16.62港元;恒大汽车(0708.HK)大涨20%,报收20.25港元;恒腾网络(0136.HK)大涨10%,报收0.28港元。

1

被放大的谣言

还原9月24日恒大截图事件的全貌,也许能看出端倪。

在那份报告截图疯传的同时,恒大股价大跌,紧接着恒大的做空金额就达到11.77亿港元,是平时的130多倍!而且9月25日恒大股票成交额突然飙升至平时的近20倍,达28亿港元。

制造谣言,从而做空获利,这是典型的境外做空机构的获利戏码。因此,有人怀疑,是境外势力有预谋做空恒大。

这不是恒大第一次被境外机构做空。2012年,美国知名做空机构香橼公司做空恒大,但最终不仅无功而返,其香橼创始人还被裁定散布虚假信息,被禁入香港市场,并被要求承担巨额的罚款。

但主流投行的判断与市场情绪形成了鲜明对比。星展明确指出,恒大股价大幅回调主要因为被卖空,而恒大销售业绩强劲,加上与战投重新谈判的潜在利好,将引发空头回补和股价大幅反弹。

摩根大通认为,市场对谣言反应过度,预计恒大将与战略投资者达成延期共识,目前估值极具吸引力。德银则认为,恒大庞大优质土储、强大执行力将确保其完成8000亿内控销售目标,预计1300亿战投中至少一半将延续合作,此次调整带来增持良机。

2

“非常时刻”的求生欲

在今年3月份的2019年报发布会上,恒大董事会主席许家印首次回应外界质疑恒大现金流紧张问题。

他调侃说,“今年有人说恒大现金流非常紧张,要断了?你说要断了是吧,我(今年1月份)在刚刚还完16亿美元债后就立即打了20亿美元(回购20亿美元债)到证券公司账上去买债,但在市场上买不到啊。”

恒大总裁夏海钧补充表示,公司1月份提前偿还了16亿元美元债,剩余还有18亿美元债需要在今年内偿还。公司今年已经发了80亿美元债,因而年内到期的18亿美元债偿付没有压力。

外界对恒大担忧与质疑的核心,在于其负债与偿债能力。对此,恒大在公告中做了回应:“恒大全国866个在建项目,均正常开工建设,公司成立以来的20523笔借款,一如既往,从未出现利息晚付、本金逾期归化的情况——正常经营丝毫没受影响。”

2020年疫情叠加着“三道红线”,让房企面临着“史上最难”的非常时刻。不仅是恒大,今年以来碧桂园、融创等巨头也曾“资金链被断裂”,还有像泰禾这样真的资金链断裂的公司。

但无论环境多么糟糕,对于房地产公司来说,只要房子卖得快、卖得好,现金流就不是大问题,生存也不是大问题。非常时刻,恒大比行业其他公司总是先行一步,展示出极强大的求生欲,在营销上频频出手,而所有重大的动作都指向一个方向——使劲卖房子。

今年2月,疫情让人们闭门不出,但恒大在业界率先展开“网上销售”的颠覆性营销革命,打造线上与线下相结合的闭环模式,推动销售大幅增长。在行业下行的大背景下,恒大交出了一份高分成绩单——公告显示,截至9月24日,恒大今年累计销售5049亿,同比增11.4%;回款4521亿,同比增长51.3%!

9月3日,恒大制定了更为积极的销售及回款计划:自9月7日起至10月8日,恒大全国楼盘全线7折,至少覆盖全国600个楼盘。一场营销风暴席卷行业,同行们头疼的是,到底是跟还是不跟恒大呢?然而跟或者不跟,相比恒大都已落后了。

“金九银十”一向是房地产销售旺季,这个机会恒大不可能放过,恒大的目标是单月销售额要冲刺1000亿元,计划累计实现2000亿销售,届时预计将新增回款约1800亿。

在主业加速回款之外,恒大也在为自己寻求更多融资通道。

今年8月,恒大物业引入由中信、光大控股、云锋基金、腾讯、红杉资本等参与的235亿港元战略投资。9月25日,恒大公告称分拆物业管理业务上市已获香港联交所批准,将在短期内向联交所递交正式上市申请。

此外,其汽车板块也在寻求科创板上市。恒大汽车将发行不超过15.6亿股股份,发行价格不低于25港元,预计其融资规模将达到390亿港元。

华泰证券认为,恒大销售及回款表现强劲,汽车和物业分拆上市有望带来500亿现金流,财务状况将得到进一步保障。银河联昌认为,恒大物业和汽车分拆上市,将推动净负债率大降50个百分点,加上严控拿地,预计2021年恒大净负债率将大幅降至100%以下。

3

减负与高增长

2017年3月,在2016年报发布会上,有媒体就恒大的资金链提出质疑。许家印回答说:“账面上有超过3000亿现金,还问我资金吃不吃紧?要真吃紧,这世界变成啥样了?”

在年景不错时,对恒大的质疑也存在。这种质疑的合理性在于,恒大曾经是“高负债、高杠杆、高周转”战略的拥趸,这种模式曾是房企的主流发展模式。在高负债、高杠杆之下,很多房企都和恒大一样,资金链备受质疑。

但从2017年开始,恒大就提出从高负债、高杠杆、高周转、低成本的“三高一低”发展模式向低负债、低杠杆、低成本、高周转的“三低一高”发展模式转变,并提出到2019年末要将资产负债率降至55%。

随着“房住不炒”等调控政策的长期化,恒大的转型力度更大。今年3月31日举办的恒大2019年度业绩发布会上,许家印宣布,从2020年开始转变发展方式,全面实施“高增长、控规模、降负债”的发展战略,而“降负债”恰是这一战略的核心。

按照恒大的计划,其“要用最大的决心、最大的力度,一定要把负债降下来,到2022年要把总负债降到4000亿元以下”,这意味着它有息负债要每年下降1500亿。自该战略实施以来,降负债的成效显著。今年9月17日,恒大提前偿还15.65亿美元,约合人民币106亿元的美元债,彰显其减“负”的决心与执行力。

截至9月24日,恒大有息负债较3月末已下降约534亿元,融资成本下降2.24个百分点,并提前归还9月25日以后到期借款共435亿元。

在房地产行业,“降负债”与“高增长”相矛盾,因为增长有赖于高负债拿地;“高增长”与“控规模”相矛盾,控制规模没法实现高增长。但是在恒大今年的新战略中,“不可能三角”出现了。

在恒大新战略中,“高增长”指的是实现销售高速增长,按照计划今年恒大要实现8000亿元销售,到2022年要实现1万亿元销售。如果今年“金九银十”的目标能顺利实现,则意味着恒大有望在10月末提前实现6500亿销售目标,且极有可能完成8000亿内控销售目标。

“控规模”指的是严格控制拿地,按规划恒大未来三年每年要降低3000万平方米左右的土储,到2022年降低到2亿平方米。

而要实现高增长、降负债,核心依然在于通过高回款快速补充经营性现金流来实现。可以预见,在未来的日子里,努力卖房依然是恒大至为关键的事情。

与此同时,恒大在探索多元化,近来加快了汽车等产业的发展,成为恒大的第二增长曲线。里昂证券认为,恒大已制定明确的三年降负债计划,加上物业与汽车分拆上市融资,相信降负债成效将远超市场预期,股价调整为投资者带来了抄底良机。

空头不足惧,就看公司的实力。今天恒大股债双升,是对空头最有力的回击。无惧空头,这正是“反转王”恒大的底色与本色,也是一家巨头的实力体现。

— End —

精彩评论