这个系列的帖子接近尾声,在这篇内把几个比较常见的风险指标讲完,一些并不常见的指标我们就略过了,有兴趣的朋友可以自行搜索。

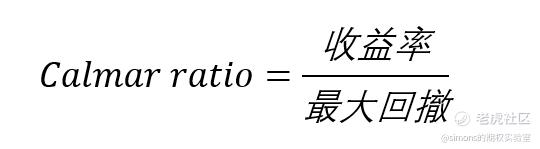

一、卡尔玛比率(Calmar Ratio)

Calmar ratio和夏普比率、索提诺比率原理都类似,只不过分母为最大回撤,用收益率除以最大回撤,代表资产每承受1单位“最大回撤”风险所获得的收益。该比率越大越好。

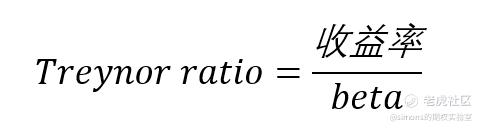

二、特雷诺比率(Treynor Ratio)

这也是一个类似的比率,分母为beta。代表资产每承受1单位系统性风险(beta)所获得的收益。该比率越大越好。

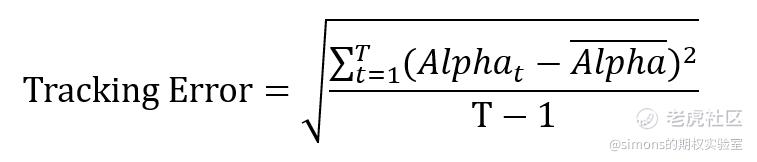

三、跟踪误差(Tracking Error)

跟踪误差的公式看上去像在算标准差。是的,没错,其计算的就是alpha的标准差。还记得alpha的概念?alpha指的是你的年化收益率减去spy的收益率。用alpha代替收益率可以考量某基金经理跑赢大盘的能力。毕竟如果大盘一年涨15%,基金也涨15%(alpha=0),那这基金也没啥稀奇。

Tracking Error的公式我们用alpha来替代收益率来计算标准差,表征其波动率。该数值越小越好。

四、信息比率(Information Ratio)

从公式可以看到Information Ratio就是alpha版的sharpe ratio。

其不仅表示该资产能否跑赢大盘,而且表示该资产能否持续地稳定地跑赢大盘。该数值越大越好。

好了,至此整个《读懂你的收益率曲线》系列已经结束。整个系列讲解的是关于风险和收益的基础指标和计算方法。但是我们远还没有结束我们的技能学习。下面要进入第二章《现代资产组合论》系列。请持续关注。

以下为索引:

精彩评论